공유하기

[2분기 신용지수 발표]신용도, 개인-지역간 격차 더 벌어져

-

입력 2006년 8월 28일 03시 00분

글자크기 설정

서울 서초구에 사는 의사 A(48) 씨는 최근 ‘행복한 고민’에 빠졌다.

전원주택을 구입하기 위해 은행 몇 곳에 대출을 의뢰했는데 은행마다 우대 금리와 VIP 고객 자격부여 등 좋은 조건을 제시했기 때문이다.

은행이 저자세로 나온 것은 A 씨의 높은 신용도 덕분이었다. 그는 처음 사회생활을 시작하면서 은행 대출로 집을 마련했고, 가족 전체가 신용카드로 매월 수백만 원어치를 결제한다. 물론 연체는 한 번도 없었다.

서울 중랑구의 주부 B(55) 씨는 최근 떨어져 살던 아들 식구와 합치기 위해 큰 평수의 아파트를 알아보고 있지만 자금조달이 여의치 않다.

은행 대출을 알아 봤지만 아들은 이미 대출 한도가 꽉 차 있어 추가 대출이 불가능했고, B 씨도 찾아가는 은행마다 “신용 거래 기록이 없어 대출이 불가능하다”는 대답만 들었다.

B 씨는 돈이 생기면 은행에 예금하기보다는 곗돈을 부었고, 신용카드 대신 현금을 썼다. B 씨는 지금 금리가 높은 제2금융권 대출을 받아야 할지 고민하고 있다.

○ 신용 격차 커진다

A 씨는 처음부터 적극적으로 금융회사를 이용하면서 신용을 관리했다. 이에 반해 B 씨는 금융회사를 멀리했다. 거래 규모도 어느 정도 영향을 미쳤겠지만, 금융회사와의 신용거래 경력이 더 중요했다. 이대로 가면 두 사람의 신용 격차는 더 벌어지게 된다.

본보가 신용평가회사 한국신용정보와 공동으로 분기마다 발표하는 ‘동아-나이스 신용지수’ 추이를 보면 이 같은 우려가 현실화할 가능성이 있음을 알 수 있다.

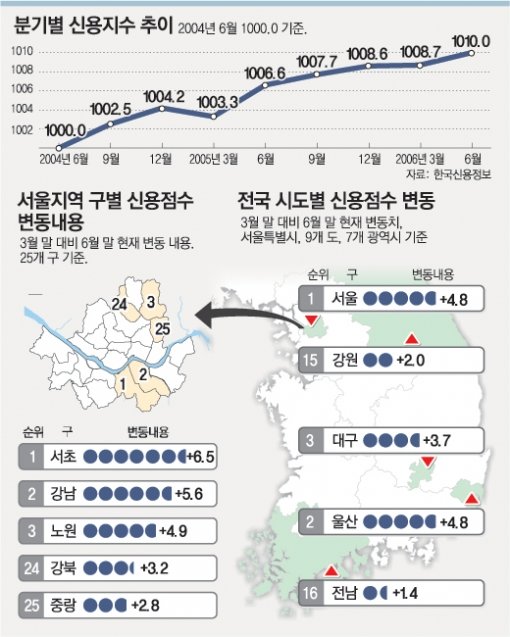

올해 2분기(4∼6월) 동아-나이스 신용지수는 1010.0으로 1분기(1∼3월) 1008.7에 비해 1.3포인트 높아졌으나, 표준편차는 141에서 147로 커졌다. 표준편차는 신용도가 높은 사람과 낮은 사람 사이의 격차로, 표준편차가 커지면 신용격차가 확대된다는 의미다.

동아-나이스 신용지수는 3300만 명 이상의 경제활동 인구를 대상으로 신용점수를 매겨 지수화한 지표로, 2004년 6월 말 전 국민의 신용점수 평균을 1000.0으로 잡았다.

표준편차 못지않게 눈길을 끈 것은 지역 간 신용 격차였다.

신용등급이 높은 곳은 신용점수 증가 속도가 빠른 반면 신용등급이 낮은 곳은 신용점수가 더디게 상승했다. 신용점수 상승 속도가 지역별로 차이가 컸다는 얘기다.

신용도가 가장 높은 서울은 신용점수가 1분기에 비해 평균 4.8점 늘었다. 이에 반해 신용도가 가장 낮은 전남은 평균 1.4점 증가했다.

서울에서 신용도가 가장 높은 곳은 서초구로 신용점수가 평균 6.5점 증가했고, 가장 낮은 곳은 중랑구로 2.8점 증가했다.

○ 가장의 허리가 휘고 있다

이번 조사에서 전체 신용지수는 상승했지만, 20∼40대 남성의 신용도는 오히려 떨어진 것으로 나타났다.

3개월 전과 비교해 20대 남성의 신용점수는 평균 1.7점, 30대는 0.5점, 40대는 0.3점 각각 하락했다. 다른 계층의 신용도는 70대 이상 여성(-4.5점)을 빼고 모두 올랐다.

한국신용정보 강용구 CB관리실장은 “경기 영향에 직접적으로 노출된 계층은 사회 활동이 가장 활발한 20∼40대 남성”이라며 “2분기부터 경기가 나빠지면서 이들 계층의 신용도가 가장 먼저 타격을 받기 시작했다”고 설명했다.

트렌드뉴스

-

1

‘이 질문’에 답변 제대로 못하면 미국 비자 안준다

-

2

72kg 맹견, 6살 소년 20분간 공격…얼굴 뼈 부러져 숨져

-

3

‘무인 공중급유기’ 시험비행 성공…美 “모든 항모에 76대 배치”[청계천 옆 사진관]

-

4

“비둘기 먹으려” 대나무밭서 탕 탕…불법총기로 사냥한 태국인들

-

5

치매, 50대 후반부터 변화 시작…68~72세 ‘최대 전환시기’ [노화설계]

-

6

다니엘母·민희진 70억대 부동산, 어도어에 가압류 됐다

-

7

정동영 “국힘 숭미주의 지나쳐…‘조선’ 호칭 반대도 그분들 논리”

-

8

부산 시장서 마주친 하정우·한동훈 “파이팅입니다” 격려

-

9

‘뱀쇼’ 보던 관광객, 바지 파고든 독사에 물려 숨져

-

10

‘1억 공천헌금’ 김경, 첫 재판서 혐의 인정…강선우는 ‘억울’

-

1

李 “韓 군사력 세계 5위…왜 외국군대 없으면 안된다는 불안감 갖나”

-

2

반도체 실적 분배 공론화… “사회전체 결실” vs “법인세만 100조”

-

3

국힘 후보들, 장동혁 대신 김문수를 ‘얼굴’로

-

4

[사설]‘33년 적자’ 공무원연금, 개혁 더는 못 미룬다

-

5

李 “대외문제서 자해 행위 있어…공적 입장 가져달라”

-

6

北에 ‘조선’ 호칭 논란에… 통일차관 “北실체 인정하는 신뢰의 언어 필요”

-

7

10년전 매입-2년 거주 ‘마래푸’, 보유공제 폐지땐 양도세 75% 늘듯

-

8

보수결집 노리는 국힘 후보들, 장동혁 대신 김문수에 러브콜

-

9

법무부 “의혹 제기된 검찰 기소, 외부 위원회가 진상 조사”

-

10

정동영 “국힘 숭미주의 지나쳐…‘조선’ 호칭 반대도 그분들 논리”

트렌드뉴스

-

1

‘이 질문’에 답변 제대로 못하면 미국 비자 안준다

-

2

72kg 맹견, 6살 소년 20분간 공격…얼굴 뼈 부러져 숨져

-

3

‘무인 공중급유기’ 시험비행 성공…美 “모든 항모에 76대 배치”[청계천 옆 사진관]

-

4

“비둘기 먹으려” 대나무밭서 탕 탕…불법총기로 사냥한 태국인들

-

5

치매, 50대 후반부터 변화 시작…68~72세 ‘최대 전환시기’ [노화설계]

-

6

다니엘母·민희진 70억대 부동산, 어도어에 가압류 됐다

-

7

정동영 “국힘 숭미주의 지나쳐…‘조선’ 호칭 반대도 그분들 논리”

-

8

부산 시장서 마주친 하정우·한동훈 “파이팅입니다” 격려

-

9

‘뱀쇼’ 보던 관광객, 바지 파고든 독사에 물려 숨져

-

10

‘1억 공천헌금’ 김경, 첫 재판서 혐의 인정…강선우는 ‘억울’

-

1

李 “韓 군사력 세계 5위…왜 외국군대 없으면 안된다는 불안감 갖나”

-

2

반도체 실적 분배 공론화… “사회전체 결실” vs “법인세만 100조”

-

3

국힘 후보들, 장동혁 대신 김문수를 ‘얼굴’로

-

4

[사설]‘33년 적자’ 공무원연금, 개혁 더는 못 미룬다

-

5

李 “대외문제서 자해 행위 있어…공적 입장 가져달라”

-

6

北에 ‘조선’ 호칭 논란에… 통일차관 “北실체 인정하는 신뢰의 언어 필요”

-

7

10년전 매입-2년 거주 ‘마래푸’, 보유공제 폐지땐 양도세 75% 늘듯

-

8

보수결집 노리는 국힘 후보들, 장동혁 대신 김문수에 러브콜

-

9

법무부 “의혹 제기된 검찰 기소, 외부 위원회가 진상 조사”

-

10

정동영 “국힘 숭미주의 지나쳐…‘조선’ 호칭 반대도 그분들 논리”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0