공유하기

SK사태 최회장-크레스트-채권단 대타협 가능성

-

입력 2003년 4월 24일 17시 39분

글자크기 설정

SK글로벌 사태의 해법을 둘러싸고 해외펀드 크레스트증권과 SK글로벌 채권단의 앞으로의 대응에 관심이 모아지고 있다. 이와 관련해 “크레스트가 상당 기간 SK㈜의 주식을 갖고 있을 것”이라는 분석이 나와 주목된다. 크레스트는 현행 법규나 SK그룹 및 채권단과의 관계를 고려해 장기전을 선택한다는 것. 국가 기간산업인 이동통신망과 정유업을 사실상 지배할 크레스트의 자금원(源)은커녕 국적이 어딘지도 불분명한 현행 제도의 문제점을 보완해야 한다는 지적도 높다.

▽단기매각이냐, 장기보유냐=증권거래법(제188조 2항)은 상장법인 주식을 10% 이상 보유한 주요 주주가 6개월 이내 매매거래로 이익이 생기면 내부정보 이용 여부를 불문하고 차익을 회사에 반환하도록 되어 있다. 때문에 이진우(李震雨) 금융감독원 조사2국장은 “크레스트가 6개월 이내에 주식을 매매하고 빠져나갈 가능성은 거의 없다”고 전망했다.

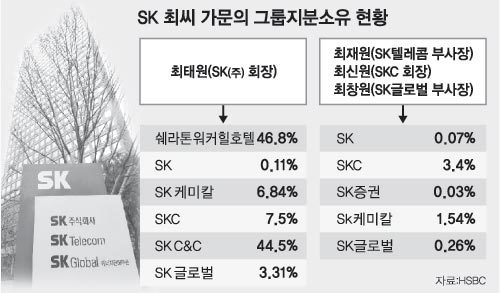

SK㈜는 3월 주총을 통해 이미 이사들을 선임했기 때문에 당분간 크레스트가 사외이사를 파견하기 힘들다. 하지만 내년 주총 때는 크레스트가 이사나 감사를 선임할 가능성이 높다. SK 정상화계획이 진행되면서 최태원 회장의 영향력이 줄어든다면 크레스트는 SK㈜의 최대주주로 확실히 자리잡을 수 있다.

이정자 HSBC증권 수석애널리스트는 “1년 후부터 3년에 걸쳐 SK텔레콤 처분을 요구할 가능성이 높다”고 말했다. 크레스트가 공언한 ‘4년 보유’가 지켜질 가능성이 높은 것이다.

▽‘3각 대타협’ 가능성=얼른 보면 SK글로벌을 살리기 위해 SK㈜가 지원하는 것이 크레스트에 불리하다. 주주가치 훼손이다. 그러나 곰곰 속사정을 따져보면 꼭 그렇지만은 않다.

SK글로벌이 법정관리될 경우 SK㈜가 SK글로벌에서 받아야 할 석유 외상값 2조4000억원의 회수가 쉽지 않다. 뿐만 아니라 SK글로벌이 소유한 340개 주유소(SK 영업망의 9%에 해당)가 SK㈜의 경쟁업체인 다른 정유사로 넘어갈 가능성이 높다. 때문에 SK 글로벌 채권단과 크레스트 사이에 대타협이 이뤄질 가능성이 있다.

정상화에 반대함으로써 은행과 전면대결에 나서는 것도 SK㈜나 크레스트로서는 내키지 않는 일이다. SK㈜의 사업은 무역금융의 원활한 공급이 중요하기 때문이다.

타협을 위해서는 최 회장의 역할도 필요하다. 한 미국회계사(AICPA)는 “최 회장이 역할을 맡는 데 대한 반대급부로 계열사 중 일부 회사(예를 들어 워커힐, SK C&C, SKC 등)의 지분 유지를 인정받을 가능성도 있다”고 말했다. 채권단-크레스트-최 회장간 대타협의 가능성이 있다는 것이다.

▽크레스트의 실체를 밝혀야=크레스트는 국가기간산업인 정유업에 최대 의결권을 가진 데다 전기통신사업법상 국가기간산업자인 SK텔레콤을 SK㈜를 통해 간접적으로 지배하고 있다. 전기통신사업법이 외국인의 소유지분을 49% 이내로 제한한 목적은 외국인의 지배를 막겠다는 것이지만 그 법이 별 소용이 없게 됐다.

더 큰 문제는 크레스트의 정체가 제대로 파악돼 있지 않다는 점. ‘증권’이라는 이름을 쓰지만 금융감독을 받는 증권사가 아니다. 현재까지 당국이 확인한 것은 크레스트가 영국령 버진 아일랜드에 등록된 법인이고 100% 대주주가 모나코에 소재한 소버린자산운용이란 이름의 투자회사라는 정도다.

내국인은 금융실명제에 따라 실체가 자동적으로 드러나게 돼 있지만, 내국인이나 외국인이 국외의 페이퍼컴퍼니를 통해 투자하면 사실상 가명이 허용되는 셈. 내국인 역차별이다. 상장법인 15% 지분을 확보하면 공정위가 기업결합심사를 하므로 실체를 알 수 있지만 크레스트는 그 직전 14.99%에서 매집을 멈춘 상태.

금융감독원 관계자는 “현행법상 신원을 밝히라고 요구할 수는 없지만 이미 최대주주로 기업 경영권을 행사할 처지가 됐으며 크레스트의 신분이 주가에 영향을 미치는 사안인 만큼 스스로 정체를 공개하는 것이 기업투명성 취지에 맞다”고 말했다. 금융연구원 관계자도 ‘외국인의 포트폴리오 투자’와 ‘경영지배’는 구분해야 한다고 말했다.

김용기기자 ykim@donga.com

김두영기자 nirvana1@donga.com

트렌드뉴스

-

1

72kg 맹견, 6살 소년 20분간 공격…얼굴 뼈 부러져 숨져

-

2

한동훈 “李 선거개입” vs 하정우 “제가 통님 설득”…날선 설전

-

3

김용태 “李, 대상자 악마화해 논의 시작…대통령 습성인가”

-

4

“자리 없어서” 女화장실 왔다는 남성, 양말 속에 휴대폰이…

-

5

13층서 실종된 반려견, 이웃집 난간에 끼어 있었다

-

6

조지 클루니 “‘멜라니아 곧 과부’는 코미디언 농담” 옹호했다 뭇매

-

7

日유조선, 호르무즈 통과 “통행료 안냈다”…이란전 이후 처음

-

8

삼바 노조, 부분파업 돌입… 영업익 20% 성과급 요구

-

9

與, 재보선 14곳중 8곳 후보 정해 ‘속도전’… 국힘은 구인난

-

10

“투숙객인 줄”…아프리카 호텔에 3.6m 악어가 나타났다

-

1

李 “왜 자꾸 외국군 없으면 자체방위 어렵단 불안감 갖나”

-

2

반도체 실적 분배 공론화… “사회전체 결실” vs “법인세만 100조”

-

3

李 “韓 군사력 세계 5위…왜 외국군대 없으면 안된다는 불안감 갖나”

-

4

통일부 “조선민주주의인민공화국 명칭 사용, 공론화 거쳐 판단”

-

5

국힘 후보들, 장동혁 대신 김문수를 ‘얼굴’로

-

6

범여권 의원 90명 “美의회 ‘쿠팡 항의’는 사법주권 침해”

-

7

[사설]‘33년 적자’ 공무원연금, 개혁 더는 못 미룬다

-

8

김건희 2심 징역 4년 선고…‘주가조작·샤넬백’ 유죄로 뒤집혀

-

9

정원오 “실거주 1가구 1주택자 권리 무조건 보호돼야”

-

10

10년전 매입-2년 거주 ‘마래푸’, 보유공제 폐지땐 양도세 75% 늘듯

트렌드뉴스

-

1

72kg 맹견, 6살 소년 20분간 공격…얼굴 뼈 부러져 숨져

-

2

한동훈 “李 선거개입” vs 하정우 “제가 통님 설득”…날선 설전

-

3

김용태 “李, 대상자 악마화해 논의 시작…대통령 습성인가”

-

4

“자리 없어서” 女화장실 왔다는 남성, 양말 속에 휴대폰이…

-

5

13층서 실종된 반려견, 이웃집 난간에 끼어 있었다

-

6

조지 클루니 “‘멜라니아 곧 과부’는 코미디언 농담” 옹호했다 뭇매

-

7

日유조선, 호르무즈 통과 “통행료 안냈다”…이란전 이후 처음

-

8

삼바 노조, 부분파업 돌입… 영업익 20% 성과급 요구

-

9

與, 재보선 14곳중 8곳 후보 정해 ‘속도전’… 국힘은 구인난

-

10

“투숙객인 줄”…아프리카 호텔에 3.6m 악어가 나타났다

-

1

李 “왜 자꾸 외국군 없으면 자체방위 어렵단 불안감 갖나”

-

2

반도체 실적 분배 공론화… “사회전체 결실” vs “법인세만 100조”

-

3

李 “韓 군사력 세계 5위…왜 외국군대 없으면 안된다는 불안감 갖나”

-

4

통일부 “조선민주주의인민공화국 명칭 사용, 공론화 거쳐 판단”

-

5

국힘 후보들, 장동혁 대신 김문수를 ‘얼굴’로

-

6

범여권 의원 90명 “美의회 ‘쿠팡 항의’는 사법주권 침해”

-

7

[사설]‘33년 적자’ 공무원연금, 개혁 더는 못 미룬다

-

8

김건희 2심 징역 4년 선고…‘주가조작·샤넬백’ 유죄로 뒤집혀

-

9

정원오 “실거주 1가구 1주택자 권리 무조건 보호돼야”

-

10

10년전 매입-2년 거주 ‘마래푸’, 보유공제 폐지땐 양도세 75% 늘듯

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0