공유하기

제약주 급등…'사스대박' 나올까?

-

입력 2003년 4월 23일 17시 55분

글자크기 설정

한국증시가 사스(SARS·중증급성호흡기증후군)에 휘둘리고 있다.

사스가 전 세계로 확산되기 시작한 3월 중순 이후 대한항공 등 항공주 주가는 일제히 내림세를 탔다. 대한항공 주가는 최근 5일 연속 밀리면서 20%가량 떨어졌다.

반면 ‘사스 수혜주’로 거론되는 일부 제약주들은 오름세를 타고 있다.

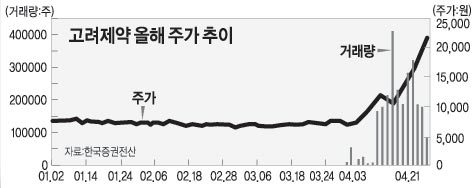

‘펜타글로빈’이라는 생물학적 제재를 수입 판매 중인 고려제약의 주가는 3월 중순 이후 한 달 만에 3배로 올랐다. 많아봤자 2500주 정도에 그쳤던 하루 거래량은 요즘 20만주를 오르내린다. 항생제 매출 비중이 높은 일성신약(80%), 국제약품(20%), 제일약품(15%) 등도 상승세를 나타내고 있다.

하지만 이들이 ‘사스 수혜주’라는 시장의 평가에 대해 대다수 애널리스트는 고개를 가로 젓고 있다. 한국에서 사스 감염자가 다수 나타난다고 해도 이 정도의 주가 급등을 합리화시켜줄 만한 이익 증대 효과는 기대하기 어렵다는 것.

▽사스 수혜 공방=최대 관심종목은 고려제약. 이 회사는 4일 “지난해 초 수입해 팔기 시작한 펜타글로빈이 사스 치료에 도움이 된다”는 공시를 냈다. 이 회사 박상훈 전무에 따르면 펜타글로빈은 본래 장기이식 수술을 받아 면역 기능이 떨어진 환자의 몸에 기능을 강화한 면역 물질을 집어 넣어 주는 생물학적 제재다. 박 전무는 “이 제재가 사스 치료에 얼마나 효과가 있는지 객관적으로는 아직 검증되지 않았다”면서 “현재 홍콩의 퀸 메리 병원에서 사스 환자를 대상으로 투여 중”이라고 전했다.

사스의 매출 증대효과와 관련, 박 전무는 사스 환자 1명당 펜타글로빈 매출이 1200만원 늘어날 것이라고 주장했다. 지난해 펜타글로빈 매출은 3억∼4억원. 사스 요인을 감안하지 않은 올해 매출 목표는 10억원이다.

대우증권 임진균 애널리스트는 “사스 치료는 기존의 치료제를 이것저것 섞어 처방하는 방식으로 이뤄질 것이므로 현재로선 대박을 터뜨릴 만한 치료제는 없다”고 밝혔다.

SK증권 하태기 애널리스트는 “중소형 제약주들의 주가 급등은 사스 수혜에 따른 것이라기보다는 주가수익배율이 4배를 밑도는 저평가 상황에서 주가가 사스 확산을 계기로 빠른 속도로 제자리를 찾아가는 과정”이라며 “일부 종목의 주가는 너무 많이 올랐다”고 말했다.

▽투자 유의점=이들 종목은 애널리스트들의 분석 대상이 아니다. 따라서 개인투자자들이 적정주가 수준을 가늠하기는 어렵다. 또 기관과 외국인이 거의 손을 대지 않는다는 것도 공통점. 따라서 주가가 언제 어떤 형태로 떨어질지 예측하기 어렵다.

한 제약업계 관계자는 “주가 급등 전에 몇몇 투자상담사가 작전을 제의해오기도 했다”고 말했다. 메리츠증권 이성원 애널리스트는 “시가총액이 300억원 미만인 중소형주에서 이 정도로 물량이 터지는 것은 분명히 과열”이라며 “개인들로선 손대지 않는 게 상책”이라고 권고했다.

이철용기자 lcy@donga.com

트렌드뉴스

-

1

김소영·오상진 신생아 아들, 벌써 ‘완성형’…“인물 보소”

-

2

차기 국회의장 3파전… 與 권리당원 표심 20% 첫 적용 변수

-

3

‘정상 유전자’를 난청 환자 귀에 주입… “소리가 들려요”

-

4

개혁신당 조응천, 경기지사 출마…“기득권 양당 말고 찍을 사람 저밖에”

-

5

“급행료 10억 내더라도…” 파나마 운하에 몰리는 정유사들

-

6

울진서 실종 50대 다이버, 26km 떨어진 삼척서 구조

-

7

연명의료 유보·중단 환자, 50만명 넘어…절반 이상이 가족 결정

-

8

‘오전 낮잠’ 잦은 노인, 사망률 30% 높다…낮잠이 보내는 신호

-

9

삼성전자, 노조 집회날 파운드리 생산 58% 급락… 파업 우려 커져

-

10

“트럼프가 내쫓는 엘리트 데려와라… 지금이 ‘인재 유치 황금기’”

-

1

삼성전자 노조 집회날 파운드리 생산 58% 급감…“총파업시 30조 피해”

-

2

[김승련 칼럼]장동혁의 버티기, 한동훈의 패러독스

-

3

총격범은 美명문 칼텍 출신 31세 강사…산탄총 들고 검색대 돌진

-

4

백악관 만찬장 총격범은 美 명문 ‘칼텍’ 출신 31세男 콜 토마스 앨런

-

5

삼성전자, 노조 집회날 파운드리 생산 58% 급락… 파업 우려 커져

-

6

백악관 기자단 만찬서 총격음…피신 트럼프 “멋진 저녁”

-

7

홍준표 “숙주 옮겨 다니는 에일리언 정치인, 말로가 비참할 것”

-

8

추경호, 국힘 대구시장 후보 확정…김부겸과 맞대결

-

9

[단독]“디지털 유언장은 무효”… 68년간 손글씨만 인정

-

10

오세훈 “대통령 논리면 ‘집 오래 가진 죄’…정원오, 장특공 입장 뭔가”

트렌드뉴스

-

1

김소영·오상진 신생아 아들, 벌써 ‘완성형’…“인물 보소”

-

2

차기 국회의장 3파전… 與 권리당원 표심 20% 첫 적용 변수

-

3

‘정상 유전자’를 난청 환자 귀에 주입… “소리가 들려요”

-

4

개혁신당 조응천, 경기지사 출마…“기득권 양당 말고 찍을 사람 저밖에”

-

5

“급행료 10억 내더라도…” 파나마 운하에 몰리는 정유사들

-

6

울진서 실종 50대 다이버, 26km 떨어진 삼척서 구조

-

7

연명의료 유보·중단 환자, 50만명 넘어…절반 이상이 가족 결정

-

8

‘오전 낮잠’ 잦은 노인, 사망률 30% 높다…낮잠이 보내는 신호

-

9

삼성전자, 노조 집회날 파운드리 생산 58% 급락… 파업 우려 커져

-

10

“트럼프가 내쫓는 엘리트 데려와라… 지금이 ‘인재 유치 황금기’”

-

1

삼성전자 노조 집회날 파운드리 생산 58% 급감…“총파업시 30조 피해”

-

2

[김승련 칼럼]장동혁의 버티기, 한동훈의 패러독스

-

3

총격범은 美명문 칼텍 출신 31세 강사…산탄총 들고 검색대 돌진

-

4

백악관 만찬장 총격범은 美 명문 ‘칼텍’ 출신 31세男 콜 토마스 앨런

-

5

삼성전자, 노조 집회날 파운드리 생산 58% 급락… 파업 우려 커져

-

6

백악관 기자단 만찬서 총격음…피신 트럼프 “멋진 저녁”

-

7

홍준표 “숙주 옮겨 다니는 에일리언 정치인, 말로가 비참할 것”

-

8

추경호, 국힘 대구시장 후보 확정…김부겸과 맞대결

-

9

[단독]“디지털 유언장은 무효”… 68년간 손글씨만 인정

-

10

오세훈 “대통령 논리면 ‘집 오래 가진 죄’…정원오, 장특공 입장 뭔가”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0