공유하기

"지수연동형예금도 분산투자를"…안정형-고수익형 나눠야

-

입력 2003년 2월 26일 19시 13분

글자크기 설정

주가지수연동형 예금 투자에 성공하려면 서로 다른 유형의 상품에 시기를 나눠 분산투자하는 것이 바람직한 것으로 분석된다.

26일 금융권에 따르면 이번 주 들어 주가지수연동형 예금을 판매 중인 국민 등 4개 은행에는 하루 수백억원의 자금이 몰리고 고객들의 문의가 이어지고 있다.

25일 3차 판매를 시작한 국민은행에는 이날 하루 700억원가량의 자금이 들어왔다. 국민은행측은 “추가 판매를 기다리던 고객이 한꺼번에 몰린 것 같다”면서 “남은 기간에 하루 500억원가량은 팔릴 것으로 기대된다”고 말했다. 24일 추가 판매에 나선 신한은행도 이틀간 150억원어치가 팔린 것으로 알려졌다.

은행 관계자들에 따르면 안정형과 고수익추구형 상품의 판매 비중은 5 대 5. 이달 초 6 대 4였던 점을 감안하면 주가 상승 전망이 다소 높아졌다.

문제는 고객 대부분이 여전히 한가지 유형의 상품에 자금을 몰아넣고 있다는 점.

주가지수연동형 상품의 투자수익률은 예측하기 힘든 주가지수의 움직임에 따라 크게 달라지는 만큼 유형별 및 시기별로 분산투자를 해야 한다는 게 전문가들의 견해다.

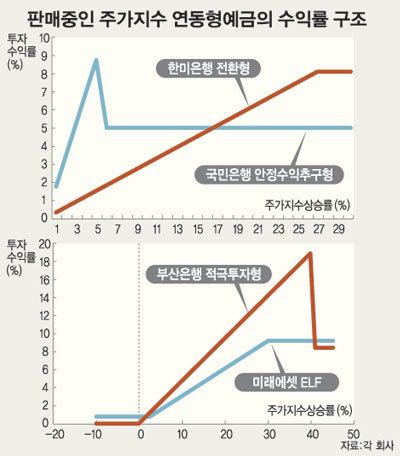

▽수익률 구조를 찬찬히 살펴봐야〓주가지수연동형 상품은 특이한 수익률 구조를 갖고 있다.

무엇보다 투자수익률과 주가지수 상승률이 정비례하지 않는다는 점에 유의해야 한다. 대부분의 상품이 주가지수 상승률이 일정 수준을 넘어서면 금리가 오히려 떨어지는 구조를 갖고 있다.

부산은행 적극투자형의 경우 주가지수가 39.99%까지 상승할 때는 금리가 계속 늘어나 최고 18.93%까지 오르지만 주가지수가 40%를 넘는 순간 금리는 무조건 8.52%로 굳어진다.

한미은행 전환형이나 미래에셋운용 주가지수연동형 펀드는 이 같은 ‘녹 아웃’ 옵션이 없는 대신 금리 수준이 전반적으로 낮다.

금리를 결정하는 변수인 주가지수 상승률도 1년간 평균 주가 개념이 아니라 특정한 두 날짜의 주가지수를 기준으로 계산한다는 점도 유의해야 한다.

국민은행의 ‘KB리더스정기예금 KOSPI200’ 2호의 경우 기준 주가지수는 지난달 28일과 내년 1월26일의 코스피200지수다. 종합주가지수가 올 여름에 800선을 넘더라도 내년 1월 다시 600 수준으로 떨어진다면 이자를 한푼도 못 받게 된다.

증권사가 내놓은 주가 전망치는 대부분 연평균 주가다. 주가지수가 하루에도 5% 이상 폭등 또는 폭락하는 경우가 잦은 한국 증시에서 1년 뒤의 주가를 알아맞히기는 사실상 불가능하다.

▽유형별 및 시기별 분산투자의 효과〓각 은행 투자 전문가들은 주가지수 연동형 정기예금에 들 때는 성장형 또는 ‘녹 아웃’ 수익률 구조를 가진 상품과 안정형 또는 수익률이 주가지수 상승률과 대체로 비례하는 상품에 절반씩 나눠 투자할 것을 권유한다.

한미은행 제휴상품팀 남형중 대리는 “정기예금 금리 이상을 노리는 투자자라면 안정형 연동상품과 아울러 주가지수 상승분을 고스란히 거둬들일 수 있는 주식형 펀드 상품에 동시에 투자하는 것이 좋다”고 말했다.

삼성증권 전균 연구위원은 나아가 “돈을 분기별로 나눠 넣는 것이 두 시점의 주가지수를 예측해야 하는 어려움을 피하면서 기대수익률을 높일 수 있는 방법”이라고 설명했다.

이철용기자 lcy@donga.com

트렌드뉴스

-

1

오산 아파트서 50대 부부-20대 아들 숨진채 발견…현장서 유서 발견

-

2

[오늘의 운세/7월 8일]

-

3

47세 미혼 신봉선 노후 준비법 “20대부터 월 100만원 저축”

-

4

매년 30억 쓰며 노화 막던 억만장자, 완치법 없는 자가면역질환 진단 [노화설계]

-

5

[단독]교육감선거 개표 오류 3곳, 입력·검증한건 선관위 직원 아니었다

-

6

중국, 30년간 뇌물 4900억원 챙긴 공무원에 ‘사형’…전재산 몰수

-

7

전원주 “아들 생각 가장 많이 났다”…유서 읽다 끝내 먹먹

-

8

‘동아리 공금’ 빼돌려 주식 투자한 경북대생…쿠팡 거쳐 ‘돈 세탁’까지

-

9

이효리 “노래마다 전 남친 떠올라”…‘해피투게더’ 첫방부터 초토화

-

10

음주운전 사고 ‘범죄도시 마석도’ 모델 경관 징역형 구형

-

1

‘징계정치’ 이어 ‘장외정치’ 매달리는 장동혁, 강성층 결집 노려

-

2

잠수함 수주 실패, 장동혁은 “정부 책임”이라는데…韓 “최선 다 했다”

-

3

[이진영 칼럼]“광주는 제물을 원하지 않는다”

-

4

조경태 “장동혁 제명·출당해야…독재가 당 뿌리 흔들어”

-

5

이언주 합성음란물 생성-유포자는 민주당 당원…與 “제명하고 고발”

-

6

김민석, 김어준 방송서 정청래 또 직격…“과욕에 조국당과 합당 꼬였다”

-

7

이준석 “무섭노, 2030 78%는 ‘사투리’로 생각…이념 공격 말라”

-

8

[사설]캐나다 잠수함 수주 실패… ‘동맹급 신뢰’ 없인 여전한 나토 벽

-

9

‘장윤기 부실수사’ 놓고…檢 압색-경찰 영장, 총력전 이유는?

-

10

한동훈 “보완수사권 폐지땐 ‘장윤기 사건’ 속출…살인자 편 설건가”

트렌드뉴스

-

1

오산 아파트서 50대 부부-20대 아들 숨진채 발견…현장서 유서 발견

-

2

[오늘의 운세/7월 8일]

-

3

47세 미혼 신봉선 노후 준비법 “20대부터 월 100만원 저축”

-

4

매년 30억 쓰며 노화 막던 억만장자, 완치법 없는 자가면역질환 진단 [노화설계]

-

5

[단독]교육감선거 개표 오류 3곳, 입력·검증한건 선관위 직원 아니었다

-

6

중국, 30년간 뇌물 4900억원 챙긴 공무원에 ‘사형’…전재산 몰수

-

7

전원주 “아들 생각 가장 많이 났다”…유서 읽다 끝내 먹먹

-

8

‘동아리 공금’ 빼돌려 주식 투자한 경북대생…쿠팡 거쳐 ‘돈 세탁’까지

-

9

이효리 “노래마다 전 남친 떠올라”…‘해피투게더’ 첫방부터 초토화

-

10

음주운전 사고 ‘범죄도시 마석도’ 모델 경관 징역형 구형

-

1

‘징계정치’ 이어 ‘장외정치’ 매달리는 장동혁, 강성층 결집 노려

-

2

잠수함 수주 실패, 장동혁은 “정부 책임”이라는데…韓 “최선 다 했다”

-

3

[이진영 칼럼]“광주는 제물을 원하지 않는다”

-

4

조경태 “장동혁 제명·출당해야…독재가 당 뿌리 흔들어”

-

5

이언주 합성음란물 생성-유포자는 민주당 당원…與 “제명하고 고발”

-

6

김민석, 김어준 방송서 정청래 또 직격…“과욕에 조국당과 합당 꼬였다”

-

7

이준석 “무섭노, 2030 78%는 ‘사투리’로 생각…이념 공격 말라”

-

8

[사설]캐나다 잠수함 수주 실패… ‘동맹급 신뢰’ 없인 여전한 나토 벽

-

9

‘장윤기 부실수사’ 놓고…檢 압색-경찰 영장, 총력전 이유는?

-

10

한동훈 “보완수사권 폐지땐 ‘장윤기 사건’ 속출…살인자 편 설건가”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0