임대료 5% 넘게 올린 사업자, 2년간 ‘종부세 폭탄’ 맞는다

- 동아일보

공유하기

글자크기 설정

상한선 어기면 합산배제 혜택 제외

과거에 덜 낸 세금도 추가로 내야

15일부터 합산배제 신고 받아

올해부터 임대료를 5% 넘게 올린 임대주택사업자는 종합부동산세 합산배제 대상에서 제외돼 세금 폭탄을 맞게 된다. 임대료 상한선을 어기면 앞으로 2년간 합산배제 적용을 받을 수 없고 과거에 합산배제로 덜 낸 세금까지 추가로 납부해야 한다.

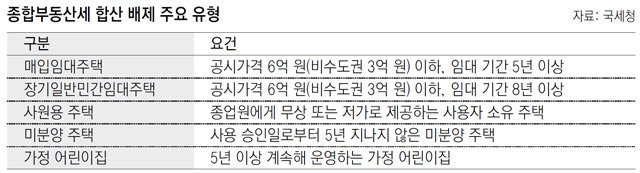

국세청은 올해 종부세 정기 고지에 앞서 합산배제 및 과세특례 대상자 23만 명에게 신고 안내문을 발송했다고 14일 밝혔다. 합산배제 신고 대상은 일정 요건을 갖춘 임대주택과 기숙사, 사원용 주택, 주택신축용 토지 등이다. 납세자가 해당 부동산을 신고하면 종부세 부과에서 제외된다. 과세특례 신고 대상은 종교단체가 소유한 주택 등이다.

세무 당국은 올해부터 임대주택사업자를 대상으로 임대료 증액 요건과 이를 위반할 경우 추징 규정 등이 새로 만들어져 합산배제를 신고할 때 주의해야 한다고 강조했다.

가령 1년 단위로 갱신 계약을 맺어 올해 2월 12일 이후 임대료를 5% 넘게 올렸거나 2년 단위로 계약을 해 내년 2월 12월 이후 임대료를 5% 넘게 올리면 합산배제 대상에서 제외된다. 국세청 관계자는 “1년 이내에 임대료를 재조정하는 건 불가능하지만 1년 단위로 갱신 계약을 맺는 사례가 드물게 있다”며 “이런 경우 올해부터 합산배제에서 제외되는 이들이 있을 수 있다”고 말했다.

임대료 증액 제한을 위반하면 위반한 연도와 그 다음 해까지 2년간 합산배제를 적용받을 수 없다. 과거에 합산배제로 덜 낸 세금이 있으면 소급 적용해 세금과 이자를 같이 내야 한다.

예를 들어 지난해 2년 단위의 갱신 계약을 맺고 올해 합산배제를 신청해 세금을 감경받은 뒤 내년 2월 이후 임대료를 5% 넘게 올린다면 올해 깎인 세금과 이자 가산액까지 내년에 납부해야 한다.

합산배제 신고는 16일부터 관할 세무서와 홈택스를 이용하면 된다. 지난해 합산배제를 신고했고 변동 사항이 없다면 이번에 따로 신고할 필요가 없다. 다만 기존 합산배제를 적용받던 주택이 임대료 상한 초과, 임대사업 종료 등으로 합산배제 요건을 충족하지 못할 경우엔 신고해야 한다.

종부세 과세 기준일은 6월 1일이며 현재 임대사업자 자격이 없더라도 6월 1일 당시 임대업을 하고 있었다면 합산배제를 신고할 수 있다. 올해 종부세 정기분 고지서는 11월 20일경 발송되며 납부 기간은 12월 15일까지다.

세종=송충현 기자 balgun@donga.com

트렌드뉴스

-

1

‘나는 몰라요’ 가수 옥희 별세…홍수환이 마지막 지켜

-

2

“미국보다 돈 2배나 많이 풀려… 원/달러 환율 내년 1700원 돌파 가능성”

-

3

송영길 “정청래, 대통령과 맞서자는 것인가”…우원식은 불출마

-

4

[단독]이승엽 “日 훈련량, 韓의 2배…기본기-진지함, 야구선진국의 비결”

-

5

“이란, 동결자산 해제에 집중할 듯”…美·이란 대표단 스위스 집결

-

6

서경배 차녀 서호정 씨, 21일 외국계 컨설턴트와 결혼

-

7

박명수, 모발이식 수술 고백…“한번 심었는데 다 빠져”

-

8

靑 민정수석 한찬식·홍보수석 성기홍·사회수석 김경자

-

9

휠체어 탄 대만 부부 “취객 막아준 강남역 의인 찾습니다”

-

10

부산서 70대 몰던 승용차 인도 덮쳐…1명 사망·3명 중경상

-

1

홍준표 “장동혁, 미숙하지만 그나마 뚝심으로 견뎌서 국힘 유지”

-

2

한동훈 “2030년 정권 되찾겠다…2028년 총선 ‘보수 다수당’ 목표”

-

3

반도체→부동산 ‘富의 이동’ 원천차단?…‘보유-양도세’ 꺼낸 김용범

-

4

李 “우리 돈으로 방위 책임, 전작권 왜 美가 갖나”

-

5

‘멸공라떼’ 내놓은 대전 카페, 태극기 잘못 그려…건곤감리 틀려 역풍

-

6

네타냐후, 결국 종전 흔들었다…이란 “호르무즈 재봉쇄”

-

7

송영길 “정청래, 대통령과 맞서자는 것인가”…우원식은 불출마

-

8

‘투표마감 95분전’ “용지 없다” 항의 전화…55분 지나서 노태악에 보고했다

-

9

목 찔렸는데 경찰은 현장 떠나…法 “피해자에 3억5000만원 배상하라”

-

10

“미국보다 돈 2배나 많이 풀려… 원/달러 환율 내년 1700원 돌파 가능성”

트렌드뉴스

-

1

‘나는 몰라요’ 가수 옥희 별세…홍수환이 마지막 지켜

-

2

“미국보다 돈 2배나 많이 풀려… 원/달러 환율 내년 1700원 돌파 가능성”

-

3

송영길 “정청래, 대통령과 맞서자는 것인가”…우원식은 불출마

-

4

[단독]이승엽 “日 훈련량, 韓의 2배…기본기-진지함, 야구선진국의 비결”

-

5

“이란, 동결자산 해제에 집중할 듯”…美·이란 대표단 스위스 집결

-

6

서경배 차녀 서호정 씨, 21일 외국계 컨설턴트와 결혼

-

7

박명수, 모발이식 수술 고백…“한번 심었는데 다 빠져”

-

8

靑 민정수석 한찬식·홍보수석 성기홍·사회수석 김경자

-

9

휠체어 탄 대만 부부 “취객 막아준 강남역 의인 찾습니다”

-

10

부산서 70대 몰던 승용차 인도 덮쳐…1명 사망·3명 중경상

-

1

홍준표 “장동혁, 미숙하지만 그나마 뚝심으로 견뎌서 국힘 유지”

-

2

한동훈 “2030년 정권 되찾겠다…2028년 총선 ‘보수 다수당’ 목표”

-

3

반도체→부동산 ‘富의 이동’ 원천차단?…‘보유-양도세’ 꺼낸 김용범

-

4

李 “우리 돈으로 방위 책임, 전작권 왜 美가 갖나”

-

5

‘멸공라떼’ 내놓은 대전 카페, 태극기 잘못 그려…건곤감리 틀려 역풍

-

6

네타냐후, 결국 종전 흔들었다…이란 “호르무즈 재봉쇄”

-

7

송영길 “정청래, 대통령과 맞서자는 것인가”…우원식은 불출마

-

8

‘투표마감 95분전’ “용지 없다” 항의 전화…55분 지나서 노태악에 보고했다

-

9

목 찔렸는데 경찰은 현장 떠나…法 “피해자에 3억5000만원 배상하라”

-

10

“미국보다 돈 2배나 많이 풀려… 원/달러 환율 내년 1700원 돌파 가능성”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0