5000만원 빌려도 月이자 9만원… 주담대 대신 신용대출로 ‘영끌’

- 동아일보

공유하기

글자크기 설정

은행 신용대출 금리 年 1.74∼3.76%… 금리역전 기현상에 너도나도 “대출”

“주식으로 月1% 수익만 내도 이득” 부동산-주식 가격 상승과 추이 비슷

정부 “신용경색 우려, 규제 딜레마”

“대출자금 주택투자 막아야” 의견도

“금리가 이렇게 낮은데, 신용대출 안 받으면 손해죠.”

최근 주식 투자에 쓸 자금을 마련하기 위해 은행을 방문했던 김모 씨는 은행 직원에게서 이런 조언을 들었다. 김 씨는 그날 저녁 신용대출 5000만 원을 은행 애플리케이션(앱)으로 신청했다. 김 씨가 받는 5000만 원의 대출 이자는 연 2.2%. 한 달 이자 비용은 9만1000원이었다. 김 씨는 “5000만 원을 주식으로 굴려 월 수익률 1%만 내도 매달 40만 원 이득”이라고 말했다. 유례없는 저금리에 신용대출 잔액은 빠르게 늘고 있다.

○ 주담대보다 낮은 신용대출 금리 역전현상

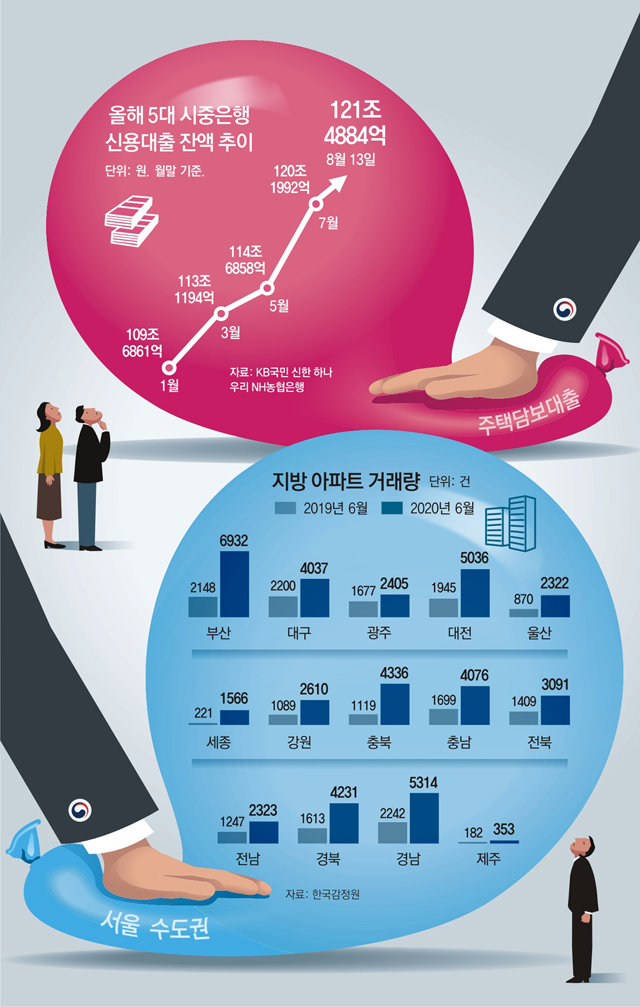

17일 금융권에 따르면 KB국민 신한 하나 우리 NH농협 등 5대 시중은행의 신용대출 잔액은 올해 1월 109조6861억 원이었다. 6월엔 월간 기준 사상 최대치인 2조8374억 원이 늘어나 117조5232억 원으로 불었다. 7월에도 2조6760억 원 늘어나 120조1992억 원으로 증가했다. 이달 들어서도 증가세는 꺾이지 않고 있다. 이달 13일 기준 9영업일 동안 1조2892억 원 늘었다.

인터넷전문은행 등이 내놓는 신용대출은 모바일 등 비대면으로 이뤄진다. 담보 설정 등 대출 심사 등의 비용이 많이 들어가는 주담대보다 대출 처리 비용이 낮다. 하루 또는 주 단위로 결정되는 신용대출 금리가 한 달에 한 번 산정되는 주담대보다 기준금리 인하 효과가 더 빨리 반영되는 측면도 있다.

한 시중은행 관계자는 “올해 신용대출을 받은 고객 상당수가 1, 2등급의 고신용자인 것도 금리 역전 현상의 원인 중 하나”라며 “은행과 기업 간의 대출협약을 통해 기업 임직원들이 주담대보다 낮은 금리로 신용대출을 받을 수 있다”고 말했다.

○ 신용대출도 규제 들어가나

금융당국과 은행권에선 신용대출의 상당액이 주식과 주택 시장으로 흘러갔을 것으로 추정한다. 코스피가 급등하기 시작한 6월과 7월에 5대 시중은행 신용대출 잔액이 급증한 것은 집값 급등 속에서 내 집을 마련하기 위한 ‘영끌 대출’(영혼까지 끌어 모은 대출) 수요가 가세한 결과라는 분석이다.

신용대출의 부작용을 알면서도 고삐를 죄기 어려운 금융당국의 고민도 깊어지고 있다. 부동산 규제로 주담대가 사실상 꽉 막힌 상황에서 신용대출까지 막으면 급히 자금이 필요하거나 신용등급이 낮은 사람들이 대부업체나 불법 사금융으로 밀려날 수 있기 때문이다. 경기 고양시에 사는 이모 씨(49)는 “집주인이 보증금을 1억 원 넘게 올려 달라고 해 그럴 바엔 아예 이사를 하기로 했다”며 “주변 전세금도 모두 올라 대출을 알아보고 있는데 서울에 소형 아파트를 갖고 있어서 전세자금대출도 받지 못한다. 신용대출 외엔 자금을 조달할 방법이 없다”라고 했다.

일각에선 향후 금리 인상기에 접어들면 변동금리인 신용대출이 가계 자금 사정을 악화시킬 수 있다고 우려한다. 성태윤 연세대 경제학부 교수는 “늘어난 신용대출은 결국 가처분 소득을 압박해 앞으로 가계 소비에 상당한 부담 요인으로 작용할 것”이라고 했다.

김형민 kalssam35@donga.com·박희창 기자

트렌드뉴스

-

1

17년 망명 끝에, 부모 원수 내쫓고 집권[지금, 이 사람]

-

2

국힘 내부 ‘장동혁 사퇴론’ 부글부글…오세훈 독자 행보 시사도

-

3

“스페이스X 기대감에 200% 급등”…블룸버그, 한국 증권주 ‘우회 투자’ 부각

-

4

스벅 통입점 건물도 내놨다…하정우, 종로-송파 2채 265억에 판다

-

5

[단독]위기의 K배터리…SK온 ‘희망퇴직-무급휴직’ 전격 시행

-

6

주한미군 전투기 한밤 서해 출격…中 맞불 대치

-

7

美대법 “의회 넘어선 상호관세 위법”…트럼프 통상전략 뿌리째 흔들려

-

8

‘李 지지’ 배우 장동직, 국립정동극장 이사장 임명

-

9

“심장 몸 밖으로 나온 태아 살렸다” 생존 확률 1% 기적

-

10

신화 김동완, 성매매 합법화 주장…논란일자 “현실 외면은 책임 회피”

-

1

“尹 무죄추정 해야”…장동혁, ‘절윤’ 대신 ‘비호’ 나섰다

-

2

“재판소원, 4심제 운영 우려는 잘못… 38년전 도입 반대한 내 의견 틀렸다”

-

3

尹 “계엄은 구국 결단…국민에 좌절·고난 겪게해 깊이 사과”

-

4

한동훈 “장동혁은 ‘尹 숙주’…못 끊어내면 보수 죽는다”

-

5

유시민 “李공소취소 모임, 미친 짓”에 친명계 “선 넘지마라”

-

6

“尹어게인 공멸”에도 장동혁 입장 발표 미뤄… 국힘 내분 격화

-

7

尹 ‘입틀막’ 카이스트서…李, 졸업생과 하이파이브-셀카

-

8

[사설]“12·3은 내란” 세 재판부의 일치된 판결… 더 무슨 말이 필요한가

-

9

[단독]美, 25% 관세 예고 前 ‘LNG터미널’ 투자 요구

-

10

국힘 내부 ‘장동혁 사퇴론’ 부글부글…오세훈 독자 행보 시사도

트렌드뉴스

-

1

17년 망명 끝에, 부모 원수 내쫓고 집권[지금, 이 사람]

-

2

국힘 내부 ‘장동혁 사퇴론’ 부글부글…오세훈 독자 행보 시사도

-

3

“스페이스X 기대감에 200% 급등”…블룸버그, 한국 증권주 ‘우회 투자’ 부각

-

4

스벅 통입점 건물도 내놨다…하정우, 종로-송파 2채 265억에 판다

-

5

[단독]위기의 K배터리…SK온 ‘희망퇴직-무급휴직’ 전격 시행

-

6

주한미군 전투기 한밤 서해 출격…中 맞불 대치

-

7

美대법 “의회 넘어선 상호관세 위법”…트럼프 통상전략 뿌리째 흔들려

-

8

‘李 지지’ 배우 장동직, 국립정동극장 이사장 임명

-

9

“심장 몸 밖으로 나온 태아 살렸다” 생존 확률 1% 기적

-

10

신화 김동완, 성매매 합법화 주장…논란일자 “현실 외면은 책임 회피”

-

1

“尹 무죄추정 해야”…장동혁, ‘절윤’ 대신 ‘비호’ 나섰다

-

2

“재판소원, 4심제 운영 우려는 잘못… 38년전 도입 반대한 내 의견 틀렸다”

-

3

尹 “계엄은 구국 결단…국민에 좌절·고난 겪게해 깊이 사과”

-

4

한동훈 “장동혁은 ‘尹 숙주’…못 끊어내면 보수 죽는다”

-

5

유시민 “李공소취소 모임, 미친 짓”에 친명계 “선 넘지마라”

-

6

“尹어게인 공멸”에도 장동혁 입장 발표 미뤄… 국힘 내분 격화

-

7

尹 ‘입틀막’ 카이스트서…李, 졸업생과 하이파이브-셀카

-

8

[사설]“12·3은 내란” 세 재판부의 일치된 판결… 더 무슨 말이 필요한가

-

9

[단독]美, 25% 관세 예고 前 ‘LNG터미널’ 투자 요구

-

10

국힘 내부 ‘장동혁 사퇴론’ 부글부글…오세훈 독자 행보 시사도

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0