공유하기

[눈높이 재테크]40대 대기업 부장 “3억원 어디에…”

-

입력 2002년 9월 9일 18시 52분

글자크기 설정

A:40대는 자녀교육비 등 자금수요가 많습니다. 하지만 요즘같은 저금리와 부동산 가격상승, 주식시장 침체 상황에서 안정적인 재테크 수단을 찾기는 쉽지 않습니다.

장기적으로 안정성과 수익성을 함께 고려한 분산투자 계획을 세워 저축성과 투자형상품 비중을 6 대 4 또는 7 대 3의 비율로 하는 것이 좋습니다.

|

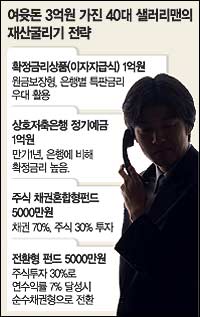

⑴자녀교육비를 위해 안정적인 확정이자 지급상품에 1억원을 가입하는 것이 좋습니다. 일부 은행에서 특판예금으로 약 0.2% 금리우대를 하고 있으니 활용하십시오. 자녀들의 사교육비는 이자수익의 일부와 급여로 충당하고 자금계획을 꼼꼼히 세워 자신도 모르는 사이 지출되는 돈이 없도록 해야 합니다.

⑵추가 여유자금 1억원은 역시 확정금리 상품에 가입하는 것이 좋습니다. 신협중앙회나 상호저축은행의 정기예금에 예치하면 은행보다 약간 높은 금리를 받습니다. 그러나 1인당 예금보호한도가 5000만원이라는 점을 염두에 두고 우량회사를 골라야 합니다.

⑶여유자금 5000만원은 주식·채권 혼합형 신탁상품(3개월 뒤 환매 가능)에 가입하는 것이 좋습니다. 채권과 주식투자 비율이 7 대 3이어서 안정성과 수익성을 함께 갖추고 있습니다.

⑷나머지 5000만원은 전환형 펀드에 가입하세요. 주식투자비율이 30% 이하로 운용시작 뒤 연수익률 7%를 달성하면 주식을 모두 팔고 채권에만 투자합니다. 현재 주식시장이 침체돼 있어 약간 부담스럽지만 오히려 종합주가지수가 낮을 때 가입하시는 것이 바람직합니다.

⑸일반적으로 40대는 수입의 20%를 저축하는 것이 올바른 생활습관입니다. 노후생활을 위해 저축금 가운데 일부는 연금보험에 가입하세요. 저축과 위험보장 혜택을 함께 받을 수 있어 부담이 가지 않는 범위 안에서 가입하면 됩니다.

월보험료는 5만∼100만원까지이며 10년 이상 적립해야 합니다. 연금을 받는 나이는 55, 57, 60, 65, 70세 가운데 선택해야 합니다. 예정이율과 보장내용 등은 보험사마다 다를 수 있습니다.

김혜영 한미은행 압구정지점 PB 팀장

![[전진우 칼럼]어떤 시대를 열 것인가](https://image.donga.com/donga_v1/images/img_default.png)

트렌드뉴스

-

1

“북측” 지칭에 발끈한 北축구단, 기자회견장 박차고 나갔다

-

2

선거판 돌아온 박근혜…대구 상인들 “사랑합니다” 손하트

-

3

“이준석 액을 매불쇼로 막아” 공연곡 논란에…5·18 행사위 ‘사과’

-

4

대구 버스 화물칸서 ‘대형 뱀’ 발견…택배 상자서 탈출

-

5

설리 오빠 “37분짜리 통화 녹취 있다”…김수현 저격?

-

6

이스라엘에 공중급유기 50대 넘게 집결…美 공습 재개 임박했나

-

7

말다툼 끝에 흉기 휘둘러 동료 살해한 60대 체포

-

8

보령 간 장동혁 “내 얼굴 보고 김태흠 한번 더 뽑아달라”

-

9

30년전 옛 애인 거부에도…자꾸 연락 시도한 50대 스토킹女 벌금

-

10

[김순덕의 도발]갑질보다 더한 ‘계급질’의 나라가 온다

-

1

李 “盧 못다 이룬 개혁 추진…결코 물러서지 않겠다”

-

2

“합의안 반대” DX조합원 1만명 늘자… 초기업노조 “투표 제외”

-

3

정원오, 구의역 참사 현장서 “안전”… 오세훈, 한강벨트 돌며 “주택 공급”

-

4

中지도에 靑-대통령 관저 등 보안시설 무더기 노출

-

5

‘유승준법’ 만드는 법무부…“병역의무 않고 이득만? 매국적 행위”

-

6

선거판 돌아온 박근혜…대구 상인들 “사랑합니다” 손하트

-

7

이스라엘군에 나포 한국인 2명 귀국… “얼굴 구타당해”

-

8

YS 차남 김현철, 한동훈 지지…“보수 대개조 기대”

-

9

박민식 “한동훈은 보수 배신자” 韓 “朴, 하정우와 단일화한 셈”

-

10

“북측” 지칭에 발끈한 北축구단, 기자회견장 박차고 나갔다

트렌드뉴스

-

1

“북측” 지칭에 발끈한 北축구단, 기자회견장 박차고 나갔다

-

2

선거판 돌아온 박근혜…대구 상인들 “사랑합니다” 손하트

-

3

“이준석 액을 매불쇼로 막아” 공연곡 논란에…5·18 행사위 ‘사과’

-

4

대구 버스 화물칸서 ‘대형 뱀’ 발견…택배 상자서 탈출

-

5

설리 오빠 “37분짜리 통화 녹취 있다”…김수현 저격?

-

6

이스라엘에 공중급유기 50대 넘게 집결…美 공습 재개 임박했나

-

7

말다툼 끝에 흉기 휘둘러 동료 살해한 60대 체포

-

8

보령 간 장동혁 “내 얼굴 보고 김태흠 한번 더 뽑아달라”

-

9

30년전 옛 애인 거부에도…자꾸 연락 시도한 50대 스토킹女 벌금

-

10

[김순덕의 도발]갑질보다 더한 ‘계급질’의 나라가 온다

-

1

李 “盧 못다 이룬 개혁 추진…결코 물러서지 않겠다”

-

2

“합의안 반대” DX조합원 1만명 늘자… 초기업노조 “투표 제외”

-

3

정원오, 구의역 참사 현장서 “안전”… 오세훈, 한강벨트 돌며 “주택 공급”

-

4

中지도에 靑-대통령 관저 등 보안시설 무더기 노출

-

5

‘유승준법’ 만드는 법무부…“병역의무 않고 이득만? 매국적 행위”

-

6

선거판 돌아온 박근혜…대구 상인들 “사랑합니다” 손하트

-

7

이스라엘군에 나포 한국인 2명 귀국… “얼굴 구타당해”

-

8

YS 차남 김현철, 한동훈 지지…“보수 대개조 기대”

-

9

박민식 “한동훈은 보수 배신자” 韓 “朴, 하정우와 단일화한 셈”

-

10

“북측” 지칭에 발끈한 北축구단, 기자회견장 박차고 나갔다

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개