공유하기

[증권]폭등 남광토건 급락반전…엿새째 상한가행진 마감

-

입력 2001년 8월 23일 18시 36분

글자크기 설정

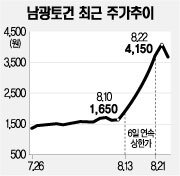

남광토건이 투자자의 관심을 모은 것은 그 상승세가 너무 화려했던 탓도 있지만 이 종목이 최근 각광을 받고 있는 ‘저가 건설주의 대표주자’였기 때문. 이 종목은 건설 경기가 부양될 것이라는 예상을 타고 13일부터 22일까지 거래일 기준 6일 연속 상한가, 7일 연속 상승세로 1650원이었던 주가가 4150원까지 폭등했다.

건설주 열풍에 저가 종목을 선호하는 투자자의 추세, 거기다 상반기 무려 1339%의 순이익 증가율(중형업체중 2위)이라는 실적 등 ‘3위1체’가 만들어낸 작품이었다.

그러나 이런 저가 건설주 상징인 남광토건 주가는 23일 10.24%나 급락하며 3725원으로 밀려났다. 이에 대해 차익실현이냐, 저가 건설주의 한계냐에 대한 분석이 분분하지만 전문가들은 일단 저가 건설주에 대한 무분별한 투자는 재고해야 할 때라고 지적하고 있다.

저가 건설주의 상승세는 건설 경기 부양 외에도 ‘가격이 싸기 때문’이라는 단순 논리도 크게 작용했다. LG건설이나 대림산업 등 고가 건설주에 비해 가격 차가 1만원까지 벌어진 점이 투자자를 이끌었다는 것.

LG증권의 박준성 애널리스트는 “건설주가 조정장세로 진입할 가능성이 높은데다 최근 증시가 업종별로 빨리 바뀌는 순환매 현상이 뚜렷하기 때문에 단기적으로 많이 오른 저가 건설주에 대한 추격매수는 자제해야 한다”고 말했다.

<이완배기자>roryrery@donga.com

우리지역 이사업은 꼭 >

구독

![[우리 지역 이 사업은 꼭]충북도-청주국제공항 활성화](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2008/07/07/7071198.1.jpg)

이런 구독물도 추천합니다!

-

K-TECH 글로벌 리더스

구독

-

광화문에서

구독

-

지금, 여기

구독

트렌드뉴스

-

1

김의겸 새만금청장 8개월만에 사퇴…“입신양명 위해 직 내팽겨쳐” 비판

-

2

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

3

“아침 6시반 믹서기 사용 자제 좀”…아파트 호소글 ‘와글’

-

4

“장동혁 비판자를 선대위장에”…국힘 소장파 ‘리더십 교체’ 목청

-

5

다카이치 “독도는 일본땅, 국제사회에 확실히 알리겠다” 망언

-

6

李 “대전·충남 통합, 끽 섰다…충북까지 거대통합 고민해야”

-

7

“숨겨진 자산인 줄 알았는데 6000만원 빚”…주린이 울린 미수거래

-

8

한동훈 “내가 배신자? 나를 발탁한 건 尹 아닌 대한민국”

-

9

책상엔 먹다만 햄버거…119 부른 공무원 숨진채 발견

-

10

시장서 1000원 호떡 맛본 李 “오랜만에 반가운 가격”

-

1

한동훈 “내가 배신자? 나를 발탁한 건 尹 아닌 대한민국”

-

2

국민 70% “국힘 비호감”…민주는 ‘호감’이 50%로 올라

-

3

“장동혁 비판자를 선대위장에”…국힘 소장파 ‘리더십 교체’ 목청

-

4

이정현 국힘 공관위원장 전격 사퇴…“제 생각 추진 어려워”

-

5

다카이치 “독도는 일본땅, 국제사회에 확실히 알리겠다” 망언

-

6

친명, 김어준과 선긋기… 유튜브 출연 취소하고 “법적조치” 성토

-

7

오세훈 “인적 쇄신” 공천 신청 또 보이콧… 당권파 “플랜B 있다”

-

8

김의겸 새만금청장 8개월만에 사퇴…“입신양명 위해 직 내팽겨쳐” 비판

-

9

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

10

윤희숙 “이순신은 12척으로 싸워…오세훈 전장으로 가야”

트렌드뉴스

-

1

김의겸 새만금청장 8개월만에 사퇴…“입신양명 위해 직 내팽겨쳐” 비판

-

2

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

3

“아침 6시반 믹서기 사용 자제 좀”…아파트 호소글 ‘와글’

-

4

“장동혁 비판자를 선대위장에”…국힘 소장파 ‘리더십 교체’ 목청

-

5

다카이치 “독도는 일본땅, 국제사회에 확실히 알리겠다” 망언

-

6

李 “대전·충남 통합, 끽 섰다…충북까지 거대통합 고민해야”

-

7

“숨겨진 자산인 줄 알았는데 6000만원 빚”…주린이 울린 미수거래

-

8

한동훈 “내가 배신자? 나를 발탁한 건 尹 아닌 대한민국”

-

9

책상엔 먹다만 햄버거…119 부른 공무원 숨진채 발견

-

10

시장서 1000원 호떡 맛본 李 “오랜만에 반가운 가격”

-

1

한동훈 “내가 배신자? 나를 발탁한 건 尹 아닌 대한민국”

-

2

국민 70% “국힘 비호감”…민주는 ‘호감’이 50%로 올라

-

3

“장동혁 비판자를 선대위장에”…국힘 소장파 ‘리더십 교체’ 목청

-

4

이정현 국힘 공관위원장 전격 사퇴…“제 생각 추진 어려워”

-

5

다카이치 “독도는 일본땅, 국제사회에 확실히 알리겠다” 망언

-

6

친명, 김어준과 선긋기… 유튜브 출연 취소하고 “법적조치” 성토

-

7

오세훈 “인적 쇄신” 공천 신청 또 보이콧… 당권파 “플랜B 있다”

-

8

김의겸 새만금청장 8개월만에 사퇴…“입신양명 위해 직 내팽겨쳐” 비판

-

9

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

10

윤희숙 “이순신은 12척으로 싸워…오세훈 전장으로 가야”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개