공유하기

직장 퇴사로 백수인데 2차 소비쿠폰 탈락… 사각지대 시민들 박탈감 호소

- 주간동아

-

입력 2025년 10월 12일 10시 18분

글자크기 설정

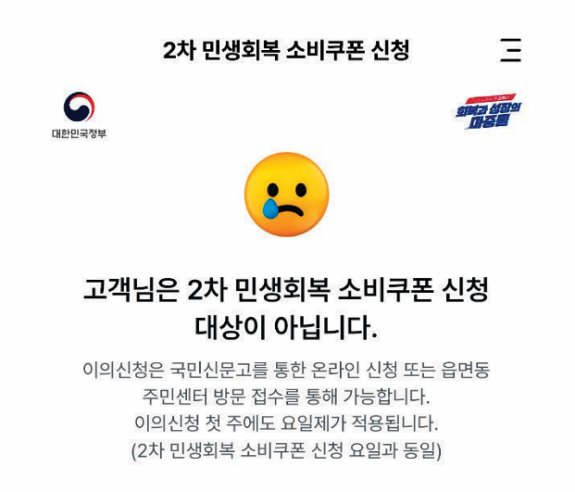

집 없는 50대도 못 받아… 10월 31일까지 주민센터 방문해 이의신청 가능

“번아웃 증후군 때문에 5월 퇴사했다. 6월부터 직장가입자가 아닌 지역가입자에 편입돼 국민건강보험료가 올랐다. 백수가 되면서 상위 10%에 들어간 아이러니한 상황이다.”(30대 A 씨)

“아내가 먼저 세상을 떠나 1인 가구가 됐다. 가진 재산이라곤 아버지가 빚과 함께 남긴 공시지가 300만 원짜리 땅과 10년 전 3000만 원 주고 산 차가 전부인데, 월급이 많다는 이유로 소비쿠폰을 받지 못했다.”(50대 B 씨)

2차 민생회복 소비쿠폰(소비쿠폰) 지급 대상에서 제외된 시민들이 기자에게 불만을 토로하며 한 말이다. 모든 국민이 대상이던 1차와 달리 2차 소비쿠폰은 고액자산가와 소득 상위 10%에겐 지급되지 않는다. ‘소비 진작’에 더해 ‘소득 지원’이라는 정책적 목적을 달성하기 위한 결정이라는 게 정부 측 설명이다.

가구원의 2024년 재산세 과세표준 합계액이 12억 원을 초과하거나 같은 해 귀속 금융소득 합계액이 2000만 원을 넘으면 고액자산가 가구로 판단된다. 고액자산가 가구는 가구원 모두가 지급 대상에서 제외된다. 1가구 1주택자 기준으로 재산세 과세표준 12억 원에 해당하는 주택은 공시가가 약 26억7000만 원이다.

소득은 6월 국민건강보험료(장기요양보험료 제외)를 기준으로 평가한다. 1인 가구 기준 국민건강보험료가 22만 원 이상이면 ‘소득 상위 10%’에 포함된다. 연봉이 7500만 원 이상인 직장가입자는 2차 소비쿠폰 지급 대상에서 제외되는 것이다.

2차 소비쿠폰을 받지 못한 시민들은 지급 기준을 납득하기 어렵다는 반응이다. 3년 차 직장인 A 씨는 “연봉 4000만 원을 받으며 직장을 다닐 때는 국민건강보험료 기준으로 소득 상위 10%에 들지 않았는데, 퇴사 후 백수가 된 지금 상위 10%에 든다니 납득하기 어렵다”며 “월급이 없는 상황에서 소비쿠폰까지 받지 못해 아쉽고, 다음에는 더 좋은 기준으로 정책이 만들어졌으면 한다”고 말했다. 직장가입자의 국민건강보험료는 소득만을 근거로 산정되는 반면, 지역가입자는 소득과 재산을 바탕으로 보험료가 결정된다. 이 때문에 A 씨처럼 퇴사 후 직장가입자에서 지역가입자로 자격이 바뀌면서 국민건강보험료를 더 많이 내는 경우가 생길 수 있다.

재산은 없지만 월급이 많아 2차 소비쿠폰을 받지 못한 1인 가구도 억울함을 호소했다. 24년 차 직장인 B 씨는 6월에 낸 국민건강보험료가 22만 원을 넘어 2차 소비쿠폰 지급 대상에서 제외됐다. B 씨는 “당연히 소비쿠폰을 받을 줄 알고 신청했는데 지급 대상이 아니라고 해 황당했다”며 “주변 사람들도 ‘네가 상위 10%라니 숨겨둔 재산이 있는 거 아니냐’며 이해하기 어렵다는 반응이었다”고 전했다. 이어 B 씨는 “아파트도 있고 월급도 많은데 지급 기준을 교묘하게 충족해 소비쿠폰을 받은 주변 사람들을 보면 내가 사각지대에 놓였다는 생각에 상대적 박탈감이 든다”고 덧붙였다.

2차 소비쿠폰 지급 대상에서 제외된 경우 이의신청을 할 수 있다. 10월 31일까지 주민센터를 직접 방문하거나 온라인 국민신문고에 접속해 이의신청서를 제출하면 된다. 최근 실직·폐업 등으로 소득이나 재산이 줄어든 사람은 이의신청 처리 과정에서 이를 반영해 2차 지급 대상에 포함될 가능성이 있다.

[이 기사는 주간동아 1509호에 실렸습니다]

이재명 정부 >

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

한적한 시골 단위농협… 알고보니 ‘대포통장 발급 전국 2위’[히어로콘텐츠/히든②-下]

-

2

‘124표차’ 충주시장 재검표한다…與후보 “입력 오류 가능성 제보받아”

-

3

50대 초반인데 길 잃고 헤매… 65세前 ‘젊은 치매’ 10만명 넘어

-

4

세월호 생존 학생, 친구들 곁으로…“참사 이후 극심한 고통”

-

5

“삼전으로 인생 바뀌어”…93년생 교사 부부, 20억 수익 인증

-

6

고독과 악수하며 산이 되어 가다[내가 만난 명문장/유성호]

-

7

김정은 “韓 핵잠 추진, 가장 적대적 국가…정세 극도로 악화”

-

8

메시, PK 실축 딛고 17·18호 멀티골…월드컵 최다골 쐈다

-

9

믿고가던 동네금고 전무, 대포통장 조직 한패였다 [히어로콘텐츠/히든②-上]

-

10

[단독]日 코치생활 이승엽 “기회되면 韓서 다시 도전”

-

1

김민석 “李 뜻 이해하지만…보완수사권 폐지 불가피”

-

2

정청래, ‘이화영 술파티 위증’에 “참 안타깝고 이상한 판결”

-

3

李, 최태원·이재용과 연쇄 회동…‘반도체 지방 투자’ 막바지 조율

-

4

[김승련 칼럼]장동혁, 지금이 사퇴할 최적기다

-

5

‘124표차’ 충주시장 재검표한다…與후보 “입력 오류 가능성 제보받아”

-

6

[단독]“신천지 신도 최소 5만6472명, 2021∼2024년 국힘 당원 가입”

-

7

박성재 1심 징역 25년…이진관 판사 또 ‘구형보다 무거운’ 선고

-

8

韓 “내일도 전환 가능” 美 “조건 충족부터”…‘전작권’ 커지는 파열음

-

9

정점식 “지지율 상승, 우리가 잘한거 아냐…쇄신하라는 명령”

-

10

靑, 李지지율 하락에 “겸허히 받아들여…국민 걱정 세심하게 살피겠다”

트렌드뉴스

-

1

한적한 시골 단위농협… 알고보니 ‘대포통장 발급 전국 2위’[히어로콘텐츠/히든②-下]

-

2

‘124표차’ 충주시장 재검표한다…與후보 “입력 오류 가능성 제보받아”

-

3

50대 초반인데 길 잃고 헤매… 65세前 ‘젊은 치매’ 10만명 넘어

-

4

세월호 생존 학생, 친구들 곁으로…“참사 이후 극심한 고통”

-

5

“삼전으로 인생 바뀌어”…93년생 교사 부부, 20억 수익 인증

-

6

고독과 악수하며 산이 되어 가다[내가 만난 명문장/유성호]

-

7

김정은 “韓 핵잠 추진, 가장 적대적 국가…정세 극도로 악화”

-

8

메시, PK 실축 딛고 17·18호 멀티골…월드컵 최다골 쐈다

-

9

믿고가던 동네금고 전무, 대포통장 조직 한패였다 [히어로콘텐츠/히든②-上]

-

10

[단독]日 코치생활 이승엽 “기회되면 韓서 다시 도전”

-

1

김민석 “李 뜻 이해하지만…보완수사권 폐지 불가피”

-

2

정청래, ‘이화영 술파티 위증’에 “참 안타깝고 이상한 판결”

-

3

李, 최태원·이재용과 연쇄 회동…‘반도체 지방 투자’ 막바지 조율

-

4

[김승련 칼럼]장동혁, 지금이 사퇴할 최적기다

-

5

‘124표차’ 충주시장 재검표한다…與후보 “입력 오류 가능성 제보받아”

-

6

[단독]“신천지 신도 최소 5만6472명, 2021∼2024년 국힘 당원 가입”

-

7

박성재 1심 징역 25년…이진관 판사 또 ‘구형보다 무거운’ 선고

-

8

韓 “내일도 전환 가능” 美 “조건 충족부터”…‘전작권’ 커지는 파열음

-

9

정점식 “지지율 상승, 우리가 잘한거 아냐…쇄신하라는 명령”

-

10

靑, 李지지율 하락에 “겸허히 받아들여…국민 걱정 세심하게 살피겠다”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0