공유하기

나는 연금을 언제부터 받을 수 있나요[김동엽의 금퇴 이야기]

- 동아일보

-

입력 2022년 10월 24일 03시 00분

글자크기 설정

○ 노령연금은 당겨 받을까, 미뤄 받을까

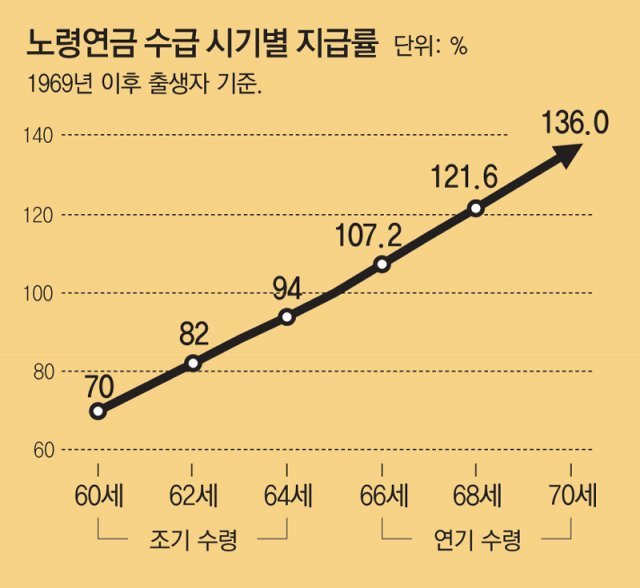

은퇴자의 주요한 노후 생활비 재원이라 할 수 있는 국민연금부터 살펴보자. 국민연금 가입자가 노후에 수령하는 연금을 노령연금이라 한다. 국민연금 가입기간이 10년 이상 되면 노령연금을 받을 자격을 갖는다. 본래 노령연금은 60세부터 받을 수 있었다. 하지만 1953년생부터 단계적으로 수급 개시 연령을 상향해서, 1969년 이후 출생자부터는 65세에 노령연금을 개시할 수 있다.

하지만 반드시 정해진 때부터 노령연금을 개시해야 하는 것은 아니다. 가입자가 희망하면 노령연금을 5년 앞당겨 수령할 수도 있고, 반대로 5년 뒤로 늦춰서 수령할 수도 있다. 1969년 이후 출생자의 경우 60세에서 70세 사이에 수급 개시 시기를 정할 수 있다는 의미다. 10년이면 짧지 않은 기간이다. 그렇다면 노령연금을 당겨 받아야 할까, 미뤄 받아야 할까.

노령연금을 당겨 받는 게 유리할까, 늦춰 받는 게 유리할까. 대답은 연금 수령자가 얼마나 오래 사느냐에 달렸다. 가입자가 평균수명까지 산다고 가정하고 연금 수령액을 누적해서 비교하면 당겨 받기보다는 제때 받는 게 유리하고, 연기하면 더 많은 연금을 받을 수 있다. 따라서 건강상태와 연금 외 다른 소득 등을 종합적으로 고려해서 노령연금 개시 시기를 결정해야 한다.

○ 연금계좌 적립금은 언제 연금으로 인출할 수 있나

노후 준비와 절세를 함께 할 수 있는 대표적인 금융상품으로 연금저축과 개인형퇴직연금(IRP)이 있다. 이 둘을 합쳐 연금계좌라고 한다. 연금계좌에는 매년 1800만 원을 저축할 수 있고, 최대 700만 원(50세 이상 900만 원)까지 세액공제를 받을 수 있다. 적립금과 이를 운용해서 얻은 수익은 인출할 때까지 과세하지 않는다. 그러면 연금계좌에서는 언제부터 연금을 받을 수 있을까. 연금계좌 가입일로부터 5년이 지나고, 가입자가 55세 이상이면 연금을 개시할 수 있다.

근로자가 퇴직할 때 받은 퇴직금을 연금계좌에 이체하고 연금으로 수령하면 퇴직소득세를 30% 이상 감면받을 수 있다. 연금계좌에 퇴직급여가 이체된 경우 가입 기간과 무관하게 55세 이후 언제든지 연금을 개시할 수 있다. 따라서 55세 이후에 퇴직하는 근로자는 새로 개설한 연금계좌에 퇴직금을 이체하고 바로 연금을 수령할 수 있다는 얘기다.

○ 주택과 농지를 담보로 언제 연금을 받을 수 있나

은퇴자가 살고 있는 집을 담보로 맡기고 연금을 수령하는 방법으로 주택연금이 있다. 주택연금을 받으려면 보유 주택의 공시가격이 9억 원을 넘지 않아야 한다. 그리고 부부 중 연장자가 55세를 넘어야 한다. 주택연금 수령액은 가입 당시 담보주택 가격과 가입자 나이에 근거해 결정된다. 이때 담보주택 가격은 시가를 기준으로 하고, 가입자 나이는 부부 중 연소자를 기준으로 한다.

담보주택 가격이 동일하면 나이가 많을수록 연금을 더 받는다. 예를 들어 시가 6억 원 일반주택을 담보로 맡기고 종신지급방식(정액형)으로 연금을 수령한다고 해 보자. 이때 부부 중 연소자가 50세면 74만 원, 60세면 128만 원, 70세면 185만 원을 매달 연금으로 수령한다. 가입할 때 연금액이 정해지면 이후 집값이 오르든 떨어지든 동일한 금액을 연금으로 수령하게 된다.

담보로 맡기는 농지 가격이 비쌀수록, 신청자 나이가 많을수록 연금을 많이 받는다. 평가금액 1억 원인 농지를 담보로 종신지급방식 농지연금을 신청하면 60세부터 매달 34만 원의 연금을 수령하게 된다. 신청자의 나이가 70세면 매달 42만 원, 80세면 매달 56만 원을 연금으로 수령할 수 있다.

김동엽의 금퇴 이야기 >

구독

![연금고수의 연말정산 노하우[김동엽의 금퇴 이야기]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2022/11/14/116457084.1.jpg)

이런 구독물도 추천합니다!

-

정세연의 음식처방

구독

-

비즈워치

구독

-

양정무의 미술과 경제

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

“내 여동생이면 절대 안 시켜”…신지 결혼에 작심 조언한 변호사

-

2

역대 최대 매출에도 직원 20% 감축…AI발 대량해고 시작됐다

-

3

NATO, 한국 등 4개국에 ‘우주 동맹’ 제안…日은 긍정적 검토

-

4

“무릎엔 운동이 답?”…‘발끝 각도’만 달라져도 통증 줄어든다[노화설계]

-

5

나선형 밝은 물체-달에서 섬광…美, ‘UFO’ 파일 첫 공개

-

6

“1분 간격으로 나무호 두차례 타격…내부 깊이 7m까지 훼손”

-

7

쾅 치자 소주잔이 ‘퐁당’…美 지미 팰런쇼서 ‘소맥 퍼포먼스’

-

8

외교부 “나무호, 미상 비행체가 두차례 타격”…이란대사 소환

-

9

‘찰밥 할머니’ 모셔온 한동훈 “청와대 가면 제일 먼저 모시겠다”

-

10

김소현, 청순미 끝판왕…핑크드레스로 완성한 우아미

-

1

외교부 “나무호, 미상 비행체가 두차례 타격”…이란대사 소환

-

2

민주, 선대위 출범…정청래 “승리해 내란의 싹까지 잘라내야”

-

3

층간소음 갈등에…윗집 이웃 엘리베이터에서 살해한 20대

-

4

박민식 “떴다방처럼 날아온 사람이 북구 발전? 알로 보는 것”

-

5

정원오 “吳, 임기 내 용산 방치” vs 오세훈 “鄭 과대포장 해소”

-

6

‘찰밥 할머니’ 모셔온 한동훈 “청와대 가면 제일 먼저 모시겠다”

-

7

어린이날 행사에 문신 드러낸 男…“자식 건들지 말라는 건가” 질타

-

8

병든 남편 먹이려 ‘단팥빵 5개’ 훔친 할머니…공권력도 울었다

-

9

옥천 찾은 장동혁 “우리 정치가 육영수 여사 품격처럼 빛나야”

-

10

계엄군 김현태 전 단장, 전한길 지원 업고 계양을 출마 선언

트렌드뉴스

-

1

“내 여동생이면 절대 안 시켜”…신지 결혼에 작심 조언한 변호사

-

2

역대 최대 매출에도 직원 20% 감축…AI발 대량해고 시작됐다

-

3

NATO, 한국 등 4개국에 ‘우주 동맹’ 제안…日은 긍정적 검토

-

4

“무릎엔 운동이 답?”…‘발끝 각도’만 달라져도 통증 줄어든다[노화설계]

-

5

나선형 밝은 물체-달에서 섬광…美, ‘UFO’ 파일 첫 공개

-

6

“1분 간격으로 나무호 두차례 타격…내부 깊이 7m까지 훼손”

-

7

쾅 치자 소주잔이 ‘퐁당’…美 지미 팰런쇼서 ‘소맥 퍼포먼스’

-

8

외교부 “나무호, 미상 비행체가 두차례 타격”…이란대사 소환

-

9

‘찰밥 할머니’ 모셔온 한동훈 “청와대 가면 제일 먼저 모시겠다”

-

10

김소현, 청순미 끝판왕…핑크드레스로 완성한 우아미

-

1

외교부 “나무호, 미상 비행체가 두차례 타격”…이란대사 소환

-

2

민주, 선대위 출범…정청래 “승리해 내란의 싹까지 잘라내야”

-

3

층간소음 갈등에…윗집 이웃 엘리베이터에서 살해한 20대

-

4

박민식 “떴다방처럼 날아온 사람이 북구 발전? 알로 보는 것”

-

5

정원오 “吳, 임기 내 용산 방치” vs 오세훈 “鄭 과대포장 해소”

-

6

‘찰밥 할머니’ 모셔온 한동훈 “청와대 가면 제일 먼저 모시겠다”

-

7

어린이날 행사에 문신 드러낸 男…“자식 건들지 말라는 건가” 질타

-

8

병든 남편 먹이려 ‘단팥빵 5개’ 훔친 할머니…공권력도 울었다

-

9

옥천 찾은 장동혁 “우리 정치가 육영수 여사 품격처럼 빛나야”

-

10

계엄군 김현태 전 단장, 전한길 지원 업고 계양을 출마 선언

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0