‘쪼개기 상장’ 피해 막기… 물적분할前 가격으로 주식 팔게 한다[인사이드&인사이트]

- 동아일보

-

입력 2022년 8월 1일 03시 00분

공유하기

글자크기 설정

이달중 물적분할 피해방지 대책 발표

지난해 12월 말, 윤석열 당시 국민의힘 대선 후보는 경제 전문 유튜브 채널 ‘삼프로TV’에 직접 출연해 이렇게 말했다. 고질적인 한국 주식시장 저평가(코리아 디스카운트)의 중요한 원인으로 한국 기업의 지배구조 문제를 들고 나온 것이다.

최근 수년 동안 ‘동학개미’로 불리는 개인투자자가 급격히 늘어난 가운데 지난해 유난히 큰 논란이 됐던 것이 바로 기업의 물적분할이었다. 물적분할은 지배주주에게 유리한 방식으로 일부 사업부를 따로 상장하는 이른바 ‘쪼개기 상장’에 이용되면서 한국 기업의 불공정한 지배구조를 보여주는 하나의 상징처럼 여겨지고 있다.

○ 기존 주주에겐 지분 안 주는 기업분할

개인 주식 투자자들에게 ‘공공의 적’처럼 여겨지는 물적분할은 국내에서 법으로 허용된 주식회사 분할 방법 가운데 하나다. 주식회사가 기업을 분할할 때 기존 회사(모회사)가 지분 100%를 보유하는 자회사를 신설하는 방식으로 기존 회사 주주에게는 신설 회사의 주식이 배분되지 않는다. 반면 또 다른 기업분할 방식인 인적분할의 경우 신설 자회사의 주식을 일정 부분 받을 수 있다.

예컨대, 성장 가능성이 큰 신사업 부문을 따로 분사하기로 결정한 A사가 물적분할에 나설 경우 A사는 자회사인 B사의 주식 100%를 보유하게 되고 A사의 기존 주주들은 B사의 주식을 받지 못 한다.

반대로 인적분할을 선택하게 된다면 A사의 주주 구성과 동일하게 B사의 주식이 부여된다. A사의 주주 구성이 대주주 60%, 일반주주 C 25%, 일반주주 D 15%라면 이들 세 주주는 인적분할로 신설되는 B사의 주식 역시 같은 60 대 25 대 15의 비율로 배정된다는 것이다.

○ “배터리 보고 투자했는데 껍데기만 남아”

이런 문제에도 불구하고 기업이 물적분할 이후에 자회사를 상장하지 않으면 개인투자자의 피해는 그나마 작을 수 있다. 다른 투자자가 신설 자회사에 직접 투자할 길이 없어 기존 투자자의 지분 가치는 유지되기 때문이다.

하지만 물적분할로 만들어진 자회사가 증시 상장에 나서면 상황은 전혀 달라진다. 신설 자회사가 기관과 개인투자자로부터 투자를 유치하면서 상장에 나서는 순간 모회사의 기업가치가 상당한 타격을 입는 경우가 대부분이다. 새로 핵심 사업을 확보한 자회사는 시장에서 높은 인기를 누리지만, 자회사 지분만 가지고 있을 뿐 껍데기만 남은 꼴인 모회사는 찬밥 신세를 면할 수 없다는 것이다.

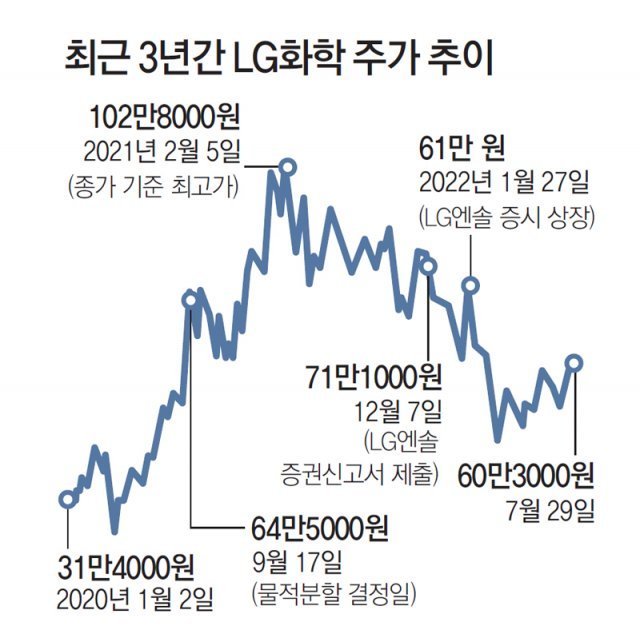

실제로 최근 수년 동안 문제가 된 국내 기업의 물적분할 및 자회사 상장은 대부분 미래 성장 가능성으로 주목받던 핵심 사업부문을 분할, 재상장하면서 모회사 주주에게 피해를 입히는 ‘쪼개기 상장’이었다.

○ 주식매수청구권이 주주보호 핵심 열쇠

2020년과 지난해 국내에서는 모두 7건의 물적분할 자회사 상장이 이뤄졌다. LG화학뿐만 아니라 SK케미칼과 SK이노베이션 등에서도 “물적분할 때문에 투자했던 기업이 껍데기만 남았다”는 개인투자자의 한탄이 터져 나왔다.

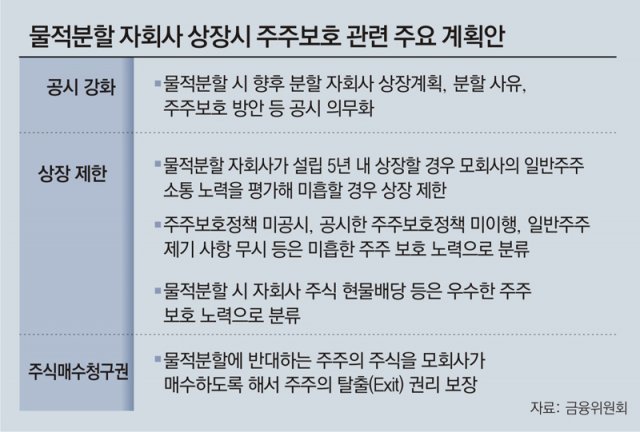

금융당국은 이 가운데 주식매수청구권을 가장 강력한 주주 보호 장치로 보고 있다. 물적분할에 반대하는 주주에게 물적분할 계획이 공개되기 이전의 가격으로 주식을 팔고 ‘탈출(Exit)’할 수 있는 권리를 보장하겠다는 취지다.

이렇게 탈출하는 주주의 주식은 물적분할에 나선 모기업이 사들여야 한다. 자사의 물적분할 계획으로 인해 주가가 떨어지면 손실을 감수하면서 개인주주의 주식을 사들여야 하는 부담을 지게 되는 것이다.

금융당국 관계자는 “기업들 사이에서는 앞으로 사실상 물적분할에 나서지 말라는 것 아니냐는 불만의 목소리도 나온다”며 “그만큼 개인 주주의 피해를 막을 수 있는 가장 확실한 방안이기 때문에 도입하려는 것”이라고 밝혔다.

○ “개인주주 무시당하는 풍토를 개선해야”

이 같은 방안은 공시 및 상장 규정 수정과 자본시장법 시행령 개정으로 시행할 수 있다. 국회 문턱을 넘어야 하는 법 개정이 필요 없기 때문에 이르면 올해 안에 시행될 수 있을 것으로 보인다.전문가들은 물적분할 같은 행태를 개별적으로 막는 노력도 필요하지만 미국처럼 기업이 개인주주 권리 보호를 최우선 과제로 여기는 환경을 만드는 것이 중요하다고 지적한다. 미국의 경우 물적분할 자회사 상장을 따로 금지하고 있지는 않지만 한국과는 달리 기업들이 이를 극히 삼가는 분위기다. 주주 권리를 보호하는 풍토가 정착된 미국 등 선진국에서는 개인주주를 기만하는 행위를 할 경우 기업이 막대한 보상을 해야 할 수도 있기 때문이다.

남길남 자본시장연구원 선임연구위원은 “해외와 달리 한국에서는 인수합병(M&A)이나 경영권 양도 과정에서 대주주가 과도한 경영권 프리미엄을 얻는 일이 당연하게 받아들여지고 있다”며 “이처럼 개인주주가 불공정하게 대우받고 피해를 보는 문제를 바로잡아야 코리아 디스카운트를 해소할 수 있다”고 말했다.

![“리뷰 테러 당해도 속수무책” SNS홍보 포기하는 점주들[인사이드&인사이트]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2022/08/02/114764748.2.jpg)

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

‘배드민턴 퀸’ 안세영, 일본 야마구치 꺾고 인니오픈 2연패…시즌 5승

-

2

“잠실 스벅 선결제해줘” 투표용지 사태에 아이유 SNS 불똥

-

3

李, 차기 총리에 한성숙 지명…20년 만의 여성 총리

-

4

한동훈 “선관위 부실선거 끝장내야…李대통령에 기대할 것 없어”

-

5

“피곤 때문인 줄 알았는데”…뇌졸중 적신호 ‘이것’

-

6

“이스라엘 선 넘었다”…美-이란 협상단 통신 도청 덜미

-

7

투표 못한 국민에 배상 가능성?… 최대 200만원 판결 전례

-

8

엔비디아, ‘젠슨황 시구’ 잠실구장에 BBQ 치킨 113마리 주문

-

9

‘전국 재선거’ 주장 나선 장동혁…“사전투표 폐지 해야”

-

10

박보영, 투표용지 사태 ‘댓글 테러’에 “타격 없다”

-

1

정성호 “부정선거 음모론-과격 시위에 단호히 대응할 것”

-

2

한동훈 “선관위 외부감사 받아야…감사원법 개정안 발의”

-

3

‘전국 재선거’ 주장 나선 장동혁…“사전투표 폐지 해야”

-

4

李, 차기 총리에 한성숙 지명…20년 만의 여성 총리

-

5

‘3선 성동구청장’ 내세운 정원오…정작 성동구는 ‘몰표’ 안 줬다

-

6

홍준표 “與 압승 못한 건 ‘공소취소 특검’ 때문…절묘한 균형 맞춘 국민 선택”

-

7

콩가루 산 뒤 냉면 ‘맛점’…李대통령 부부, 강동 전통시장 깜짝 방문

-

8

한동훈 “선관위 부실선거 끝장내야…李대통령에 기대할 것 없어”

-

9

李, 1년간 17만㎞·지구 4바퀴 돌아…2주 1번꼴 전통시장 찾아

-

10

6월 3일 잠실에서 본 광경…선관위 존재 이유를 묻다[청계천 옆 사진관]

트렌드뉴스

-

1

‘배드민턴 퀸’ 안세영, 일본 야마구치 꺾고 인니오픈 2연패…시즌 5승

-

2

“잠실 스벅 선결제해줘” 투표용지 사태에 아이유 SNS 불똥

-

3

李, 차기 총리에 한성숙 지명…20년 만의 여성 총리

-

4

한동훈 “선관위 부실선거 끝장내야…李대통령에 기대할 것 없어”

-

5

“피곤 때문인 줄 알았는데”…뇌졸중 적신호 ‘이것’

-

6

“이스라엘 선 넘었다”…美-이란 협상단 통신 도청 덜미

-

7

투표 못한 국민에 배상 가능성?… 최대 200만원 판결 전례

-

8

엔비디아, ‘젠슨황 시구’ 잠실구장에 BBQ 치킨 113마리 주문

-

9

‘전국 재선거’ 주장 나선 장동혁…“사전투표 폐지 해야”

-

10

박보영, 투표용지 사태 ‘댓글 테러’에 “타격 없다”

-

1

정성호 “부정선거 음모론-과격 시위에 단호히 대응할 것”

-

2

한동훈 “선관위 외부감사 받아야…감사원법 개정안 발의”

-

3

‘전국 재선거’ 주장 나선 장동혁…“사전투표 폐지 해야”

-

4

李, 차기 총리에 한성숙 지명…20년 만의 여성 총리

-

5

‘3선 성동구청장’ 내세운 정원오…정작 성동구는 ‘몰표’ 안 줬다

-

6

홍준표 “與 압승 못한 건 ‘공소취소 특검’ 때문…절묘한 균형 맞춘 국민 선택”

-

7

콩가루 산 뒤 냉면 ‘맛점’…李대통령 부부, 강동 전통시장 깜짝 방문

-

8

한동훈 “선관위 부실선거 끝장내야…李대통령에 기대할 것 없어”

-

9

李, 1년간 17만㎞·지구 4바퀴 돌아…2주 1번꼴 전통시장 찾아

-

10

6월 3일 잠실에서 본 광경…선관위 존재 이유를 묻다[청계천 옆 사진관]

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0