공유하기

[스타트업 창업이야기] 혁신은 서비스만으로 만들 수 없다

- 동아닷컴

-

입력 2017년 7월 28일 16시 15분

글자크기 설정

하지만, 핀다를 창업하고 약 1년 정도 지난 지금, 시장의 반응은 180도 바뀌었다. 창업 초기에는 온라인으로 대출할 수 있던 상품은 없었지만, 지금은 1금융권에서도 모바일, 온라인 상품을 출시 중이다. 오히려 금융권에서 먼저 핀다에게 손을 내밀기도 한다. 일반 사용자들도 송금, 결제와 같은 간단한 금융 활동 이외의 다른 것을 모바일과 온라인에서 처리하고자 희망한다. 다른 분야에서도 경쟁 서비스들을 선보이기 시작했다.

내 실행이 의미를 지니려면 누구와 무엇을 해야하는가

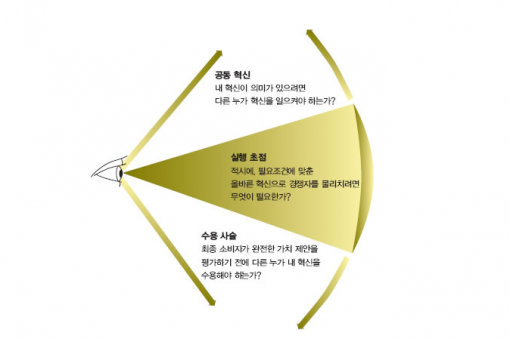

론 애드너(Ron Adner)의 \'혁신은 천개의 가닥으로 이어져 있다(The Wide Lens)\'라는 책이 떠오른다. 이 책은 혁신을 성공적으로 이루고 경쟁자를 물리치려면 무엇이 필요한지에 대해, 세 가지 요소를 설명한다. 첫째는 \'실행 초점(Execution focus)\'이고, 둘째는 혁신이 의미가 있으려면 다른 누가 혁신을 일으켜야 하는지에 대한 \'공동 혁신 (Co-innovation)\'이다. 마지막으로 최종 소비자가 완전한 가치 제안을 평가하기 전에 다른 누군가가 자신의 혁신을 수용해야 하는지에 대한 \'수용 사슬 (Adoption Chain)\'을 이해해야 한다 언급한다.

공동 혁신과 수용 사슬에 대해 살펴보면, \'가치 창출을 위해 결합해야 하는 모든 요소의 청사진\'과 \'생태계 구조 구축 순서에 대한 명확한 계획\'을 바탕으로 단계적인 시스템을 구축해야 한다고 설명한다. 즉, 나만 잘한다고 혁신이 이뤄지지 않는다는 뜻이다.

엠페사(M Pesa) 혁신 사례로 본 시장의 중요성

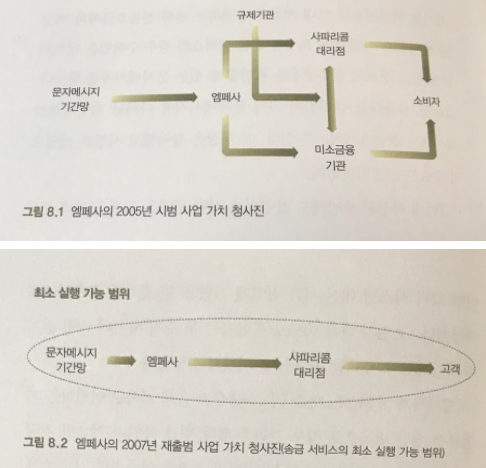

성공 혁신 사례에 대해 여러 좋은 사례가 있지만, 그 중 성공적인 핀테크 회사로 유명한 케냐의 엠페사(M Pesa) 사례가 따오른다. 엠페사는 영국 보다폰(Vodafone)과 케냐 최대 이통사 사파리콤(Safaricom)의 합작사로, 대리점 네트워크를 바탕으로 문자 메세지를 통해 은행 계좌가 없어도 쉽게 송금할 수 있는 서비스를 제공한다. 현재 이 서비스는 케냐뿐만 아니라 남아프리카공화국, 인도, 이집트 등 다양한 국가에서 총 2,500만 명이 사용하는 글로벌 금융 서비스로 성장했다(2016년 3월말 기준).

엠페사 설립 목표는 케냐의 수많은 금융 소외 인구에게 기본적인 은행 업무를 제공하고, 자본에 대한 접근성을 높이는데 있었다. 이는 케냐 전체 인구의 27%가 휴대전화를 가지고 있어 잠재적 고객으로 만들 수 있다고 판단 근거와 휴대폰 보급률이 빠르게 늘어나고 있는 시장 상황을 분석했기에 실행했다.

엠페사의 성공은 문자메시지 네트워크와 휴대폰 보급이라는 공동 혁신과 사파리콤 대리점이라는 수용 사슬 발전이 뒷받침괴었기에 이룰 수 있었다. 다만, 서비스 실행 후 수용 사슬에서 어려움을 겼었는데, 송금의 대부분은 도시에서 농촌으로 이뤄져 농촌 대리점에 현금이 부족해진 것. 엠페사는 이를 해결하기 위해 대리점들이 협력하는 방식을 바꿨다.

더 큰 과제는 복잡한 생태계 구조였다. 송금 이외에 대출, 입출금과 같은 포괄적인 금융 서비스를 제공하기 위해 케냐의 미소금융 기관인 파올루 케냐(Faulu Kenya)와 시범 사업을 개시했는데, 언급하기 힘들만큼 많은 문제가 발생했다. 특히, 파올루 케냐의 기존 관행 및 시스템을 수용하기 위해 소비자 거래가 상당히 복잡해졌다. 엠페사는 이 문제를 해결하기 위해 기본 요소인 문자를 통한 송금 서비스에만 집중했고, 결국 파올루 케냐를 제외시킨 송금 관련 \'최소 실행 가능 범위\' 생태계를 구성해 성공을 거뒀다.

혼자만의 노력으로 소비자에게 의미있는 서비스가 될 수 없다.

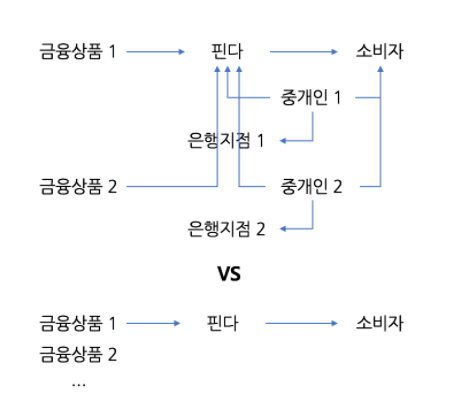

핀다는 다른 O2O 서비스와 달리 모바일과 온라인에서 더 나은 사용자경험을 제공하는 것은 중요하다고 생각했다. 하지만, 현실은 녹록지 않았다. 국내 현실상 금융 상품을 소비자에게 전달하는데 있어, 금융 상품 정보를 보고 선택하는 것은 온라인으로 제공할 수 있었지만, 실제 가입과 구매는 오프라인에서 제공할 수밖에 없었기 때문이다. 이는 결코 소비자에게 \'100% 온라인 경험\'이라고 할 수 없다. 은행과 온라인에서 가입할 수 있는 상품을 만드는 공동 혁신과 이러한 상품을 은행 자체 채널이 아닌 온라인에서 비교/추천해 판매하는 수용 사슬을 만들어야 했다.

결과적으로 핀다는 (스스로) 명확하게 가치를 제공할 수 있는 범위로 서비스 제한을 결정했다. 온라인과 모바일로 가입할 수 있는 금융상품을 소개하고, 이를 연결하는 것에만 집중했다. 온라인이 더 익숙한 밀레니얼 세대의 중요성 증대, 비대면 본인인증 등 기반기술 및 정책의 발전, 늘어나고 있는 해외 사례, 금융권의 변화 움직임 등을 바탕으로 핀다와 같은 서비스가 필요해질 환경이 금방 올 것이라 생각했다.

시장 흐름 파악은 창업 후 운영 시에도 중요하다.

온라인과 모바일에 집중하는 사이 국내 시장 환경은 빠르게 변했다. P2P 대출부터 첫번째 인터넷 은행인 K뱅크까지 오픈했고, 카카오뱅크도 문을 열었다. 또한, 시중 은행들도 온라인/모바일 전용 금융상품들을 앞다투어 선보였으며, 씨티은행은 지점 80% 폐쇄를 발표하기도 했다. 주변 환경 변화가 더해지면서 핀다는 신한은행과 씨티은행을 포함, 30개 이상의 금융기관과 파트너십을 맺을 수 있었다. 공동 혁신과 수용 사슬을 이뤘으며, 갈수록 범위가 커지면서 자연스레 핀다 스스로 최종 소비자에게 제공할 수 있는 가치도 커지고 있다.

창업 초기에는 시장에 대한 리서치, 인터뷰 등에 대한 노력을 많이 기울였다. 하지만, 창업 후 운영하하면서 수많은 업무와 이슈에 파묻혀 정작 중요한 시장 흐름과 변화하는 사용자 요구사항 등을 놓치는 경우가 있었다. 기억해야 한다. 시장은 끊임없이 변화하고 있다는 것을. 혁신은 변화하는 시장의 흐름과 이에 따라 사용자에게 전달할 수 있는 가치가 어떻게 변화하는지 노력해야 할 수 있다.

박홍민, 핀다(Finda)공동대표이자 공동창업자

서울대 경제학부 학사. University of Pennsylvania 부동산금융 도시계획 석사. 미래에셋자산운용 글로벌자산배분팀에서 일했으며, 넥스트랜스 벤처투자유치 컨설팅 팀장 및 앤젤투자. 글로벌 파일전송 서비스 Sunshine에서 CMO로 일하는 증 금융 및 스타트업 경력 보유.

*본 칼럼은 IT동아의 편집 방향과 다를 수 있습니다.

동아닷컴 IT전문 권명관 기자 tornadosn@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0