공유하기

진화하는 은행 인터넷 상품

-

입력 2008년 2월 12일 02시 57분

글자크기 설정

하나은행이 지난달 인터넷 전용 정기예금 ‘e-플러스 공동구매 정기예금’을 내놓으면서 내부적으로 정한 목표액은 100억 원. 하지만 판매 10일 만에 그 20배인 2000억 원의 돈이 이 상품에 몰렸다.

이 정기예금의 특징은 예금 총액이 늘어날수록 금리가 높아진다는 것이었다. 예를 들어 이 정기예금에 들어온 돈이 20억 원 이상이면 연 6.62%, 100억 원 이상이면 연 6.82%를 주는 방식.

은행 측은 “지난해 9월에 같은 종류의 상품을 내놨지만 그때는 85억 원이 모이는 데 그쳤다”면서 “올해에는 너무 많은 예금이 몰려 판매를 조기에 중단해야 했다”고 말했다.

이 예금이 인기를 모으자 하나은행은 이달 4일 계좌 수가 늘어날수록 더 높은 금리를 주는 인터넷 전용 적금 상품 ‘하나 e-플러스 공동구매 적금’을 새로 선보였다.

은행의 인터넷 전용 예금, 적금 상품들이 최근 높은 인기를 누리고 있다. 은행 창구에서 가입하는 것보다 이자가 높은 데다 인터넷 상품이기 때문에 가능한 맞춤형 설계를 통해 진화하고 있기 때문이다.

은행이 이 같은 상품을 내놓는 것은 상대적으로 관리비용이 싼 인터넷 고객의 비중을 확대하기 위해서다.

○ 금리 변동 주기도 고객이 결정

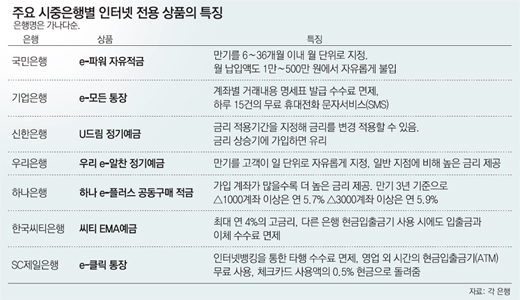

우리은행의 인터넷 전용 정기예금인 ‘우리 e-알찬 정기예금’은 가입자가 1∼12개월 범위 내에서 하루 단위로 자유롭게 가입 기간을 정할 수 있도록 했다. 정기예금 가입 기간은 일반적으로 3개월, 6개월, 12개월 등으로 정해져 있었다. 금리도 △1개월 4.47% △6개월 5.46% △9개월 5.56% 등으로 지점에서 가입하는 것보다 다소 높다.

국민은행의 ‘e-파워 자유적금’은 6∼36개월에서 자유롭게 가입 기간을 정할 수 있으며, 월 적립액도 1만∼500만 원 범위에서 자유롭게 불입할 수 있다. 금리는 6개월 만기 때에는 연 5.4%, 1년 만기 때에는 연 5.9%.

신한은행의 ‘U드림 정기예금’은 금리가 바뀌는 주기를 가입자가 정할 수 있어 금리가 오를 것으로 예상될 때 유리한 상품이다. 예금에 가입할 때 금리가 결정돼 이후 금리가 오르면 가입자가 손해를 보는 단점을 보완한 것. 이 은행의 ‘U드림 CD연동정기예금’은 시장금리인 양도성예금증서(CD) 금리를 3개월 단위로 자동 반영해 예금금리를 적용한다.

○ 각종 수수료 면제 등 혜택 풍성

은행들은 인터넷을 통해 예금, 적금 상품을 팔면 지점의 창구에서 파는 것보다 ‘판매 원가’가 낮아지기 때문에 가입자에게 더 많은 혜택을 줄 수 있다.

한국씨티은행이 지난해 말 내놓은 ‘씨티 EMA예금’에 가입해 이 통장으로 급여를 이체하면 다른 은행의 현금자동입출금기(ATM)를 이용해 입출금(월 8회)하거나 이체(월 5회)하더라도 수수료를 내지 않아도 된다.

SC제일은행은 인터넷 전용 ‘e-클릭 통장’을 입출금 통장으로 해 체크카드를 발급받는 가입자에게 카드 이용금액의 0.5%를 현금으로 돌려준다.

SC제일은행 측은 “창구에서 가입하는 입출금 통장의 예금은 무이자 혹은 연 0.1%이지만 인터넷 전용 통장은 연 1.0%”라며 “인터넷으로 다른 은행으로 송금하거나, 자동화 기기에서 영업 외 시간에 현금을 입출금할 때도 수수료가 없다”고 말했다.

또 기업은행의 ‘e-모든 통장’에 가입하면 하루 15건의 휴대전화 문자메시지(SMS)를 무료로 보낼 수 있다.

|

이나연 기자 larosa@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개