공유하기

[머니 컨설팅]금융소득 2000만 원 넘기면 ‘세금 폭탄’ 맞을까

- 동아일보

-

입력 2025년 12월 23일 00시 30분

글자크기 설정

올해 금융소득 2000만원 넘겼다면, 2000만원 초과분만 6∼45% 과세

건보 피부양자는 ‘세금 폭탄’ 위험… ISA 등 절세상품도 가입할 수 없어

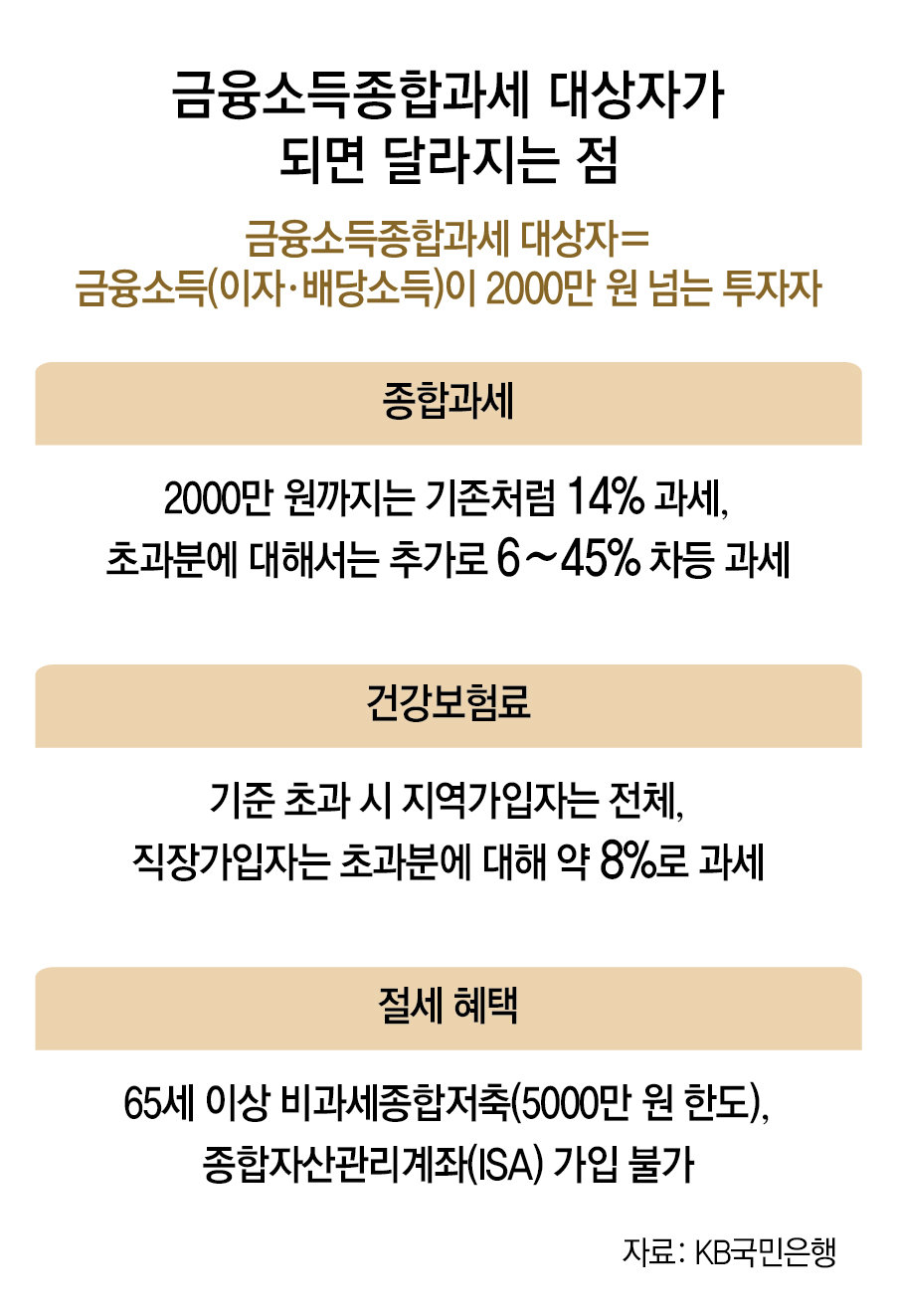

A. 투자자들 사이에서 금융소득 2000만 원은 하나의 허들이자 ‘넘지 말아야 할 선’처럼 여겨진다. 한 해 동안 번 이자와 배당소득이 2000만 원을 넘기면 금융소득종합과세 대상자가 돼, 최고세율이 45%에 달하는 종합소득세를 내야 하고 건강보험료에도 영향을 미치기 때문이다. 하지만 실제 과세가 어떻게 이뤄지는지 안다면 그런 걱정을 조금은 덜어낼 수 있다.

먼저 금융소득이 2000만 원을 넘겨 종합과세 대상이 되더라도 2000만 원까지는 기존처럼 원천징수 14%로 과세가 끝난다. 이는 2000만 원 전후로 세금이 급격히 오르는 것을 방지하기 위한 장치로 볼 수 있다. 가령 금융소득이 2100만 원이라면 2000만 원은 기존처럼 과세되고, 초과분 100만 원만 다른 소득과 합산돼 6%의 종합소득세율이 추가로 적용된다는 뜻이다.

반면 직장가입자의 경우 근로소득 외 소득이 2000만 원을 넘으면 초과분에 대해서만 별도의 건강보험료가 부과된다. 즉, 2000만 원을 조금 넘겼다고 해서 건강보험료가 크게 오르진 않는다. 초과분에 대한 건강보험료는 급여에서 자동으로 공제되지 않아 별도로 납부해야 한다.

특히 피부양자라면 금융소득종합과세 대상이 되며 받는 영향이 클 수 있다. 건강보험료를 전혀 부담하지 않는 피부양자의 자격을 계속 유지하기 위해서는 ‘연 소득 합계 2000만 원 이하’ 요건을 갖춰야 하기 때문이다. 만약 다른 소득이 전혀 없더라도 금융소득종합과세 대상자가 되면 피부양자 자격이 박탈돼 지역가입자로 전환된다. 보험료를 전혀 내지 않다가 소득·재산에 건강보험료가 잡히면서 ‘세금 폭탄’을 맞을 수 있는 것이다.

이 밖에도 금융소득종합과세 대상자가 되면 절세 수단도 줄어든다. 종합자산관리계좌(ISA)에 가입할 수 없고, 65세 이상 가입 가능한 비과세종합저축(5000만 원 한도)의 세제 혜택도 사라지게 된다. 두 상품 모두 가입 당시 또는 연장일이 속한 과세기간의 직전 3개 과세기간 중 1회 이상 금융소득종합과세 대상자가 되면 과세특례를 받을 수 없다.

머니 컨설팅 >

구독

![[머니 컨설팅]해외신탁재산 의무신고, 내년부터 본격 시행](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2025/12/29/133059112.1.jpg)

이런 구독물도 추천합니다!

-

베스트 닥터의 베스트 건강법

구독

-

딥다이브

구독

-

사설

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

“잠실 스벅 선결제해줘” 투표용지 사태에 아이유 SNS 불똥

-

2

李, 차기 총리에 한성숙 지명…20년 만의 여성 총리

-

3

“피곤 때문인 줄 알았는데”…뇌졸중 적신호 ‘이것’

-

4

한동훈 “선관위 부실선거 끝장내야…李대통령에 기대할 것 없어”

-

5

‘전국 재선거’ 주장 나선 장동혁…“사전투표 폐지 해야”

-

6

“이스라엘 선 넘었다”…美-이란 협상단 통신 도청 덜미

-

7

최욱 “일베, 탱크로 밀어야”…이준석 “李대통령, 퇴출 선동해야”

-

8

6월 3일 잠실에서 본 광경…선관위 존재 이유를 묻다[청계천 옆 사진관]

-

9

[김순덕의 도발]李대통령의 ‘면’이 깎였다

-

10

“우리도 스벅 선결제 해줘” 잠실 시위대, 아이유 SNS 몰려가 요구

-

1

정성호 “부정선거 음모론-과격 시위에 단호히 대응할 것”

-

2

한동훈 “선관위 외부감사 받아야…감사원법 개정안 발의”

-

3

‘전국 재선거’ 주장 나선 장동혁…“사전투표 폐지 해야”

-

4

‘3선 성동구청장’ 내세운 정원오…정작 성동구는 ‘몰표’ 안 줬다

-

5

홍준표 “與 압승 못한 건 ‘공소취소 특검’ 때문…절묘한 균형 맞춘 국민 선택”

-

6

李, 차기 총리에 한성숙 지명…20년 만의 여성 총리

-

7

콩가루 산 뒤 냉면 ‘맛점’…李대통령 부부, 강동 전통시장 깜짝 방문

-

8

靑, ‘李정부 강경좌파’ WSJ칼럼에…“동맹 신뢰 훼손” 반박 기고문

-

9

李, 1년간 17만㎞·지구 4바퀴 돌아…2주 1번꼴 전통시장 찾아

-

10

6월 3일 잠실에서 본 광경…선관위 존재 이유를 묻다[청계천 옆 사진관]

트렌드뉴스

-

1

“잠실 스벅 선결제해줘” 투표용지 사태에 아이유 SNS 불똥

-

2

李, 차기 총리에 한성숙 지명…20년 만의 여성 총리

-

3

“피곤 때문인 줄 알았는데”…뇌졸중 적신호 ‘이것’

-

4

한동훈 “선관위 부실선거 끝장내야…李대통령에 기대할 것 없어”

-

5

‘전국 재선거’ 주장 나선 장동혁…“사전투표 폐지 해야”

-

6

“이스라엘 선 넘었다”…美-이란 협상단 통신 도청 덜미

-

7

최욱 “일베, 탱크로 밀어야”…이준석 “李대통령, 퇴출 선동해야”

-

8

6월 3일 잠실에서 본 광경…선관위 존재 이유를 묻다[청계천 옆 사진관]

-

9

[김순덕의 도발]李대통령의 ‘면’이 깎였다

-

10

“우리도 스벅 선결제 해줘” 잠실 시위대, 아이유 SNS 몰려가 요구

-

1

정성호 “부정선거 음모론-과격 시위에 단호히 대응할 것”

-

2

한동훈 “선관위 외부감사 받아야…감사원법 개정안 발의”

-

3

‘전국 재선거’ 주장 나선 장동혁…“사전투표 폐지 해야”

-

4

‘3선 성동구청장’ 내세운 정원오…정작 성동구는 ‘몰표’ 안 줬다

-

5

홍준표 “與 압승 못한 건 ‘공소취소 특검’ 때문…절묘한 균형 맞춘 국민 선택”

-

6

李, 차기 총리에 한성숙 지명…20년 만의 여성 총리

-

7

콩가루 산 뒤 냉면 ‘맛점’…李대통령 부부, 강동 전통시장 깜짝 방문

-

8

靑, ‘李정부 강경좌파’ WSJ칼럼에…“동맹 신뢰 훼손” 반박 기고문

-

9

李, 1년간 17만㎞·지구 4바퀴 돌아…2주 1번꼴 전통시장 찾아

-

10

6월 3일 잠실에서 본 광경…선관위 존재 이유를 묻다[청계천 옆 사진관]

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0