[단독]SK그룹, 고강도 리밸런싱… 송유관公 지분 매각 추진

- 동아일보

-

입력 2026년 2월 27일 00시 30분

공유하기

글자크기 설정

스틱인베스트먼트에 매각 검토

배터리 자회사에 추가지원 나설 듯

“매년 500억원 수익원도 팔아” 우려

주주 설득 등 넘어야 할 산은 많아

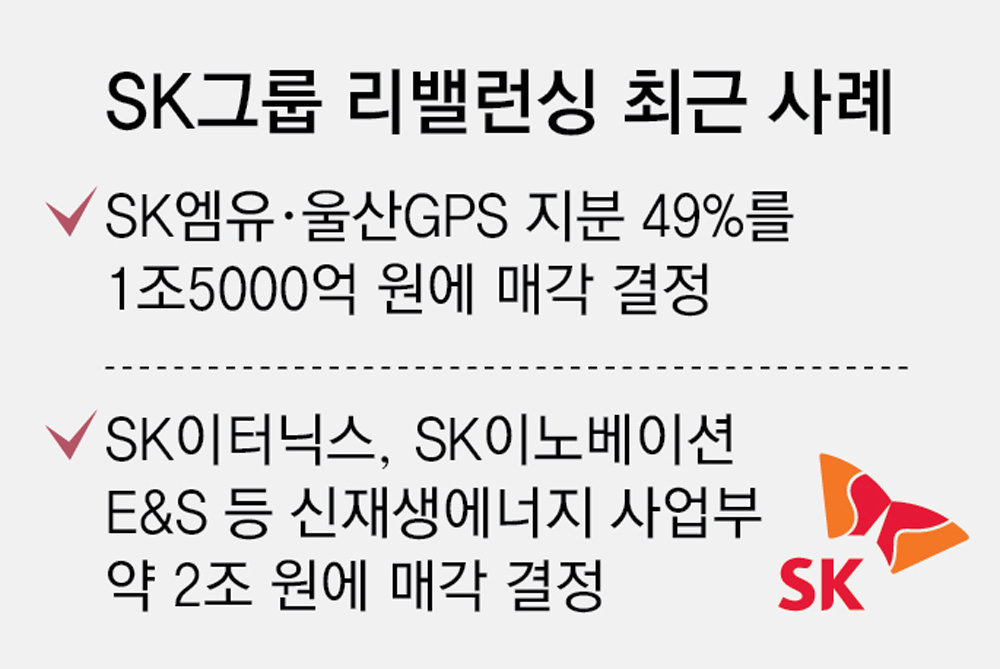

SK그룹이 재무구조 개선과 배터리 자회사 지원을 위해 매각에 속도를 내고 있다. 최근 신재생에너지 사업부를 매각한 데 이어, 매년 500억 원 이상의 안정적인 영업이익을 내는 대한송유관공사의 경영권 지분까지 국내 사모펀드(PEF)에 넘기는 방안을 검토 중이다. 그룹의 고강도 리밸런싱 작업이 급물살을 타는 가운데, 안정적인 수익원을 매각하는 것에 대한 우려의 목소리도 제기되고 있다.

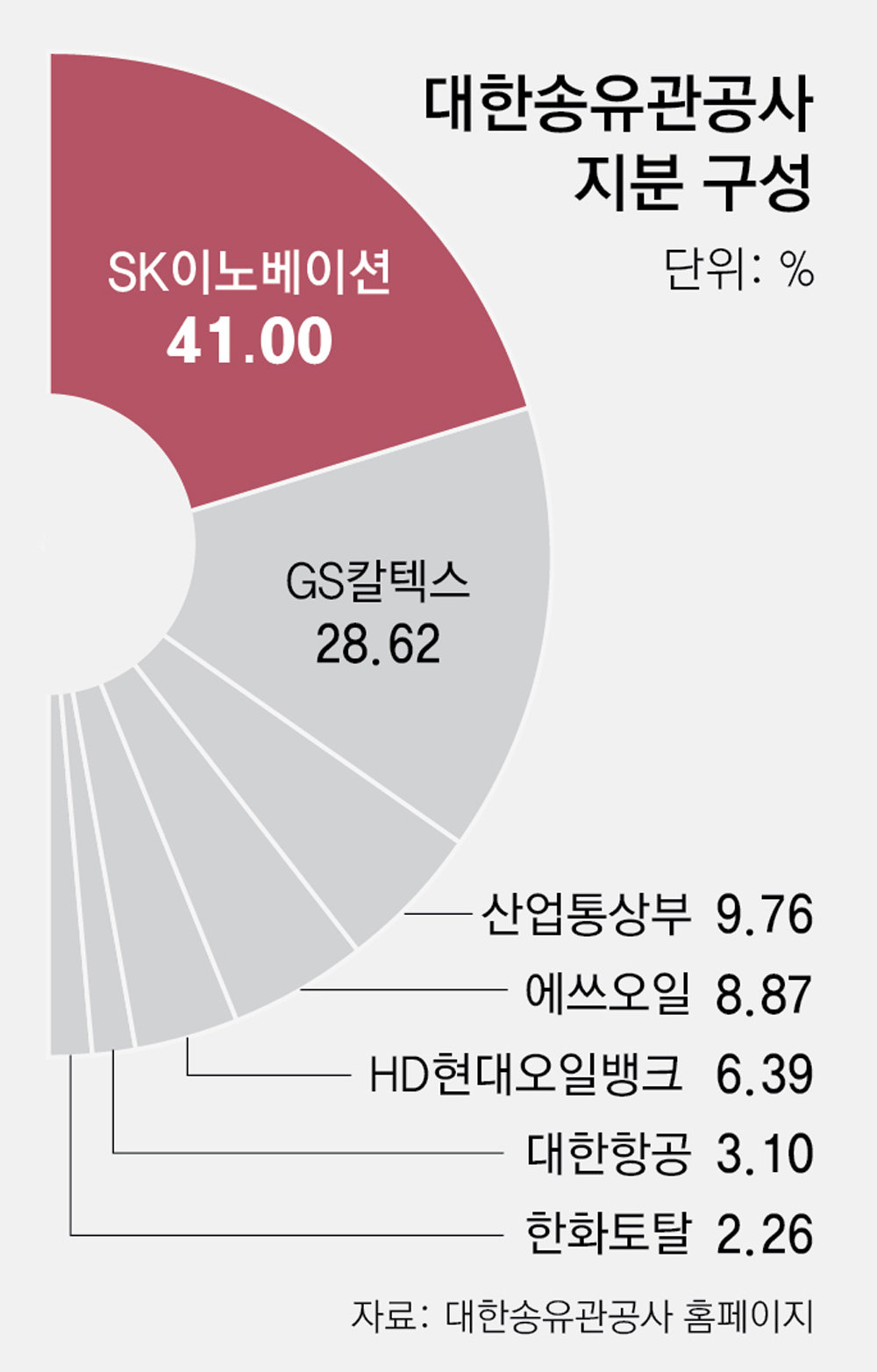

24일 투자은행(IB) 업계에 따르면 SK이노베이션은 보유 중인 대한송유관공사 지분 41% 전량을 국내 PEF 운용사인 스틱인베스트먼트 등에 매각하는 방안을 추진 중이다. 매각 가격은 약 4000억 원 수준에서 논의되고 있는 것으로 알려졌다.

대한송유관공사는 국내 에너지 물류 기업으로, 정유 공장에서 생산된 석유 제품을 전국 주요 거점 저유소까지 연결하는 파이프라인을 운영, 관리한다. 2001년 민영화 당시 SK이노베이션이 경영권을 확보했으며, 현재 GS칼텍스(28.62%), 에쓰오일(8.87%), HD현대오일뱅크(6.39%) 등 경쟁 정유사들과 산업통상부(9.76%)가 주요 주주로 지분을 나눠 쥐고 있다. 당초 SK 측은 기존 주주들에게 지분 매수를 제안했으나 거절당하자 외부 매각으로 선회한 것으로 전해졌다.

시장에서는 SK그룹의 이 같은 행보를 두고 기대와 우려가 교차하고 있다. 유동성 확보를 통한 재무구조 개선이라는 긍정적 측면도 있지만, 그룹의 ‘알짜’ 현금 창출원들이 잇따라 팔려나가면서 수익성 훼손이 우려된다는 지적이다.

실제 대한송유관공사는 2023년 매출 2000억 원, 영업이익 577억 원을 냈고, 2024년에도 매출 1989억 원, 영업이익 527억 원을 올린 알짜 회사다. 독점적 사업 지위를 바탕으로 해마다 수백억 원의 배당 수익을 안겨줬다.

배터리 자회사에 대한 추가 지원이 이뤄지는 것에 대한 우려도 나온다. 글로벌 완성차 업체들의 전기차 투자 축소와 ‘캐즘’(일시적 수요 정체), 중국발 저가 공세가 겹쳐 국내 배터리 3사의 실적 부진이 이어지고 있다. 정부 차원에서도 국내 배터리 산업 경쟁력에 대한 우려를 표하는 상황에서 자칫 막대한 자금 투입이 ‘밑 빠진 독에 물 붓기’가 될 수 있다는 것이다.

단독 >

![[단독]강훈식 “추가세수, 반도체 클러스터 전력-용수에 써야”](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2026/07/05/134239256.5.jpg)

이런 구독물도 추천합니다!

-

오늘의 운세

구독

-

김승련 칼럼

구독

-

K-TECH 글로벌 리더스

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

[오늘의 운세/7월 6일]

-

2

트럼프 전화에…FIFA, 레드카드 美선수 출전정지 철회

-

3

“경찰까지 다 꼈다”며 코인 사기…‘태영호 아들’ 8억 배상 판결

-

4

세입자 흉기에 찔린 에어컨 설치기사 끝내 숨져…구속영장 청구

-

5

배재고에 화환 보낸 이진숙…“스벅이 5·18과 무슨 관계냐”

-

6

퇴직 후의 소비는 달라야 한다[정경아의 퇴직생활백서]

-

7

[단독]삼성전자, 사내 주거대출 ‘국평 85㎡’ 이하로 제한한다

-

8

‘지각 장마’ 본격 시작… 오늘 수도권-충청 최대 60mm 비

-

9

약도 되고 독도 되는 커피, 관건은 ‘마시는 양’

-

10

[단독]강훈식 “추가세수, 반도체 클러스터 전력-용수에 써야”

-

1

“5·18 성역” 靑 경고받은 이병태…‘친명’서도 사퇴 촉구 나왔다

-

2

배재고에 화환 보낸 이진숙…“스벅이 5·18과 무슨 관계냐”

-

3

홍준표 “추경호 뽑은 대구, 수천조 사업에 1원도 못 가져와”

-

4

[단독]강훈식 “추가세수, 반도체 클러스터 전력-용수에 써야”

-

5

아이돌 “무섭노”에 조국 “일베식 표현” 감별법 꺼내…이준석 “낙인찍기”

-

6

“협박 피해 美 출국”…외신도 주목한 홍명보 행보

-

7

트럼프 “공산주의, 암처럼 초기에 잘라내야”…한국전쟁 언급도

-

8

DJ 생가 이어 봉하마을 찾은 정청래 “정치 출발점은 노무현 정신”

-

9

[단독]韓정부, 하메네이 장례식 불참…“이란측에서 난색 표해”

-

10

한동훈 선거 도운 의원 우선 타깃…국힘 ‘징계 내전’ 초읽기

트렌드뉴스

-

1

[오늘의 운세/7월 6일]

-

2

트럼프 전화에…FIFA, 레드카드 美선수 출전정지 철회

-

3

“경찰까지 다 꼈다”며 코인 사기…‘태영호 아들’ 8억 배상 판결

-

4

세입자 흉기에 찔린 에어컨 설치기사 끝내 숨져…구속영장 청구

-

5

배재고에 화환 보낸 이진숙…“스벅이 5·18과 무슨 관계냐”

-

6

퇴직 후의 소비는 달라야 한다[정경아의 퇴직생활백서]

-

7

[단독]삼성전자, 사내 주거대출 ‘국평 85㎡’ 이하로 제한한다

-

8

‘지각 장마’ 본격 시작… 오늘 수도권-충청 최대 60mm 비

-

9

약도 되고 독도 되는 커피, 관건은 ‘마시는 양’

-

10

[단독]강훈식 “추가세수, 반도체 클러스터 전력-용수에 써야”

-

1

“5·18 성역” 靑 경고받은 이병태…‘친명’서도 사퇴 촉구 나왔다

-

2

배재고에 화환 보낸 이진숙…“스벅이 5·18과 무슨 관계냐”

-

3

홍준표 “추경호 뽑은 대구, 수천조 사업에 1원도 못 가져와”

-

4

[단독]강훈식 “추가세수, 반도체 클러스터 전력-용수에 써야”

-

5

아이돌 “무섭노”에 조국 “일베식 표현” 감별법 꺼내…이준석 “낙인찍기”

-

6

“협박 피해 美 출국”…외신도 주목한 홍명보 행보

-

7

트럼프 “공산주의, 암처럼 초기에 잘라내야”…한국전쟁 언급도

-

8

DJ 생가 이어 봉하마을 찾은 정청래 “정치 출발점은 노무현 정신”

-

9

[단독]韓정부, 하메네이 장례식 불참…“이란측에서 난색 표해”

-

10

한동훈 선거 도운 의원 우선 타깃…국힘 ‘징계 내전’ 초읽기

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0