공유하기

삼성 반도체, 3분기도 3.7조 적자지만…“고객사 주문 시작됐다”

- 뉴스1

글자크기 설정

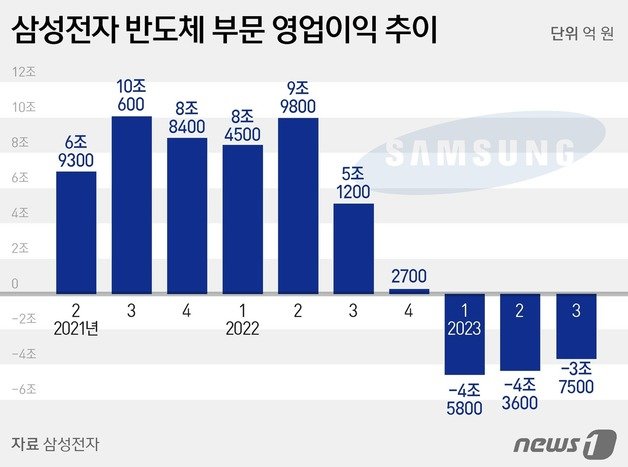

삼성전자 반도체 부문이 지난 3분기(7~9월) 3조원대의 손실을 냈지만, 적자 터널의 끝이 보이고 있다.

창고에 쌓였던 재고가 줄고, 주문이 늘면서 메모리 가격이 오르기 시작했다. HBM(고대역폭메모리)과 DDR5 등 고부가 제품이 수요 회복을 이끌고 있다.

삼성전자(005930)는 3분기 영업이익이 2조4336억원으로, 지난해 같은 기간보다 77.57% 줄었다고 31일 공시했다. 매출은 12.21% 감소한 67조4047억원이다.

다만 DS부문의 영업손실은 지난 1, 2분기(각각 4조5800억원·4조3600억원)와 비교하면 지속해서 나아지고 있다.

삼성전자는 메모리반도체 HBM과 DDR5(Double Data Rate 5), LPDDR5x등 고부가 제품 판매 확대, 판가 상승으로 전분기 대비 적자폭이 축소됐다고 설명했다.

실제 업황 저점에 대한 인식이 확산되며 부품 재고를 확보하기 위한 고객사의 구매 문의가 다수 접수된 것으로 알려졌다.

삼성전자는 고수익 제품인 차량용 판매 비중을 확대하고 생성형 인공지능(AI) 수요 증가에 맞춰 HBM3 양산 판매를 본격적으로 확대할 계획이다.

이미 중장기 경쟁력 강화와 첨단공정 비중 확대를 위한 지속적인 인프라 투자로 평택 3기를 초기 가동 중이며 △DDR5 △LPDDR5x △UFS(Universal Flash Storage) 4.0 등 신규 인터페이스 수요 증가에도 적극 대응하고 있다.

고성능·첨단공정 제품 판매 및 다양한 응용처 신규 수주를 지속 확대해 기술 경쟁력과 시장 리더십을 더욱 공고히 하겠다는 전략이다. 특히 수요가 급증한 HBM3와 HBM3E 비중을 확대할 계획이다.

삼성전자는 앞으로 플래그십 제품 판매 비중을 확대해 수익성을 개선하고, 모바일 시장 외 사업영역을 넓혀 사업 구조를 견고히 할 방침이다.

파운드리는 라인 가동률 저하 등으로 실적 부진은 지속됐으나, 고성능컴퓨팅(HPC) 중심으로 역대 최대 분기 수주를 달성했다. 주요 고객사의 신제품 출시를 위한 반도체 수요 증가가 예상되면서 4분기 실적 반등이 이뤄질 것으로 기대된다.

내년에는 GAA(Gate-All-Around) 3나노 2세대 공정 양산과 테일러 공장 가동을 통해 기술 경쟁력을 더욱 강화하고 △고성능컴퓨팅 △차량 △소비자 등 다양한 응용처로 수주를 확대하기로 했다.

한편 최근 관심이 확대된 어드밴스드 패키지(Advanced Package) 사업은 국내외 HPC 고객사로부터 로직반도체와 HBM, 2.5D 패키징을 아우르는 턴키(Turnkey) 주문을 포함해 다수의 패키지 사업을 수주했다. 내년 본격적인 양산 및 사업 확대가 기대된다.

(서울=뉴스1)

트렌드뉴스

-

1

지하철 출입문에 우산 밀어넣고 ‘대치’…기관사의 대처는?

-

2

임성근 징역 3년…“이런 사람 처음 본다” 재판장도 질타

-

3

이란 “송곳니 드러낸 사자, 웃는다고 생각 마라”…美에 경고

-

4

가죽 점퍼에 ‘수탉머리’…김주애 패션에 담긴 ‘후계자 신호’

-

5

“매달 2200만원”…같은번호 고집, 43억 온·오프 동시당첨

-

6

스쿼트 개수는 ‘하체 나이’ 지표… 연령별 기준 몇 개?[노화설계]

-

7

호르무즈 뚫은 유조선 ‘오데사호’, 대산항 입항

-

8

“이게 더 맛있네” 李대통령 부부, 남대문시장서 1인 1호떡

-

9

與 유세송, 정청래 논란에도 ‘옆집오빠’…‘찐이야’ ‘부산바캉스’ 등 20곡

-

10

대통령·국회의장·여당 대표, 같은 날 ‘눈물’…이유는?

-

1

‘6·3 개헌투표’ 결국 무산…우원식 “국힘이 기회 걷어찼다”

-

2

北, 서울 사정권 ‘신형 155㎜ 곡사포’ 연내 휴전선에 배치한다

-

3

대통령·국회의장·여당 대표, 같은 날 ‘눈물’…이유는?

-

4

정청래 “계엄 성공했다면 李와 나 연평도 끌려가다 꽃게밥 됐을수도”

-

5

“영업익 현금으로 나눠달라” 한국식 성과급에 흔들리는 기업들

-

6

민주 46%-국힘 18%… ‘與 공소취소 논란’에도 지지율 격차 여전

-

7

한동훈, 후원회장 정형근 위촉에… 與 “독재정권 공안검사” 맹공

-

8

여교사 신체접촉 초6에 주의 주자…“성범죄자 낙인” 학부모가 고소

-

9

경찰, 김현지 고발된 사건 모두 각하…“혐의 증거 부족”

-

10

李, 어버이날 맞아 “평생 헌신한 부모님, 걱정 없이 노후 누릴수 있어야”

트렌드뉴스

-

1

지하철 출입문에 우산 밀어넣고 ‘대치’…기관사의 대처는?

-

2

임성근 징역 3년…“이런 사람 처음 본다” 재판장도 질타

-

3

이란 “송곳니 드러낸 사자, 웃는다고 생각 마라”…美에 경고

-

4

가죽 점퍼에 ‘수탉머리’…김주애 패션에 담긴 ‘후계자 신호’

-

5

“매달 2200만원”…같은번호 고집, 43억 온·오프 동시당첨

-

6

스쿼트 개수는 ‘하체 나이’ 지표… 연령별 기준 몇 개?[노화설계]

-

7

호르무즈 뚫은 유조선 ‘오데사호’, 대산항 입항

-

8

“이게 더 맛있네” 李대통령 부부, 남대문시장서 1인 1호떡

-

9

與 유세송, 정청래 논란에도 ‘옆집오빠’…‘찐이야’ ‘부산바캉스’ 등 20곡

-

10

대통령·국회의장·여당 대표, 같은 날 ‘눈물’…이유는?

-

1

‘6·3 개헌투표’ 결국 무산…우원식 “국힘이 기회 걷어찼다”

-

2

北, 서울 사정권 ‘신형 155㎜ 곡사포’ 연내 휴전선에 배치한다

-

3

대통령·국회의장·여당 대표, 같은 날 ‘눈물’…이유는?

-

4

정청래 “계엄 성공했다면 李와 나 연평도 끌려가다 꽃게밥 됐을수도”

-

5

“영업익 현금으로 나눠달라” 한국식 성과급에 흔들리는 기업들

-

6

민주 46%-국힘 18%… ‘與 공소취소 논란’에도 지지율 격차 여전

-

7

한동훈, 후원회장 정형근 위촉에… 與 “독재정권 공안검사” 맹공

-

8

여교사 신체접촉 초6에 주의 주자…“성범죄자 낙인” 학부모가 고소

-

9

경찰, 김현지 고발된 사건 모두 각하…“혐의 증거 부족”

-

10

李, 어버이날 맞아 “평생 헌신한 부모님, 걱정 없이 노후 누릴수 있어야”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0