중-저신용자 대출 비중 늘린 인터넷 은행… 건전성 관리 ‘과제’

- 동아일보

-

입력 2023년 1월 4일 03시 00분

공유하기

글자크기 설정

카뱅 등 3곳, 작년 8~16%P 늘려

금융당국 압박에 목표치 달성-근접

“고금리 상황 속 꼼꼼한 관리 필요”

올해로 출범 7년 차를 맞은 국내 인터넷 전문은행 3곳 가운데 2곳이 지난해 중·저신용자 대출 비중을 높이겠다며 내놓았던 목표치 달성에 성공한 것으로 나타났다. 인터넷 전문은행이 시중은행과 제2금융권 사이의 징검다리 역할을 본격화했다는 평가가 나오지만 고금리 상황에서 부실 대출 및 건전성 관리가 새로운 과제로 떠오르고 있다.

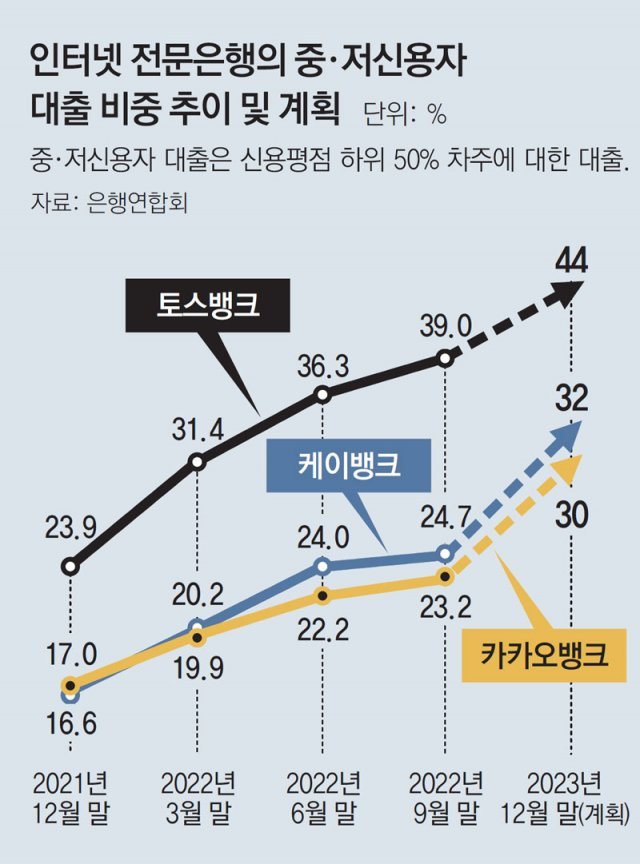

3일 금융권에 따르면 지난해 말 기준 중·저신용자 대출(신용평점 하위 50% 차주에 대한 대출) 잔액 비중이 카카오뱅크와 케이뱅크는 25%를 소폭 넘겼고 토스뱅크는 40%대로 집계됐다.

지난해 중·저신용자 대출 확대를 최대 과제로 내세운 인터넷 전문은행들은 저마다 구체적인 목표치(카카오뱅크 케이뱅크는 잔액 비중 25%, 토스뱅크는 42%)를 제시했다. 목표를 비교적 높게 잡은 토스뱅크가 수치를 맞추지 못했지만 대체로는 목표 달성에 어느 정도 성공한 모습이다. 2021년 말에는 이 비중이 카카오뱅크 17.0%, 케이뱅크 16.6%, 토스뱅크 23.9%였음을 감안하면 인터넷 전문은행의 중·저신용자 대출 비중은 지난해 은행별로 8∼16%포인트가량 높아진 셈이다.

하지만 출범 초기 카카오뱅크와 케이뱅크가 고신용자 대출에 치중하자 금융당국은 지난해 이들에게 중·저신용자 대출 확대를 압박하고 나섰다. 이에 지난해 말 카카오뱅크는 고신용자 대출을 중단하고 중·저신용자 대출 상품 특판에 나서기도 했다. 금융당국 관계자는 “약속했던 수치에 일부 미달한 곳이 있지만 전반적으로는 중·저신용자 대출에 상당히 노력한 것으로 보고 있다”며 “올해 전체 인터넷 전문은행의 목표 달성 여부를 계속 살펴볼 계획”이라고 말했다.

다만 금융권에서는 중금리 대출이 늘어나면서 인터넷 전문은행의 건전성 관리 능력이 도마에 올랐다는 분석도 나온다. 고금리 상황에서 중·저신용자 대출이 늘어나면 자연히 부실 대출이 증가할 수밖에 없기 때문이다.

이에 대해 인터넷 전문은행들은 그동안 자체 평가 모델을 활용해 고객들의 특성과 신용도를 꼼꼼히 평가해 왔다고 설명한다. 하지만 전체 인터넷 전문은행의 고정 이하 여신(3개월 이상 연체된 부실 채권) 비율은 2021년 말 0.29%에서 지난해 9월 말 0.39%로 높아졌다. 같은 기간 시중은행은 이 비율이 0.23%에서 0.21%로 오히려 낮아졌다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

암 투병하며 시어머니-친정어머니 15년 모셔

-

2

김정은 유고시 자동 핵공격…北헌법에 지휘권 위임 명시

-

3

“안전장비 안 묶였다” 외쳤는데 ‘출발’…中 절벽그네 추락사

-

4

커피 효과 달랐다…디카페인은 기억력, 카페인은 집중력

-

5

“후방 약간 떨린다” 파일럿 지적에 기체 설계 바꾼 KF-21

-

6

레오 14세 교황, 은행 직원에 퇴짜 맞다

-

7

트럼프 “이란 핵무기 포기 동의했다…농축우라늄 美로 보낼것”

-

8

하루 10분 누워서 하는 운동… 2주 만에 균형·민첩성 개선[노화설계]

-

9

‘김건희 2심’ 1주일만에…신종오 판사 “죄송, 떠난다” 유서

-

10

안성재 ‘와인 바꿔치기’ 논란 입 열었다…“사과 의미로 디저트 와인 제공”

-

1

‘김건희 2심’ 1주일만에…신종오 판사 “죄송, 떠난다” 유서

-

2

국회 최고령 84세 박지원 “의장으로 마지막 불사르고 가족 곁 돌아갈 것”

-

3

김정은 유고시 자동 핵공격…北헌법에 지휘권 위임 명시

-

4

李 “농사 안 지으면 농지 못 갖게해야”…농지 전수조사

-

5

[김순덕 칼럼]장동혁 심판이냐, ‘공소취소’ 심판이냐

-

6

장동혁 “李, 분당 아파트 안파나 못파나…값 팍 내리면 금방 팔려”

-

7

李대통령 “부분 개헌 현실적…안 맞는 옷은 바꿔야”

-

8

국힘 한지아 “‘개헌 반대’ 통보식 당론 따르지 않을 것…표결 참여”

-

9

“현직 부장판사, 선배 변호사에 돈 받고 형량 깎아줬다”

-

10

‘김건희 2심’ 판사, 숨진채 발견… “죄송하다” 유서 남겨

트렌드뉴스

-

1

암 투병하며 시어머니-친정어머니 15년 모셔

-

2

김정은 유고시 자동 핵공격…北헌법에 지휘권 위임 명시

-

3

“안전장비 안 묶였다” 외쳤는데 ‘출발’…中 절벽그네 추락사

-

4

커피 효과 달랐다…디카페인은 기억력, 카페인은 집중력

-

5

“후방 약간 떨린다” 파일럿 지적에 기체 설계 바꾼 KF-21

-

6

레오 14세 교황, 은행 직원에 퇴짜 맞다

-

7

트럼프 “이란 핵무기 포기 동의했다…농축우라늄 美로 보낼것”

-

8

하루 10분 누워서 하는 운동… 2주 만에 균형·민첩성 개선[노화설계]

-

9

‘김건희 2심’ 1주일만에…신종오 판사 “죄송, 떠난다” 유서

-

10

안성재 ‘와인 바꿔치기’ 논란 입 열었다…“사과 의미로 디저트 와인 제공”

-

1

‘김건희 2심’ 1주일만에…신종오 판사 “죄송, 떠난다” 유서

-

2

국회 최고령 84세 박지원 “의장으로 마지막 불사르고 가족 곁 돌아갈 것”

-

3

김정은 유고시 자동 핵공격…北헌법에 지휘권 위임 명시

-

4

李 “농사 안 지으면 농지 못 갖게해야”…농지 전수조사

-

5

[김순덕 칼럼]장동혁 심판이냐, ‘공소취소’ 심판이냐

-

6

장동혁 “李, 분당 아파트 안파나 못파나…값 팍 내리면 금방 팔려”

-

7

李대통령 “부분 개헌 현실적…안 맞는 옷은 바꿔야”

-

8

국힘 한지아 “‘개헌 반대’ 통보식 당론 따르지 않을 것…표결 참여”

-

9

“현직 부장판사, 선배 변호사에 돈 받고 형량 깎아줬다”

-

10

‘김건희 2심’ 판사, 숨진채 발견… “죄송하다” 유서 남겨

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0