공유하기

[우병탁의 절세통통(㪌通)]주거용 오피스텔은 ‘주택’… 양도세 중과

- 동아일보

-

입력 2022년 11월 4일 03시 00분

글자크기 설정

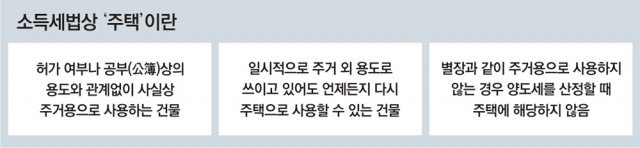

허가-공부상 용도 관계 없이 사실상 주거용이면 주택 분류

양도세 신고할때 주의해야

주택보다 오피스텔 먼저 처분… 세금 줄이는 방법 찾아보길

문제는 A 씨가 2020년 아파트를 양도하던 시점에 본인 소유의 오피스텔 5채를 소유하고 있었다는 사실이다. A 씨는 해당 오피스텔 중 3채는 공실이고 1채는 법인에 임대, 나머지는 임차인 자녀의 수험용으로 임대를 줬다며 ‘업무 용도’라고 주장했다. 주택 수에 포함되지 않는다는 취지다. 그러나 과세 관청은 물론이고 법원도 이를 인정하지 않았다.

A 씨가 오피스텔을 임대하면서 임차인이 주거용으로 사용할 것이라는 사실을 몰랐다고 해도 해당 오피스텔의 주택 여부를 판단하는 데는 영향이 없다. A 씨는 양도세 비과세가 부인돼 양도세를 내게 됐고, 양도세 과소 신고에 대한 가산세까지 부과됐다.

1984년 오피스텔의 첫 등장 이후 초기에는 이를 주택으로 볼 것인지 혹은 업무시설로 볼 것인지를 두고 과세 관청과 납세자 간 다툼이나 혼동이 잦았다. 하지만 지금은 다르다. ‘주택으로서 사용되어 온 오피스텔’이라면 과세 관청은 항상 이를 주택으로 판단해왔다. 주거시설로 사용되어 온 오피스텔은 주택으로 여겨야 한다는 것을 대다수의 납세자가 이미 인지하고 있다는 뜻이다.

A 씨의 경우 본인 스스로는 억울하다고 느낄 수 있다. 그러나 1주택 비과세 자격이 있다고 입증하는 책임은 이를 주장하는 납세자가 진다. 애초에 이를 충분히 알고 있었다면 선택을 달리할 수도 있었을 것이다. 예를 들어 오피스텔을 먼저 처분하고, 그 후 남은 주택을 양도해 비과세 혜택을 받을 수 있다. 또 오피스텔의 빠른 처분이 어렵다면 오피스텔의 취득 시기에 따라 이를 민간임대주택에 관한 특별법에 따라 임대주택으로 등록하고 일정 기간 동안 계속 임대하는 조건으로 본인의 거주 주택을 먼저 양도할 수도 있었을 것이다.

우병탁의 절세통통(㪌通) >

구독

![[우병탁의 절세통통(㪌通)]헷갈리는 세금, 국세청 홈피에 답 있다](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2022/12/01/116803459.1.jpg)

이런 구독물도 추천합니다!

-

이기진의 만만한 과학

구독

-

HBR 인사이트

구독

-

렘브란트에서 고야까지

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

이영지, 빨간 머리·옷 사진 올렸다가 사과…“경솔한 행동 죄송”

-

2

MB는 부산서 국밥 먹고, 박근혜는 대구 서문시장 찾았다

-

3

‘D-3’ 강남4구 찾은 정원오·오세훈…“안전불감증” vs “허수아비”

-

4

[사설]사전투표 역대 최고… ‘부정선거 음모론’ 심판한 유권자들

-

5

국힘, “1번만 찍었다” 공개한 이해식 고발…선관위 “위반 아냐”

-

6

與 양천구청장 후보, 아기에 “뽀뽀”…‘오빠’ 이어 ‘뽀뽀’ 논란

-

7

삼성전자, 마이크론 제치고 車반도체 첫 세계 1위

-

8

경기 ‘삼전닉스 셔세권’ 집값, 서울보다 더 올랐다

-

9

사촌 신분증으로 사전투표…지문 인식서도 안 걸러져

-

10

양팔·오른쪽 다리 잃은 ‘왼발 박사’, 의족으로 한라산 정상 올라

-

1

호남 간 정청래 “윤·이·박 돌아다녀…김대중 벌떡 일어날 일”

-

2

李 “투표 포기는 국민 속이는 자에게 기회주는 것”

-

3

돼지국밥 먹은 MB ‘친이’ 박형준 지원…정청래 “윤·이·박 돌아다녀”

-

4

이영지, 빨간 머리·옷 사진 올렸다가 사과…“경솔한 행동 죄송”

-

5

장동혁 “투표 포기하면 이재명 범죄 지울 기회 주는 것”

-

6

美건국 250주년 공연에 가수들 보이콧…트럼프 “내가 대신할 것”

-

7

반도체로 부유해진 대만 경제의 그림자: 대만병과 거지 슈퍼맨 [딥다이브]

-

8

국힘, ‘기표소 논란’ 李 선거법 위반 혐의 고발

-

9

정원오 “무능 심판” vs 오세훈 “정권 심판”…서울시장 마지막 주말 총력전

-

10

‘韓은 中에 단검’ 발언 브런슨 “작전 환경 설명한 것” 해명

트렌드뉴스

-

1

이영지, 빨간 머리·옷 사진 올렸다가 사과…“경솔한 행동 죄송”

-

2

MB는 부산서 국밥 먹고, 박근혜는 대구 서문시장 찾았다

-

3

‘D-3’ 강남4구 찾은 정원오·오세훈…“안전불감증” vs “허수아비”

-

4

[사설]사전투표 역대 최고… ‘부정선거 음모론’ 심판한 유권자들

-

5

국힘, “1번만 찍었다” 공개한 이해식 고발…선관위 “위반 아냐”

-

6

與 양천구청장 후보, 아기에 “뽀뽀”…‘오빠’ 이어 ‘뽀뽀’ 논란

-

7

삼성전자, 마이크론 제치고 車반도체 첫 세계 1위

-

8

경기 ‘삼전닉스 셔세권’ 집값, 서울보다 더 올랐다

-

9

사촌 신분증으로 사전투표…지문 인식서도 안 걸러져

-

10

양팔·오른쪽 다리 잃은 ‘왼발 박사’, 의족으로 한라산 정상 올라

-

1

호남 간 정청래 “윤·이·박 돌아다녀…김대중 벌떡 일어날 일”

-

2

李 “투표 포기는 국민 속이는 자에게 기회주는 것”

-

3

돼지국밥 먹은 MB ‘친이’ 박형준 지원…정청래 “윤·이·박 돌아다녀”

-

4

이영지, 빨간 머리·옷 사진 올렸다가 사과…“경솔한 행동 죄송”

-

5

장동혁 “투표 포기하면 이재명 범죄 지울 기회 주는 것”

-

6

美건국 250주년 공연에 가수들 보이콧…트럼프 “내가 대신할 것”

-

7

반도체로 부유해진 대만 경제의 그림자: 대만병과 거지 슈퍼맨 [딥다이브]

-

8

국힘, ‘기표소 논란’ 李 선거법 위반 혐의 고발

-

9

정원오 “무능 심판” vs 오세훈 “정권 심판”…서울시장 마지막 주말 총력전

-

10

‘韓은 中에 단검’ 발언 브런슨 “작전 환경 설명한 것” 해명

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0