공유하기

[우병탁의 절세통통(㪌通)]상속재산 재분할, 세금 신고기한내 마쳐야

- 동아일보

-

입력 2021년 9월 3일 03시 00분

글자크기 설정

상속인 간 재산-부채 배분조정 잦아

재협의 분할따라 재산 귀속 바뀌면 상속개시일로 소급해 효력 발생

상속세 신고 납부 기한 지날 경우, 상속 아닌 증여로 보고 증여세 과세

상속이 일어나면 상속인들은 피상속인의 재산을 나눠 가지게 된다. 분할 방법은 유언에 따라 진행될 수도 있고, 협의나 조정 또는 심판에 의해 이뤄질 수도 있다. 친인척 관계가 아닌 다른 이에게 상속이 이뤄지면 심판까지 가는 사례도 있지만, 통상 상속은 가족들에게 이뤄지는 만큼 상속인들끼리 협의해 재산을 나누는 것이 일반적이다.

계획을 착실히 준비했다 해도, 상속인들끼리 이를 배분하는 과정에서 재산과 부채를 상속받는 비율 등을 다시 조정해야 하는 일도 비일비재하다. 민법은 이런 사례에서 상속인들이 상속 비율 등을 이미 결정했다 하더라도, 상속 재산을 다시 협의하고 나눌 수 있게 하고 있다. 재협의 분할에 따라 상속 재산의 귀속이 바뀌게 되면, 그 효과는 상속개시일로 소급해 효력이 발생한다.

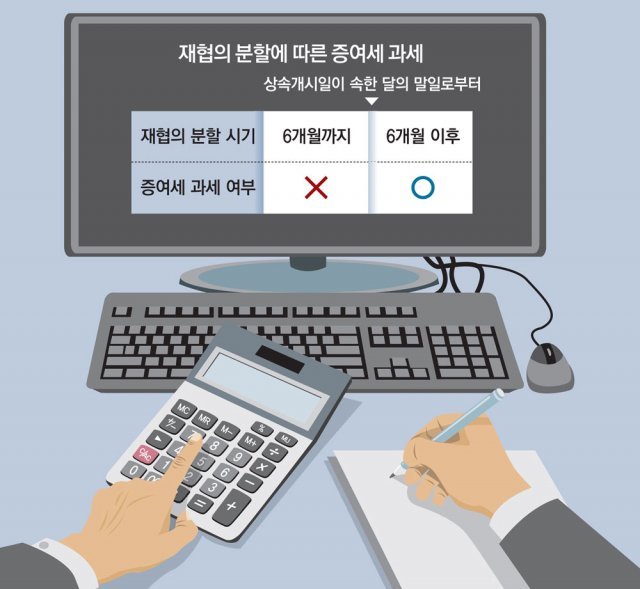

따라서 현실적으로 재협의 분할을 무기한 인정할 수는 없다. 그렇다고 재협의 분할을 막게 되면 부채 상환 과정에서 어려움을 겪을 수 있다. 이런 경우 일정한 기한 내에 당초 상속인들 간 협의 분할된 재산의 비율이 달라지는 것은 증여로 여기지 않는다.

반면 일정 기한을 넘어선 후 상속 재산의 분할 협의를 다시 할 경우에는 증여로 보고 증여세를 과세한다. 이때 일정 기한이란 상속세 신고납부 기한을 말한다. 상속세 신고납부 기한이 지난 후에는 재협의 분할 자체를 상속이 아닌 증여로 여기게 된다. 반대로 상속세의 신고납부 기한 안에는 두 번이든, 세 번이든 상속 재산을 여러 차례 재협의 분할하고 나눈다 해도 증여세를 과세하지 않는다.

상속세의 신고납부 기한은 상속개시일이 속하는 달의 말일로부터 6개월이다. 피상속인이 국내에 거주하는 자가 아니거나 상속인 전부가 국내 비거주자인 경우에는 상속개시일이 속하는 달의 말일로부터 9개월까지가 상속세 신고납부 기한이다. 상속개시일이란 피상속인이 돌아가신 날을 의미한다.

우병탁의 절세통통(㪌通) >

구독

![[우병탁의 절세통통(㪌通)]다세대주택 일괄 양도시 1채만 비과세](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2021/09/13/109238591.1.jpg)

이런 구독물도 추천합니다!

-

K-TECH 글로벌 리더스

구독

-

오늘의 운세

구독

-

애널리스트의 마켓뷰

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

‘0’ 하나 잘못 붙여…18억 아파트 172억에 낙찰

-

2

주차선 도색 방해한 ‘빌런 차량’…아파트 주민들 ‘응징’

-

3

“커피 2잔·빵 1개 시켰는데도 ‘1인 1음료’”…카페 규정 두고 갑론을박

-

4

盧사위 곽상언 저격 사흘만에…유시민, 노무현 재단 떠나

-

5

“美, 이란의 호르무즈 해협 통행료 징수 인정”

-

6

국힘 “서울·인천·경기·부산·울산·광주전남 전면 재선거 소청”

-

7

“‘문조털래유’ 중 남은 건 정청래뿐…이제 대놓고 전쟁 벌일 것”[정치를 부탁해]

-

8

감자튀김과 당뇨의 뜻밖의 관계…20만명 40년 추적해 보니

-

9

기막힌 선관위…“출근 빨라 힘드니 사전투표 시작 늦추자” 제안

-

10

백종원·소유진 막내딸, 걸그룹 뺨치는 춤 실력 자랑

-

1

양향자 “좀비 지도부 총사퇴”…장동혁 “그러면 누가 투표용지 싸우나”

-

2

국힘 “서울·인천·경기·부산·울산·광주전남 전면 재선거 소청”

-

3

기막힌 선관위…“출근 빨라 힘드니 사전투표 시작 늦추자” 제안

-

4

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

5

李 “올공 출입제한 등 행패, 행위자는 물론 공모자도 엄중수사”

-

6

李, 與에 “해결책 없이 편가르면 무능한 선동가”

-

7

정동영 “北 침묵에 답답…그럼에도 평화 향한 걸음 멈춰선 안돼”

-

8

JTBC-중앙그룹 지주사, 기업회생 신청

-

9

사퇴 요구에도 버티는 장동혁, 일부 지도부 “선관위 문제 집중” 감싸기

-

10

靑과 갈등 진화?…정청래 “李, 월드클래스 지도자 자리매김”

트렌드뉴스

-

1

‘0’ 하나 잘못 붙여…18억 아파트 172억에 낙찰

-

2

주차선 도색 방해한 ‘빌런 차량’…아파트 주민들 ‘응징’

-

3

“커피 2잔·빵 1개 시켰는데도 ‘1인 1음료’”…카페 규정 두고 갑론을박

-

4

盧사위 곽상언 저격 사흘만에…유시민, 노무현 재단 떠나

-

5

“美, 이란의 호르무즈 해협 통행료 징수 인정”

-

6

국힘 “서울·인천·경기·부산·울산·광주전남 전면 재선거 소청”

-

7

“‘문조털래유’ 중 남은 건 정청래뿐…이제 대놓고 전쟁 벌일 것”[정치를 부탁해]

-

8

감자튀김과 당뇨의 뜻밖의 관계…20만명 40년 추적해 보니

-

9

기막힌 선관위…“출근 빨라 힘드니 사전투표 시작 늦추자” 제안

-

10

백종원·소유진 막내딸, 걸그룹 뺨치는 춤 실력 자랑

-

1

양향자 “좀비 지도부 총사퇴”…장동혁 “그러면 누가 투표용지 싸우나”

-

2

국힘 “서울·인천·경기·부산·울산·광주전남 전면 재선거 소청”

-

3

기막힌 선관위…“출근 빨라 힘드니 사전투표 시작 늦추자” 제안

-

4

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

5

李 “올공 출입제한 등 행패, 행위자는 물론 공모자도 엄중수사”

-

6

李, 與에 “해결책 없이 편가르면 무능한 선동가”

-

7

정동영 “北 침묵에 답답…그럼에도 평화 향한 걸음 멈춰선 안돼”

-

8

JTBC-중앙그룹 지주사, 기업회생 신청

-

9

사퇴 요구에도 버티는 장동혁, 일부 지도부 “선관위 문제 집중” 감싸기

-

10

靑과 갈등 진화?…정청래 “李, 월드클래스 지도자 자리매김”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0