은행들 “21세기 원유, 빅데이터 확보”… 非금융 기업과 합종연횡

- 동아일보

-

입력 2021년 5월 25일 03시 00분

공유하기

글자크기 설정

디지털 금융 빅뱅 ‘협쟁의 시대’로 <3> 막 오른 데이터 전쟁

15년째 무사고로 트럭을 몰고 있는 황모 씨(60)는 수입이 고정적이지 않아 은행에서 대출받기가 어려웠다. 하지만 앞으로는 이런 어려움이 해소될 것으로 기대된다. 신용평가회사 코리아크레딧뷰로(KCB)가 화물차주의 운전 습관과 통행료 납부 실적 등을 반영해 안전 운전을 하는 차주의 신용등급을 높이는 신용평가모형을 개발하고 있기 때문이다.

이를 위해 KCB는 한국도로공사와 교통안전공단으로부터 화물차주 25만 명의 운전 관련 데이터를 받기로 했다. 1차로 6만7000명의 데이터를 받아 운전 습관과 신용도가 관련 있는지 분석하고 있다. KCB 관계자는 “유의미한 결과가 나오면 앞으로 화물차주의 운전 정보가 신용도를 평가하는 새로운 잣대가 될 것”이라고 했다.

디지털 금융혁명을 가속화할 빅데이터를 둘러싸고 금융권의 협쟁(Co-opetition·협력과 경쟁)이 활발하다. 금융사들은 ‘21세기 원유’로 불리는 데이터를 확보하기 위해 빅테크(대형 기술기업), 핀테크(금융 기술기업)는 물론이고 비(非)금융 기업들과도 앞다퉈 손잡고 있다.

○ “이종(異種) 데이터 확보하라”

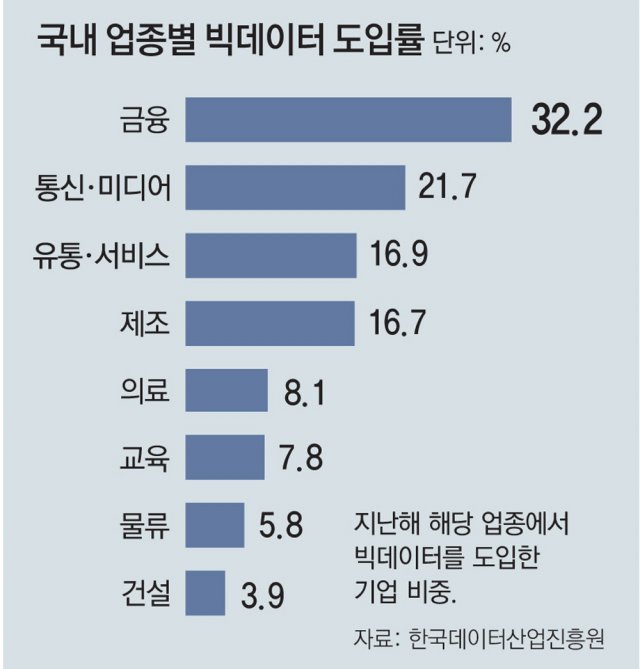

‘데이터 전쟁’의 선봉에 선 곳은 금융권이다. 지난해 산업별 빅데이터 도입률(해당 업종에서 빅데이터를 도입한 기업 비중)은 금융업이 32.2%로 가장 높았다. 통신(21.7%), 유통·서비스(16.9%)를 앞선다.

하나의 애플리케이션으로 모든 금융계좌를 관리하는 ‘오픈뱅킹’과 가명 처리된 개인정보를 기업이 활용할 수 있는 ‘데이터3법’(개인정보보호법·신용정보법·정보통신망법 개정안) 등이 시행되면서 금융권의 데이터 경쟁은 불이 붙었다.

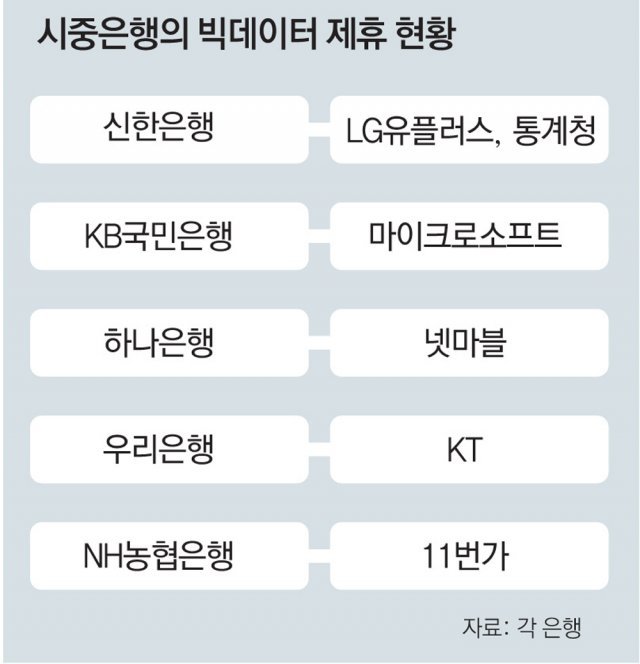

특히 금융사들은 이종 데이터를 확보하기 위해 정보기술(IT), 통신, 유통 등 비금융권과 합종연횡하고 있다. 신한은행은 LG유플러스와 통계청, KB국민은행은 마이크로소프트, 우리은행은 KT와 데이터 제휴를 위해 손잡았다. 신한카드는 2월 국내 최초로 SK텔레콤, GS리테일, 부동산114 등과 ‘민간 데이터댐’ 구축을 위한 데이터 얼라이언스(동맹)를 결성했다.

○ 마이데이터 경쟁 본격화

오세진 KDB미래전략연구소 연구위원은 “마이데이터는 개별 금융사 중심의 폐쇄적인 혁신에서 벗어나 새로운 플레이어들과의 협업을 통해 신상품과 서비스, 채널을 만들어 내는 개방형 혁신을 가속화할 것”이라고 했다.

김형민 기자 kalssam35@donga.com

트렌드뉴스

-

1

“코 스프레이 2번 뿌렸더니 기억력 쑥”…치매 치료 가능성 [노화설계]

-

2

“언니 따라 갔던 대학”… 네 자매 인생 바꾼 서정대의 배움

-

3

“꼬마가 이렇게 크다니”…안정환·이혜원 딸 리원, 뉴욕대 졸업

-

4

‘미남 농구스타’ 우지원·전희철 딸들, 나란히 미스코리아 본선

-

5

반도체로 부유해진 대만 경제의 그림자: 대만병과 거지 슈퍼맨 [딥다이브]

-

6

박명수 “사람 하나 잘못 뽑으면 어떤 꼴 났는지 아시지 않나”

-

7

소유 “10년전 1억 넣은 삼전·하닉 덕에 내집 마련”

-

8

아픈 딸 둔 아빠에게 ‘2500원 중고차’ 넘긴 김선태…트렁크에 ‘깜짝 선물’까지

-

9

안정환 딸 리원, 뉴욕대 졸업…이혜원 “자랑스러워”

-

10

이란 “고농축 우라늄 국외 반출 없다”…미국 요구 거부

-

1

李, 기표한 투표지 들고나와 “반만 찍혔는데 괜찮나”

-

2

李대통령 “투표 포기, ‘중립’ 아닌 ‘그들’ 편드는 것”

-

3

홍준표 “투표함 관리 철저하면 부정선거 시비 사라져”

-

4

美 “韓 핵잠 도입, 적국엔 딜레마…작전통제권 주도 고무적”

-

5

국힘, ‘기표소 논란’ 李 선거법 위반 혐의 고발

-

6

與 “해프닝인데 억지” vs 野 “李, 특권 과시”…기표소 논란 이틀째 공방

-

7

반도체로 부유해진 대만 경제의 그림자: 대만병과 거지 슈퍼맨 [딥다이브]

-

8

홍명보 “정몽규 사의 굉장히 당황스럽다”

-

9

사전투표율 23.51% 역대 지선 최고…1050만명 선택 마쳤다

-

10

정청래 “감옥 3인방이…” 장동혁 “독재 막으려면…”

트렌드뉴스

-

1

“코 스프레이 2번 뿌렸더니 기억력 쑥”…치매 치료 가능성 [노화설계]

-

2

“언니 따라 갔던 대학”… 네 자매 인생 바꾼 서정대의 배움

-

3

“꼬마가 이렇게 크다니”…안정환·이혜원 딸 리원, 뉴욕대 졸업

-

4

‘미남 농구스타’ 우지원·전희철 딸들, 나란히 미스코리아 본선

-

5

반도체로 부유해진 대만 경제의 그림자: 대만병과 거지 슈퍼맨 [딥다이브]

-

6

박명수 “사람 하나 잘못 뽑으면 어떤 꼴 났는지 아시지 않나”

-

7

소유 “10년전 1억 넣은 삼전·하닉 덕에 내집 마련”

-

8

아픈 딸 둔 아빠에게 ‘2500원 중고차’ 넘긴 김선태…트렁크에 ‘깜짝 선물’까지

-

9

안정환 딸 리원, 뉴욕대 졸업…이혜원 “자랑스러워”

-

10

이란 “고농축 우라늄 국외 반출 없다”…미국 요구 거부

-

1

李, 기표한 투표지 들고나와 “반만 찍혔는데 괜찮나”

-

2

李대통령 “투표 포기, ‘중립’ 아닌 ‘그들’ 편드는 것”

-

3

홍준표 “투표함 관리 철저하면 부정선거 시비 사라져”

-

4

美 “韓 핵잠 도입, 적국엔 딜레마…작전통제권 주도 고무적”

-

5

국힘, ‘기표소 논란’ 李 선거법 위반 혐의 고발

-

6

與 “해프닝인데 억지” vs 野 “李, 특권 과시”…기표소 논란 이틀째 공방

-

7

반도체로 부유해진 대만 경제의 그림자: 대만병과 거지 슈퍼맨 [딥다이브]

-

8

홍명보 “정몽규 사의 굉장히 당황스럽다”

-

9

사전투표율 23.51% 역대 지선 최고…1050만명 선택 마쳤다

-

10

정청래 “감옥 3인방이…” 장동혁 “독재 막으려면…”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0