막 내리는 공인인증서 ‘독점시대’…인터넷뱅킹 어떻게 하지?

- 동아닷컴

-

입력 2020년 12월 9일 16시 57분

공유하기

글자크기 설정

공인인증서 독점 시대가 21년 만에 막을 내린다. 10일부턴 복잡하고 번거롭다는 평가를 받았던 공인인증서 대신 민간업체 등에서 발급하는 전자서명 서비스를 이용할 수 있다.

9일 과학기술정보통신부 등에 따르면, 전자서명법 개정안의 시행에 따라 공인인증서는 독점적 지위를 잃고 여러 가지 민간인증서 중 하나가 된다.

1999년 개발돼 사용되기 시작한 공인인증서는 비대면 금융거래를 할 때 본인인증을 위해 필요한 전자서명이다. 공공기관 업무를 처리할 때도 공인인증서를 써야 했다.

인증서 없이 금융거래? No

비대면 금융거래를 위해선 원칙적으로 인증서가 필요하다. 이번 개정안은 인증서 자체를 폐지하는 것이 아니다. 공인인증서의 독점적 지위가 사라지고, 민간에서 발급한 인증서에도 기존 공인인증서와 동일한 법적 효력이 부여된다는 의미다.원래 쓰던 공인인증서는 계속

우선 공인인증서는 ‘공동인증서’로 이름이 바뀐다. 기존 발급받은 공인인증서는 유효기간 만료까지 계속 쓸 수 있다. 유효기간이 얼마 남지 않은 경우엔 갱신해서 사용할 수도 있다.공인인증서. 이제는 새로 발급 불가?

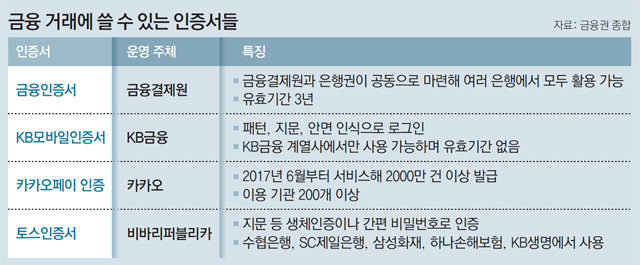

공인인증서는 변경된 이름인 공동인증서로 새로 발급받을 수 있다. 기존과 동일하게 은행창구(신분증 지참)에서나 비대면 실명확인을 거쳐 공동인증서를 발급받으면 된다. 다만 금융결제원에서 금융권 공동으로 출시한 ‘금융인증서비스’는 공동인증서와 별개로 제공되는 서비스다.새롭게 쓸 수 있는 인증서는?

△기존 공인인증서를 대체하는 공동 인증서(금융결제원 등 기존 공인인증기관) △개별 은행 등이 발급한 인증서 △통신사나 플랫폼사업자 등이 발급한 인증서 등이 사용가능하다. 다만 개별 은행 등이 발급한 인증서는 타 금융기관에서는 이용이 제한될 수 있다. 통신사 등이 발급한 인증서도 금융실명법 수준의 실명확인 절차를 거치지 않으면 금융거래에 사용하는데 제한이 있을 수 있다. 인증서마다 이용방법, 금융회사·금융거래별 이용범위 등이 다르기 때문에 자신에게 맞는 인증서를 미리 알아보고 선택해야한다.공동인증서 발급 방법·비용은?

금융거래에 사용가능한 인증서는 은행(인터넷·모바일뱅킹) 등 금융회사의 애플리케이션 또는 홈페이지에서 발급이 가능하다. 다만 은행 창구에 직접 방문하거나, 은행 창구를 방문하지 않더라도 신분증 사본 제출, 영상통화 등의 실명확인 절차를 거쳐야 한다. 인증서 발급비용은 대체로 무료인 경우가 많다. 다만 인증서비스에 따라 유료인 경우도 있다.공동인증서의 장점?

인증서비스를 간편하게 사용할 수 있다는 점이다. 금융결제원의 금융인증서비스는 별도 프로그램을 설치하지 않아도 되며, 인증서가 클라우드에 저장돼 스마트폰에 따로 이동·저장할 필요가 없다. 또 일부 민간인증서는 지문 등 생체인증이나 간편 비밀번호 등으로 간편하게 인증할 수도 있다.윤우열 동아닷컴 기자 cloudancer@donga.com

트렌드뉴스

-

1

연명의료 유보·중단 환자, 50만명 넘어…절반 이상이 가족 결정

-

2

日, 비용 떠안으며 주일미군 기지 ‘지하화’…韓 방위비 압박 커지나

-

3

김소영·오상진 신생아 아들 벌써 완성형 “인물 보소”

-

4

‘오전 낮잠’ 잦은 노인, 사망률 30% 높다…낮잠이 보내는 신호

-

5

[단독]“디지털 유언장은 무효”… 68년간 손글씨만 인정

-

6

“급행료 10억 내더라도…” 파나마 운하에 몰리는 정유사들

-

7

[김승련 칼럼]장동혁의 버티기, 한동훈의 패러독스

-

8

[단독]“月수익 4%” 학부모 모임 14명에 284억 뜯어 포르셰 몬 주부

-

9

“초코파이로 37시간 버텼다”…베트남 조난 대학생 무사 구조 비밀

-

10

삼성전자, 노조 집회날 파운드리 생산 58% 급락… 파업 우려 커져

-

1

삼성전자 노조 집회날 파운드리 생산 58% 급감…“총파업시 30조 피해”

-

2

홍준표 “숙주 옮겨 다니는 에일리언 정치인, 말로가 비참할 것”

-

3

백악관 기자단 만찬서 총격음…피신 트럼프 “멋진 저녁”

-

4

백악관 만찬장 총격범은 美 명문 ‘칼텍’ 출신 31세男 콜 토마스 앨런

-

5

총격범은 美명문 칼텍 출신 31세 강사…산탄총 들고 검색대 돌진

-

6

오세훈 “대통령 논리면 ‘집 오래 가진 죄’…정원오, 장특공 입장 뭔가”

-

7

꼬이는 장동혁 訪美 해명…당은 “사과”, 본인은 “분명 차관보”

-

8

추경호, 국힘 대구시장 후보 확정…김부겸과 맞대결

-

9

“내 애인해도”… 女 등산객들에 추파 던진 원미산 할아버지

-

10

李 “혼자 잘 살면 뭔 재민겨? 같이 살자”…주사기 매점매석 저격

트렌드뉴스

-

1

연명의료 유보·중단 환자, 50만명 넘어…절반 이상이 가족 결정

-

2

日, 비용 떠안으며 주일미군 기지 ‘지하화’…韓 방위비 압박 커지나

-

3

김소영·오상진 신생아 아들 벌써 완성형 “인물 보소”

-

4

‘오전 낮잠’ 잦은 노인, 사망률 30% 높다…낮잠이 보내는 신호

-

5

[단독]“디지털 유언장은 무효”… 68년간 손글씨만 인정

-

6

“급행료 10억 내더라도…” 파나마 운하에 몰리는 정유사들

-

7

[김승련 칼럼]장동혁의 버티기, 한동훈의 패러독스

-

8

[단독]“月수익 4%” 학부모 모임 14명에 284억 뜯어 포르셰 몬 주부

-

9

“초코파이로 37시간 버텼다”…베트남 조난 대학생 무사 구조 비밀

-

10

삼성전자, 노조 집회날 파운드리 생산 58% 급락… 파업 우려 커져

-

1

삼성전자 노조 집회날 파운드리 생산 58% 급감…“총파업시 30조 피해”

-

2

홍준표 “숙주 옮겨 다니는 에일리언 정치인, 말로가 비참할 것”

-

3

백악관 기자단 만찬서 총격음…피신 트럼프 “멋진 저녁”

-

4

백악관 만찬장 총격범은 美 명문 ‘칼텍’ 출신 31세男 콜 토마스 앨런

-

5

총격범은 美명문 칼텍 출신 31세 강사…산탄총 들고 검색대 돌진

-

6

오세훈 “대통령 논리면 ‘집 오래 가진 죄’…정원오, 장특공 입장 뭔가”

-

7

꼬이는 장동혁 訪美 해명…당은 “사과”, 본인은 “분명 차관보”

-

8

추경호, 국힘 대구시장 후보 확정…김부겸과 맞대결

-

9

“내 애인해도”… 女 등산객들에 추파 던진 원미산 할아버지

-

10

李 “혼자 잘 살면 뭔 재민겨? 같이 살자”…주사기 매점매석 저격

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0