대출금지 시점은… 은행 신청일에 시세 15억 넘으면 대출 안돼

- 동아일보

-

입력 2019년 12월 18일 03시 00분

공유하기

글자크기 설정

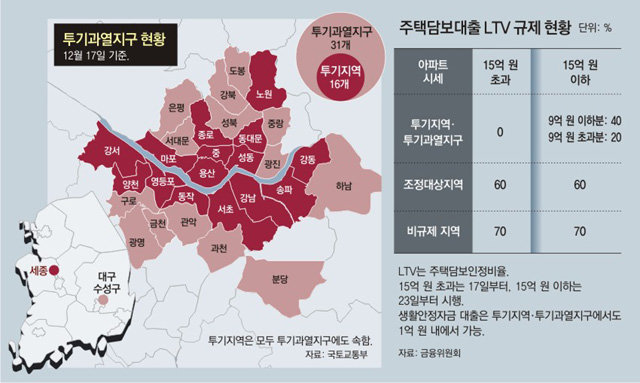

[12·16 부동산 대책 후폭풍]주택대출 규제 Q&A

정부가 투기지역·투기과열지구의 시가 15억 원이 넘는 아파트에 대해 대출을 전면 금지하는 초강도 대출 규제를 17일 즉각 시행하자 소비자들은 혼란스러워하고 있다. 대책이 전날 워낙 기습적으로 발표됐기 때문이다. 본보에 문의가 들어온 독자들의 질문과 재테크 카페에 자주 나오는 궁금증을 질의응답(Q&A) 형태로 풀이해 봤다.

Q. 집주인과 계약하는 시점에 아파트 시가가 15억 원이었다. 그런데 주택담보대출을 신청한 시점에 시가가 15억5000만 원으로 올라 버렸다. 그러면 대출이 금지되는 건가.

A. 대출 신청 시점에 시가가 15억 원을 초과하면 대출이 불가능하다. 은행들이 아파트 시가가 15억 원을 초과하는지 검증하는 시점은 대출 신청일이 된다. 계약 체결일 기준 시가는 의미가 없다. 그러나 대책 발표일인 16일 이전에 주택 매매계약을 체결하고 이미 계약금을 납부한 사실을 증명하면 예외로 인정돼 대출이 가능하다.

Q. 시가가 15억 원이 넘는 아파트를 사려 한다. 새로 사려는 아파트를 담보로 대출은 안 되지만 기존에 갖고 있던 8억 원짜리 아파트를 담보로는 대출받을 수 있나.

Q. 시가 15억 원 초과 아파트를 보유하고 있는데 세입자가 살고 있다. 세입자에게 전세금을 돌려주기 위해 주택담보대출을 받을 수 있나.

Q. 시가 16억 원짜리 아파트를 사기 위해 부모님 명의의 8억 원짜리 아파트를 담보로 대출을 받으려 한다. 이럴 때도 대출이 금지되나.

A. 원칙적으로 시가가 15억 원을 넘는 아파트를 사기 위한 목적이라면 주택담보대출은 전면 금지된다. 부모님 명의의 아파트를 담보로 대출을 받는 건 ‘제3자 담보제공 대출’로 역시 금지된다. 은행들은 대출 심사 과정에서 서류에 담보 물건이 부모 명의로 돼 있으면 제3자의 담보임을 인지하고 대출을 거절한다.

Q. 시가 15억 원이 넘는 아파트를 사기 위해 집주인이 받아둔 은행 대출 3억 원을 승계하려 한다. 집주인의 채무를 인수하는 것이 허용될까.

Q. 규제지역 9억 원 초과 재건축 아파트에 살고 있는데 내년에 이주해야 한다. 주변 시세가 너무 높아 이주비 외에 전세자금 대출을 받아야 한다. 전세자금 대출이 가능할까.

A. 거의 불가능하다. 시세가 더 저렴한 지역의 전세를 알아보는 게 좋겠다. 9억 원 초과 아파트 보유자는 올해 10·1대책에 따라 공적보증을 통한 전세자금 대출이 금지됐다. 정부는 12·16대책으로 사적보증기관인 SGI서울보증에도 보증을 금지해 달라고 요청할 예정이다. 그러면 은행에서 전세대출이 거의 불가능하다.

조은아 기자 achim@donga.com

트렌드뉴스

-

1

“1분 간격으로 나무호 두차례 타격…내부 깊이 7m까지 훼손”

-

2

쾅 치자 소주잔이 ‘퐁당’…美 지미 팰런쇼서 ‘소맥 퍼포먼스’

-

3

“사돈이랑 뷔페 가더니”…어버이날 ‘양가 차별’ 따진 시모에 며느리 ‘울컥’

-

4

역대 최대 매출에도 직원 20% 감축…AI발 대량해고 시작됐다

-

5

나선형 밝은 물체-달에서 섬광…美, ‘UFO’ 파일 첫 공개

-

6

[김승련 칼럼]파병이라는 금기를 깨는 정치

-

7

활주로에 사람이…美 공항서 보행자, 비행기와 충돌해 사망

-

8

미중 정상회담 대진표는…美 항공기·쇠고기·대두 vs 中 관세·반도체·대만

-

9

소련군 얼굴 사이 북한군…北, 러 전승절 열병식에 첫 행진

-

10

신호 떨어지면 ‘출동’…호르무즈 틀어쥔 이란 ‘모기 함대’

-

1

외교부 “나무호, 미상 비행체가 두차례 타격”…이란대사 소환

-

2

민주, 선대위 출범…정청래 “승리해 내란의 싹까지 잘라내야”

-

3

층간소음 갈등에…윗집 이웃 엘리베이터에서 살해한 20대

-

4

박민식 “떴다방처럼 날아온 사람이 북구 발전? 알로 보는 것”

-

5

‘찰밥 할머니’ 모셔온 한동훈 “청와대 가면 제일 먼저 모시겠다”

-

6

어린이날 행사에 문신 드러낸 男…“자식 건들지 말라는 건가” 질타

-

7

정원오 “吳, 임기 내 용산 방치” vs 오세훈 “鄭 과대포장 해소”

-

8

옥천 찾은 장동혁 “우리 정치가 육영수 여사 품격처럼 빛나야”

-

9

계엄군 김현태 전 단장, 전한길 지원 업고 계양을 출마 선언

-

10

나선형 밝은 물체-달에서 섬광…美, ‘UFO’ 파일 첫 공개

트렌드뉴스

-

1

“1분 간격으로 나무호 두차례 타격…내부 깊이 7m까지 훼손”

-

2

쾅 치자 소주잔이 ‘퐁당’…美 지미 팰런쇼서 ‘소맥 퍼포먼스’

-

3

“사돈이랑 뷔페 가더니”…어버이날 ‘양가 차별’ 따진 시모에 며느리 ‘울컥’

-

4

역대 최대 매출에도 직원 20% 감축…AI발 대량해고 시작됐다

-

5

나선형 밝은 물체-달에서 섬광…美, ‘UFO’ 파일 첫 공개

-

6

[김승련 칼럼]파병이라는 금기를 깨는 정치

-

7

활주로에 사람이…美 공항서 보행자, 비행기와 충돌해 사망

-

8

미중 정상회담 대진표는…美 항공기·쇠고기·대두 vs 中 관세·반도체·대만

-

9

소련군 얼굴 사이 북한군…北, 러 전승절 열병식에 첫 행진

-

10

신호 떨어지면 ‘출동’…호르무즈 틀어쥔 이란 ‘모기 함대’

-

1

외교부 “나무호, 미상 비행체가 두차례 타격”…이란대사 소환

-

2

민주, 선대위 출범…정청래 “승리해 내란의 싹까지 잘라내야”

-

3

층간소음 갈등에…윗집 이웃 엘리베이터에서 살해한 20대

-

4

박민식 “떴다방처럼 날아온 사람이 북구 발전? 알로 보는 것”

-

5

‘찰밥 할머니’ 모셔온 한동훈 “청와대 가면 제일 먼저 모시겠다”

-

6

어린이날 행사에 문신 드러낸 男…“자식 건들지 말라는 건가” 질타

-

7

정원오 “吳, 임기 내 용산 방치” vs 오세훈 “鄭 과대포장 해소”

-

8

옥천 찾은 장동혁 “우리 정치가 육영수 여사 품격처럼 빛나야”

-

9

계엄군 김현태 전 단장, 전한길 지원 업고 계양을 출마 선언

-

10

나선형 밝은 물체-달에서 섬광…美, ‘UFO’ 파일 첫 공개

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0