3분이면 500만원 뚝딱… 시중銀도 ‘쉬운 대출’ 붐

- 동아일보

공유하기

글자크기 설정

인터넷銀 맞서 고객지키기 나서

신한-국민 등 모바일전용 대출… 카카오-K뱅크와 비슷한 상품 내놔

‘가계부채 죄기’ 정부정책 역행… 사회초년생 빚더미 내몰릴 우려

직장인 이모 씨(28)는 지난달 말 한 시중은행의 모바일 애플리케이션(앱)을 통해 연 5%대 금리로 200만 원을 대출받았다. 약관·동의서 내용 확인 등 대출 승인이 나는 데 5분이 채 걸리지 않았다. 이 씨는 “마이너스 통장을 이미 받아서 또 대출이 승인될 줄 몰랐다. 모바일로 쉽게 받을 수 있어 생활 자금으로 쓰려고 좀 넉넉하게 받았다”고 말했다.

‘쉬운 대출’ 바람이 시중은행까지 번졌다. ‘60초 대출’ 등 인터넷전문은행이 내놓은 모바일 신용대출 상품들이 인기를 끌자 시중은행들이 앞다퉈 비슷한 상품들을 내놓고 있다. 은행들의 이 같은 공격적인 마케팅이 신용관리가 미숙한 20대들을 중심으로 연체, 상환 불능을 초래할 수 있다는 우려의 목소리가 나온다.

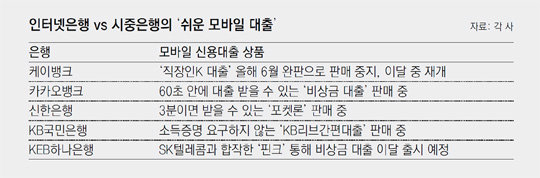

신한은행은 지난달 18일 모바일 전용 대출 상품 ‘포켓론’을 선보였다고 7일 밝혔다. 신한은행 앱을 통해 24시간 언제든지 대출을 신청할 수 있다. 신한은행에 따르면 대출 절차를 간소화해 3분이면 대출을 받을 수 있다. 모바일 대출에서 한 걸음 더 나아가 절차를 대폭 줄인 ‘쉬운 대출’을 내놓은 것이다. 최고 한도는 500만 원, 최저 금리는 연 3.01%다.

시중은행들의 이 같은 상품들은 케이뱅크, 카카오뱅크가 예상보다 크게 인기를 끌자 고객 지키기 차원에서 마련된 것이다. 인터넷은행들은 출범 이후 무담보·무서류·무방문의 ‘3무(無)’ 대출 상품을 선보였다. 특히 카카오뱅크는 60초면 대출받을 수 있는 비상금 대출 상품을 선보여 관심을 모았다. 현재 카카오뱅크에서 나간 대출 중 절반 이상은 소액 대출이다. 시중은행 관계자는 “고객들이 이제 은행 서비스도 편할 수 있다는 걸 알게 됐다. 비슷한 상품이라도 내놓지 않으면 이탈 고객이 생길 수밖에 없다”고 설명했다.

이처럼 쉬운 대출이 늘면서 우려도 커지고 있다. 가계부채 조이기에 나선 정부 정책과 상반된 전략이라는 지적도 나온다. 국내 가계부채는 1400조 원을 넘어 빨간불이 켜진 상태다. 이 중 신용대출은 생활자금으로 사용되고 상환 담보력이 떨어지는 ‘질 나쁜 빚’으로 꼽힌다. 부실 위험성이 크다는 의미다. 소액이지만 이자가 높아 연체되면 피해는 고스란히 소비자가 부담해야 한다.

특히 신용 관리에 미숙한 대학생이나 사회초년생이 이를 이용했을 경우 상환 불능에 빠지는 ‘빚의 구렁텅이’로 내몰릴 수 있다. 한국신용정보원이 올해 초 연령대별 연체 현황을 분석한 결과 2015년 6월 기준으로 대출이 있는 사람 중 1년 후 연체 비중이 가장 높은 연령은 25세(2.3%)였다. 35세(1.9%), 45세(1.5%) 등이 뒤를 이었다.

김성모 기자 mo@donga.com

트렌드뉴스

-

1

장수 1위 일본의 비밀…밥이 아니라 바로 ‘이것’이었다

-

2

점심때마다 사라지는 동료…살롱-노래방서 뭐하길래?

-

3

[단독]“항공유 지옥문 열렸다”…유류할증료 상한선, 미국행 55만원 될듯

-

4

김정관, 하루만에 214원 올린 주유소 불시에 찾았다

-

5

선거 뒤 부동산 보유세 올리나…진성준 “7월 세제개편 가능성”

-

6

“관악산 가면 운 풀린대”…2030 우르르 몰리자 등산템도 불티 [요즘소비]

-

7

‘韓 LNG 수입 1위’ 호주도 생산 차질…카타르 이어 수급 비상

-

8

33년전 납치된 동생, 사진 한 장으로 찾은 누나

-

9

길거리 흡연 중학생, 190㎝ 명현만 선수 훈계에…되레 경찰신고

-

10

“이게 리조트지 감옥이냐” 조감도 논란에…법무부 “채택 안돼” [팩트체크]

-

1

김부겸 “대구가 국힘 버려야 보수 산다” 대구시장 출마 선언

-

2

선거 뒤 부동산 보유세 올리나…진성준 “7월 세제개편 가능성”

-

3

‘공천 내홍’ 국민의힘, 경기지사 유승민 출마 설득 총력전

-

4

‘尹 어게인’ 논란, “한동훈 만세” 나온 청년 오디션

-

5

李 “국가폭력, 공소시효 폐지…나치 전범처럼 영구 책임”

-

6

법정서 ‘강도’ 대면하는 나나 “뭔가 많이 잘못됐다”

-

7

트럼프 “이란 석유 갖고 싶다…하르그섬 점령할수도”

-

8

[김승련 칼럼]국민의힘, 짠물의 힘 vs 맹물의 힘

-

9

8번중 5번 보수가 차지했던 경기지사, 후보조차 못찾는 국힘

-

10

“트럼프 배 불리는 전쟁” “학교폭격 살인” 美 사상 최대 반전시위

트렌드뉴스

-

1

장수 1위 일본의 비밀…밥이 아니라 바로 ‘이것’이었다

-

2

점심때마다 사라지는 동료…살롱-노래방서 뭐하길래?

-

3

[단독]“항공유 지옥문 열렸다”…유류할증료 상한선, 미국행 55만원 될듯

-

4

김정관, 하루만에 214원 올린 주유소 불시에 찾았다

-

5

선거 뒤 부동산 보유세 올리나…진성준 “7월 세제개편 가능성”

-

6

“관악산 가면 운 풀린대”…2030 우르르 몰리자 등산템도 불티 [요즘소비]

-

7

‘韓 LNG 수입 1위’ 호주도 생산 차질…카타르 이어 수급 비상

-

8

33년전 납치된 동생, 사진 한 장으로 찾은 누나

-

9

길거리 흡연 중학생, 190㎝ 명현만 선수 훈계에…되레 경찰신고

-

10

“이게 리조트지 감옥이냐” 조감도 논란에…법무부 “채택 안돼” [팩트체크]

-

1

김부겸 “대구가 국힘 버려야 보수 산다” 대구시장 출마 선언

-

2

선거 뒤 부동산 보유세 올리나…진성준 “7월 세제개편 가능성”

-

3

‘공천 내홍’ 국민의힘, 경기지사 유승민 출마 설득 총력전

-

4

‘尹 어게인’ 논란, “한동훈 만세” 나온 청년 오디션

-

5

李 “국가폭력, 공소시효 폐지…나치 전범처럼 영구 책임”

-

6

법정서 ‘강도’ 대면하는 나나 “뭔가 많이 잘못됐다”

-

7

트럼프 “이란 석유 갖고 싶다…하르그섬 점령할수도”

-

8

[김승련 칼럼]국민의힘, 짠물의 힘 vs 맹물의 힘

-

9

8번중 5번 보수가 차지했던 경기지사, 후보조차 못찾는 국힘

-

10

“트럼프 배 불리는 전쟁” “학교폭격 살인” 美 사상 최대 반전시위

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0