초저금리 방패 뚫은 ‘대안투자의 창’

- 동아일보

공유하기

글자크기 설정

개인간대출 등 핀테크 투자 붐

지난달 30일 오전 한호연 씨(36)는 불과 3분이 늦어 아까운 투자 기회를 놓쳤다. 그가 투자하려고 했던 대상은 한 개인 간 거래(P2P) 대출업체가 내놓은 경기도의 한 신도시 신축 빌라. 부동산신탁회사에 건설자금을 투자한 뒤 분양 또는 임대를 통해 발생한 수익을 지분만큼 돌려받는 투자 방식이다.

한 씨는 이전에도 이 업체의 상품들에 투자해 매달 30만∼40만 원의 수익을 올리고 있다. 그는 “지난번에는 투자에 성공했는데 이번엔 이미 모집금액이 채워져 투자를 하지 못했다”며 “올해 65세이신 어머니도 대신 투자를 해달라며 돈을 맡기셨는데 아직 못해 드리고 있다”고 말했다.

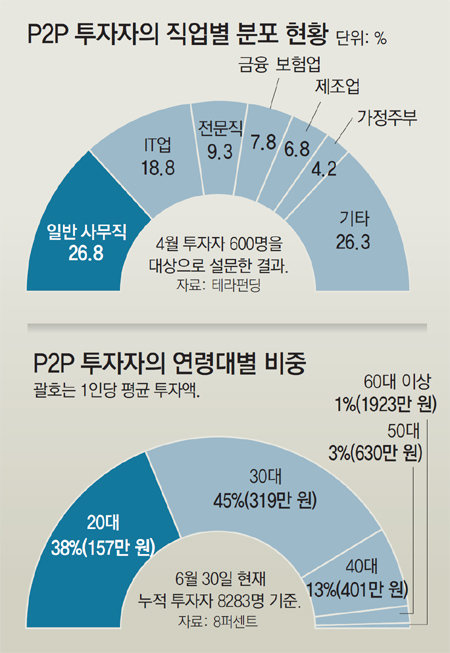

투자자와 대출 희망자를 연결해 주는 P2P 대출 시장은 올해 상반기(1∼6월)에만 1537억 원의 투자자금을 끌어모으며 지난해의 4배 수준으로 성장했다. 올해 1월 도입된 증권형 크라우드펀딩도 발행 금액이 70억 원을 넘어섰다. 역사상 가장 낮은 기준금리와 브렉시트(영국의 유럽연합 탈퇴) 등에 따른 금융 불안으로 ‘투자 빙하기’가 찾아온 가운데 ‘핀테크 투자’가 새로운 대안으로 급부상하고 있다.

회사원 김현지 씨(26·여)는 “직장 생활 3년 동안 적금만 했는데 금리가 너무 떨어져서 최근 1000만 원 정도를 P2P 대출과 크라우드펀딩에 투자했다”며 “새로운 투자 방식이지만 처음 투자할 때도 개념이 어렵지 않아서 좋았다”고 말했다. 핀테크 투자 업체인 크라우드연구소에 따르면 올해 상반기 P2P 대출업체 37곳의 평균 수익률은 11%대다.

서울 강남 거주자들도 핀테크 투자에 적극적이었다. 렌딧의 경우 올해 1∼5월 서울 강남 서초 송파 등 ‘강남 3구’ 거주자들의 신규 투자액이 서울 지역 전체(약 42억 원)의 약 40%에 달했다. 반면 강북에 있는 노원구 은평구 등은 각각 1.5%, 1.4%에 그쳤다. 8퍼센트도 강남 3구에 살고 있는 투자자들이 많은 편이었다. 상대적으로 재테크에 관심이 높은 자산가들이 강남에 많이 거주하고 있기 때문으로 풀이된다.

가상화폐 투자에 성공한 대학생 A 씨(26)는 “대학생 입장에선 적은 돈으로도 전통적인 투자처보다 더 큰 수익을 올릴 수 있다는 점이 매력적이다”라고 말했다.

○ 원금 손실 가능성 상존…투자 유의해야

핀테크 투자가 단기적으로는 높은 수익을 가져다주고 있지만 투자 초보자들이 무턱대고 올라타기에는 유의해야 할 점도 많다. 우선 P2P 대출 등 핀테크 투자는 원금 보장이 전혀 되지 않는다. 가계대출이 부실화되거나 부동산 경기가 악화돼 해당 상품이 부도나면 자칫 큰 손실을 볼 수 있다. 그런데도 일부 업체들은 마치 투자 원금이 100% 보장되는 것처럼 광고를 하고 있다.

차미나 크라우드연구소 선임연구원은 “플랫폼 업체의 수익률과 연체율 등을 꼼꼼하게 따져보고, 일정 금액을 다양한 상품에 분산 투자해 위험을 줄이는 것이 좋다”고 조언했다. P2P 대출은 대부업으로 분류돼 이자 소득에 27.5%의 세금이 부과되는 점도 고려해야 한다.

박희창 기자 ramblas@donga.com·주애진 기자·구특교 인턴기자 서강대 중국문화학 4학년

트렌드뉴스

-

1

“中서 받은 물건 모두 버리고 타라”…美방중단 귀국길 ‘철통 보안’

-

2

트럼프 방중 동행 젠슨 황, 길거리서 짜장면 흡입 눈길

-

3

아빠 잃은 초등 제자에 매달 15만원…7년째 돌본 담임교사

-

4

트럼프 “대만에 무기 판매, 시진핑이 물었지만 답변 안했다”

-

5

李 초6때 담임, 카네이션 받고 “어떤 교사가 이런 영광을” 눈시울

-

6

“중국서 받은 물품 모두 버려라”…美, 에어포스원 초강력 보안

-

7

적게 자도, 많이 자도 빨리 늙는다… ‘최적 수면’은 하루 6.4~7.8시간[노화설계]

-

8

6세 아들 손잡고 정상회담장 누빈 머스크… “미쳤다” “귀엽네” 시끌

-

9

“마지막 숙제 끝내 행복”…1억 기부한 퇴직 교사

-

10

45시간째 자지도 않고 일하는 AI로봇에…“일자리 소멸 중”

-

1

삼성, 파업 대비 반도체생산 조절 나서… “최대 100조 피해 예상”

-

2

초등생이 20분간 교사 폭행…의자 던지고 주먹-발길질

-

3

정청래 “장동혁이 與전략자산이란 말도…국힘 제정신 차리길”

-

4

李 초6때 담임, 카네이션 받고 “어떤 교사가 이런 영광을” 눈시울

-

5

배현진, 장동혁 향해 “뒤늦게 집착하는 남친 보는 듯”

-

6

삼전 사장단 “국민께 사과…노조는 운명공동체, 대화 나서달라”

-

7

삼전 노조 “사측 교섭위원 교체하고 입장 변화 보여야 교섭 재개”

-

8

김종혁 “한동훈이 박민식에 양보하면 복당 검토? 웃기시네”

-

9

한동훈 “與가 두려워하는건 나…승리해 공소취소 폭주 박살내겠다”

-

10

“中서 받은 물건 모두 버리고 타라”…美방중단 귀국길 ‘철통 보안’

트렌드뉴스

-

1

“中서 받은 물건 모두 버리고 타라”…美방중단 귀국길 ‘철통 보안’

-

2

트럼프 방중 동행 젠슨 황, 길거리서 짜장면 흡입 눈길

-

3

아빠 잃은 초등 제자에 매달 15만원…7년째 돌본 담임교사

-

4

트럼프 “대만에 무기 판매, 시진핑이 물었지만 답변 안했다”

-

5

李 초6때 담임, 카네이션 받고 “어떤 교사가 이런 영광을” 눈시울

-

6

“중국서 받은 물품 모두 버려라”…美, 에어포스원 초강력 보안

-

7

적게 자도, 많이 자도 빨리 늙는다… ‘최적 수면’은 하루 6.4~7.8시간[노화설계]

-

8

6세 아들 손잡고 정상회담장 누빈 머스크… “미쳤다” “귀엽네” 시끌

-

9

“마지막 숙제 끝내 행복”…1억 기부한 퇴직 교사

-

10

45시간째 자지도 않고 일하는 AI로봇에…“일자리 소멸 중”

-

1

삼성, 파업 대비 반도체생산 조절 나서… “최대 100조 피해 예상”

-

2

초등생이 20분간 교사 폭행…의자 던지고 주먹-발길질

-

3

정청래 “장동혁이 與전략자산이란 말도…국힘 제정신 차리길”

-

4

李 초6때 담임, 카네이션 받고 “어떤 교사가 이런 영광을” 눈시울

-

5

배현진, 장동혁 향해 “뒤늦게 집착하는 남친 보는 듯”

-

6

삼전 사장단 “국민께 사과…노조는 운명공동체, 대화 나서달라”

-

7

삼전 노조 “사측 교섭위원 교체하고 입장 변화 보여야 교섭 재개”

-

8

김종혁 “한동훈이 박민식에 양보하면 복당 검토? 웃기시네”

-

9

한동훈 “與가 두려워하는건 나…승리해 공소취소 폭주 박살내겠다”

-

10

“中서 받은 물건 모두 버리고 타라”…美방중단 귀국길 ‘철통 보안’

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0