공유하기

보험 공화국

- 동아일보

-

입력 2013년 9월 26일 03시 00분

글자크기 설정

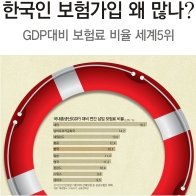

위급할 때 구명튜브 같은 보험, 몇 개나 들어놓으셨나요?

우리나라 GDP 대비 연간 납입보험료 비율은 12.1%로 세계 5위랍니다. 한국인은 왜 이렇게 보험에 많이 가입하는 걸까요?

올해 1월 경기 여주군 점동면의 한 시골마을이 발칵 뒤집어졌다. 주민 30여 명이 보험설계사 한 명의 엉터리 설명 탓에 피해를 봤다며 금융감독원에 75건의 민원을 제기한 것. 이 보험설계사는 한 연금보험상품에 대해 1200만 원을 받을 수 있는데 3600만 원을 받을 수 있다고 과장하는 등 혜택을 부풀려 계약을 유도했다는 게 주민들의 주장이었다. 심지어 계약서의 서명을 위조했다는 의혹도 제기됐다.

사건의 중심에는 A 씨 외에 이 마을에서 가구점을 운영하는 B 씨가 있었다. 마을에 두루 친지가 많은 B 씨를 통해 보험 가입이 집중적으로 이뤄진 것. 특히 주민 상당수가 기존 보험을 해약하고 새로 가입했다가 낭패를 봤다.

이 사건을 접한 보험업계 관계자는 “이 마을 사건은 ‘보험의 나라, 한국’의 모든 걸 보여 준다”고 말했다. 설계사와 인맥 중심의 보험 가입, 보험업계의 치열한 실적 경쟁, 거절을 못하는 동양적 정서, 유사시 홀로 남겨질 가족에 대한 각별한 애정….

보험 가입자가 많다 보니 불완전 판매나 보험사기 등 부작용도 적지 않다. 무엇보다 고령화에 대비한 보험 가입이 급증하면서 보험업계의 잘못된 관행을 줄여야 한다는 목소리가 나온다.

○ 유별난 가족애, 장기간병·종신보험 인기

보험업계와 학계의 전문가들은 한국인의 유별난 가족애가 보험 가입 보편화에 기여했다고 봤다. 한국인들은 ‘내가 잘못되면 가족이 무사할 수 있도록 미리 준비해야 한다’는 의식이 강해 종신보험 암보험 등을 선호한다는 설명이다.

국가별 GDP 대비 연간 보험료 납입액 비율에서 상위권은 한국 일본 대만 홍콩 등 아시아 국가들이 차지하고 있다. 동양적 가족애가 보험시장에 영향을 미친다는 얘기다.

보험개발원이 지난 10년간(2001∼2012년) 보험상품별 계약건수(누적)를 분석한 결과 가장 많이 계약이 늘어난 상품은 ‘퇴직연금’ ‘장기간병보험’ ‘종신보험’ 순이었다. 퇴직연금은 2006년 판매를 시작한 뒤 정부가 활성화를 주도해 자연스럽게 늘어났다. 반면 장기간병 및 종신보험은 가입자가 자발적으로 찾는 편이다. 지난해 계약건수는 각각 12만5000건, 1422만2000건으로 10년 전보다 각각 5.2배, 3.5배 늘었다.

전용식 보험연구원 동향분석실 부실장은 “우리나라 사람들은 내가 잘못되면 가족에게 편히 살 수 있는 여건을 마련해주고, 유산을 물려줘야 한다는 생각이 강해 보험을 많이 든다”고 말했다.

보험설계사 이영순(가명) 씨에게는 3년 전 보험상품을 사준 최모 씨(50·여)가 영업망의 중심이다. 당시 실손의료보험에 가입해준 최 씨는 몇 달 뒤 사회생활을 시작한 두 딸을 소개해 연금보험에 들게 했다. 2년 뒤에는 시동생 가족, 몇 개월 뒤에는 언니 가족 3명을 이 씨에게 소개했다. 이 씨가 최 씨의 친족 네트워크를 통해 가입한 보험건수는 20여 건.

이석호 금융연구원 연구위원은 “한국 보험산업의 특징은 주로 설계사의 권유로 든다는 점”이라며 “정에 얽힌 문화 때문에 설계사의 권유를 거절하기 쉽지 않아 한 사람당 보험을 2, 3건씩 들게 마련”이라고 설명했다.

도시화된 국가의 환경도 연고주의와 ‘영업 시너지’를 낳았다. 워낙 인구밀도가 높고 국가가 작은 데다 대중교통 등 도시 인프라가 발달돼 있어 보험설계사가 영업하기에 적합하다는 얘기다.

김헌수 순천향대 금융보험학과 교수는 “도시화된 환경이 보험설계사들에게는 영업하기에 최적의 조건”이라며 “보험은 고객을 직접 만나 계약을 해야 하기 때문에 이런 환경이 보험 가입 증가에 중요하게 작용했다”고 분석했다.

○ 고령화시대 맞아 가입 관행 개선돼야

경제발전 과정에서 싹튼 ‘저축으로 나라를 살리자’란 전통도 보험 가입을 늘렸다. 1960년대 초반 정부가 정책적으로 저축을 장려하기 위해 보험사를 저축기관으로 삼아 국민이 대거 저축성 상품에 가입했다.

그 후 보장성 상품이 많이 출시됐지만 저축성 상품이 꾸준히 느는 건 한국인의 ‘본전 찾기’ 의식 때문이라는 게 업계의 분석이다.

김두철 상명대 리스크관리보험학과 교수는 “한국 사람들은 ‘본전’ 심리가 강한 탓에 각종 질병에 대한 보험료가 위험을 대비하는 비용임을 잊기 쉽다”고 설명했다.

고령화시대에 보험시장이 더욱 커질 것이므로 보험가입 및 영업 관행이 바뀌어야 한다는 목소리가 높다. 조남희 금융소비자원 대표는 “보험설계사의 연고주의에 기댄 판매 관행이 개선돼야 하고, 이와 더불어 상품을 만들 때도 소비자 의견을 반영해 소비자의 눈높이에서 진행되도록 바뀌어야 한다”고 강조했다.

올 상반기 보험사기 신고 건수는 2615건으로 지난해보다 53.6% 증가했다. 김소연 금감원 보험조사국 팀장은 “한국은 선진국에 비해 보험사기 발생 건수는 많은데 형량은 낮은 편”이라고 말했다.

조은아 기자 achim@donga.com

트렌드뉴스

-

1

‘0’ 하나 잘못 붙여…18억 아파트 172억에 낙찰

-

2

주차선 도색 방해한 ‘빌런 차량’…아파트 주민들 ‘응징’

-

3

“커피 2잔·빵 1개 시켰는데도 ‘1인 1음료’”…카페 규정 두고 갑론을박

-

4

盧사위 곽상언 저격 사흘만에…유시민, 노무현 재단 떠나

-

5

“美, 이란의 호르무즈 해협 통행료 징수 인정”

-

6

국힘 “서울·인천·경기·부산·울산·광주전남 전면 재선거 소청”

-

7

“‘문조털래유’ 중 남은 건 정청래뿐…이제 대놓고 전쟁 벌일 것”[정치를 부탁해]

-

8

감자튀김과 당뇨의 뜻밖의 관계…20만명 40년 추적해 보니

-

9

기막힌 선관위…“출근 빨라 힘드니 사전투표 시작 늦추자” 제안

-

10

백종원·소유진 막내딸, 걸그룹 뺨치는 춤 실력 자랑

-

1

양향자 “좀비 지도부 총사퇴”…장동혁 “그러면 누가 투표용지 싸우나”

-

2

국힘 “서울·인천·경기·부산·울산·광주전남 전면 재선거 소청”

-

3

기막힌 선관위…“출근 빨라 힘드니 사전투표 시작 늦추자” 제안

-

4

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

5

李 “올공 출입제한 등 행패, 행위자는 물론 공모자도 엄중수사”

-

6

李, 與에 “해결책 없이 편가르면 무능한 선동가”

-

7

정동영 “北 침묵에 답답…그럼에도 평화 향한 걸음 멈춰선 안돼”

-

8

JTBC-중앙그룹 지주사, 기업회생 신청

-

9

사퇴 요구에도 버티는 장동혁, 일부 지도부 “선관위 문제 집중” 감싸기

-

10

靑과 갈등 진화?…정청래 “李, 월드클래스 지도자 자리매김”

트렌드뉴스

-

1

‘0’ 하나 잘못 붙여…18억 아파트 172억에 낙찰

-

2

주차선 도색 방해한 ‘빌런 차량’…아파트 주민들 ‘응징’

-

3

“커피 2잔·빵 1개 시켰는데도 ‘1인 1음료’”…카페 규정 두고 갑론을박

-

4

盧사위 곽상언 저격 사흘만에…유시민, 노무현 재단 떠나

-

5

“美, 이란의 호르무즈 해협 통행료 징수 인정”

-

6

국힘 “서울·인천·경기·부산·울산·광주전남 전면 재선거 소청”

-

7

“‘문조털래유’ 중 남은 건 정청래뿐…이제 대놓고 전쟁 벌일 것”[정치를 부탁해]

-

8

감자튀김과 당뇨의 뜻밖의 관계…20만명 40년 추적해 보니

-

9

기막힌 선관위…“출근 빨라 힘드니 사전투표 시작 늦추자” 제안

-

10

백종원·소유진 막내딸, 걸그룹 뺨치는 춤 실력 자랑

-

1

양향자 “좀비 지도부 총사퇴”…장동혁 “그러면 누가 투표용지 싸우나”

-

2

국힘 “서울·인천·경기·부산·울산·광주전남 전면 재선거 소청”

-

3

기막힌 선관위…“출근 빨라 힘드니 사전투표 시작 늦추자” 제안

-

4

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

5

李 “올공 출입제한 등 행패, 행위자는 물론 공모자도 엄중수사”

-

6

李, 與에 “해결책 없이 편가르면 무능한 선동가”

-

7

정동영 “北 침묵에 답답…그럼에도 평화 향한 걸음 멈춰선 안돼”

-

8

JTBC-중앙그룹 지주사, 기업회생 신청

-

9

사퇴 요구에도 버티는 장동혁, 일부 지도부 “선관위 문제 집중” 감싸기

-

10

靑과 갈등 진화?…정청래 “李, 월드클래스 지도자 자리매김”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0