공유하기

[Money&Life]50대, 은퇴하면 현금 뚝? 월급처럼 받는 상품이 있잖아요

- 동아일보

글자크기 설정

스마트금융 시대 연령대별 투자요령

우리투자증권 골드넛멤버스WMC 최승희 PB팀장은 “김 씨처럼 고정자산이 적지 않으나 현금 유입이 사라질 것을 고민하는 50대에게는 현금 흐름을 최대화하는 것이 재테크의 목표가 돼야 한다”고 조언한다.

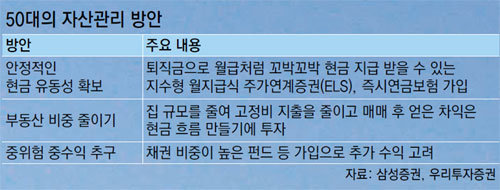

○ 월급처럼 꼬박꼬박 현금 받기

ELS란 미리 특정 조건을 정해 놓고 이를 충족했을 때 일정한 수익률을 돌려주는 상품이다.

예를 들어 코스피200과 홍콩항셍지수, 미국 S&P500 등 세 지수를 바탕으로, 이들이 가입시점에 비해 50% 이하로 하락하지 않는다면 연 10%의 수익을 돌려주는 조건의 월지급식 ELS를 들었다고 가정하자. 1억 원을 넣어두면 해당 지수가 반토막 나지 않는 이상 매달 80여만 원 씩을 받을 수 있다. 예금 금리가 연 3.7% 정도에 불과한 은행에 1억 원을 넣어두는 것과 비교할 경우 한 달에 60만 원 정도를 더 받을 수 있다는 계산이 나온다.

아무래도 금융시장의 리스크가 부담스럽다면 즉시연금보험이 괜찮은 대안이다. 즉시연금은 목돈을 한꺼번에 맡긴 뒤 한 달 이후부터 바로 연금을 받을 수 있다.

즉시연금보험은 수익률이 낮긴 하지만 안정적이다. 보험사에 따라 4.7∼5.0%의 수익률을 보장받을 수 있다. 예를 들어 4.7%를 보장하는 즉시연금보험에 1억 원을 넣어두면 세금을 제외하고 한 달에 33만 원 정도를 꼬박꼬박 받게 된다.

○ 집값이 떨어져 팔기 힘들 땐 주택연금 활용

자산관리 전문가들은 50대가 되면 “부동산 비중을 줄이라”고 한다. 작은 집으로 이사해 관리비 등을 줄이고, 집을 매매하면서 얻은 차익으로 현금흐름을 만드는 데 투자하라는 얘기다.

주택연금은 국가가 보증하는 금융상품으로, 한국주택금융공사가 연금 가입자를 위해 은행에 보증서를 발급하고 은행은 공사의 보증서에 의해 가입자에게 주택연금을 지급한다.

만 60세 이상이 신청할 수 있으며 나중에 부부 모두 사망한 후에는 집을 경매 처분한 후 매월 수령한 금액과 이자 등을 합산해 정산하게 된다.

연금 수령액이 집값보다 더 많아진다고 해서 자녀들에게 그 금액을 청구하지 않는다. 반대로 집값이 남으면 자녀가 돌려받을 수 있다.

아직 50대인데 연금 등으로 안정성만을 추구하는 것이 지루하다는 생각이 들 때도 있다. 이럴 때는 ‘중위험 중수익’ 상품 정도를 고려하는 것이 바람직하다.

30, 40대와 달리 은퇴가 임박한 50대는 투자금액에 손실이 생길 경우 원금을 만회할 수 있는 시간이 부족하기 때문이다.

자산관리 전문가들은 증시가 좋지 않은 시기라는 점을 역으로 이용해 적립식 펀드 가입을 추천하기도 한다. 삼성증권 도곡지점 백혜진 PB팀장은 “3년 후를 내다보고 지금쯤 적립식 펀드를 시작하는 것도 괜찮다”고 말했다.

조금 더 안정적 투자를 원한다면 상장지수펀드(ETF)를 고려해 볼 만하다. ETF는 코스피200 같은 지수(Index)의 오르내림에 따라 수익률이 결정되고 주식시장에 상장돼 일반 주식처럼 실시간 사고팔 수 있는 상품이다.

ETF는 종류가 매우 다양하므로 주식시장 상황에 맞게 잘 골라야 한다. 요즘처럼 증시가 오락가락할 때는 단기채권 ETF가 좋다. 단기채권 ETF는 만기가 6개월 미만인 여러 단기채권에 투자하는 것과 같다. 수익률은 연 3.2∼3.5%로 비슷한 성격의 단기성 대기자금인 머니마켓펀드(MMF)나 종합자산관리계좌(CMA)에 비해 수익률이 높은 편이다.

김현지 기자 nuk@donga.com

Money&Life >

이런 구독물도 추천합니다!

-

게임 인더스트리

구독

-

이준식의 한시 한 수

구독

-

청계천 옆 사진관

구독

트렌드뉴스

-

1

“중요한 건 선수들 멘털”…홍명보 ‘유체이탈 화법’에 부글부글

-

2

김민석 “과한 언어·태도로 대통령 비판, 亂 같은 것으로 연결돼”

-

3

“너무 선정적” 울컥한 한성숙…무슨 질문 받았기에?

-

4

장동혁 “징계 요청에 답할 때 됐다”…김용태·김재섭·우재준 거론도

-

5

일찍 등교한 초4 여학생, 학교 옥상서 추락

-

6

‘오겜 깐부’ 오영수, 강제추행 무죄 확정…법원 “피해자 기억 왜곡 가능성”

-

7

靑도 ‘N% 성과급 제한’ 추진 공식화

-

8

“하이힐이 콕콕 박혀”…佛 42도 폭염에 아스팔트도 녹았다

-

9

부산 전동차에 그라피티 남긴 외국인 2명 이미 출국…경찰 “인터폴 수배”

-

10

서산 농장 탈출한 늑대개 11마리, 열흘만에 모두 돌아와

-

1

삼성 ‘호남 팹’ 급물살… K반도체 벨트 키운다

-

2

김용범 “반도체 투자, 진짜냐 할 정도로 낯선 숫자 나올것”

-

3

“중요한 건 선수들 멘털”…홍명보 ‘유체이탈 화법’에 부글부글

-

4

호주-파라과이 무승부…한국 3위 경쟁 6위로 추락

-

5

에콰도르는 獨 꺾고 日은 스웨덴과 비겨…韓 32강 확률 ‘뚝’

-

6

장동혁 “징계 요청에 답할 때 됐다”…김용태·김재섭·우재준 거론도

-

7

질질 끌려가다, 땅 치고… 이게 축구냐, 가슴 치고

-

8

[단독]‘사채지옥’ 갇힌 20대 여성… 3년간 1.5억 뜯기고 성착취 영상까지

-

9

한동훈 “반도체 호남투자 압박, 박근혜 정부 ‘미르·K스포츠’와 뭐가 다른가”

-

10

김건희 ‘매관매직’ 1심 징역 7년…法 “거리낌없이 금품수수”

트렌드뉴스

-

1

“중요한 건 선수들 멘털”…홍명보 ‘유체이탈 화법’에 부글부글

-

2

김민석 “과한 언어·태도로 대통령 비판, 亂 같은 것으로 연결돼”

-

3

“너무 선정적” 울컥한 한성숙…무슨 질문 받았기에?

-

4

장동혁 “징계 요청에 답할 때 됐다”…김용태·김재섭·우재준 거론도

-

5

일찍 등교한 초4 여학생, 학교 옥상서 추락

-

6

‘오겜 깐부’ 오영수, 강제추행 무죄 확정…법원 “피해자 기억 왜곡 가능성”

-

7

靑도 ‘N% 성과급 제한’ 추진 공식화

-

8

“하이힐이 콕콕 박혀”…佛 42도 폭염에 아스팔트도 녹았다

-

9

부산 전동차에 그라피티 남긴 외국인 2명 이미 출국…경찰 “인터폴 수배”

-

10

서산 농장 탈출한 늑대개 11마리, 열흘만에 모두 돌아와

-

1

삼성 ‘호남 팹’ 급물살… K반도체 벨트 키운다

-

2

김용범 “반도체 투자, 진짜냐 할 정도로 낯선 숫자 나올것”

-

3

“중요한 건 선수들 멘털”…홍명보 ‘유체이탈 화법’에 부글부글

-

4

호주-파라과이 무승부…한국 3위 경쟁 6위로 추락

-

5

에콰도르는 獨 꺾고 日은 스웨덴과 비겨…韓 32강 확률 ‘뚝’

-

6

장동혁 “징계 요청에 답할 때 됐다”…김용태·김재섭·우재준 거론도

-

7

질질 끌려가다, 땅 치고… 이게 축구냐, 가슴 치고

-

8

[단독]‘사채지옥’ 갇힌 20대 여성… 3년간 1.5억 뜯기고 성착취 영상까지

-

9

한동훈 “반도체 호남투자 압박, 박근혜 정부 ‘미르·K스포츠’와 뭐가 다른가”

-

10

김건희 ‘매관매직’ 1심 징역 7년…法 “거리낌없이 금품수수”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0