공유하기

[부자됩시다]카드 리볼빙 서비스…‘연체’ 피하려다 ‘파산’ 폭풍 만날수도

- 동아일보

글자크기 설정

카드 사용액 일부 결제후 나머지 이월 ‘리볼빙’ 서비스

“이 서비스에 가입하시면 연체 위험을 피할 수 있습니다.”

자영업자 유모 씨(55)는 최근 자신이 쓰고 있는 카드사로부터 전화를 받았다. 신용카드 사용액의 일정액만 결제하면 나머지 금액은 대출 형태로 바뀌어 훗날 상환해도 되는 ‘리볼빙(revolving) 서비스’에 가입하라는 권유였다.

유 씨는 망설이다 가입했다. 매달 300여만 원씩 카드를 쓰고도 연체한 적은 없었지만 최근 경기가 좋지 않아 혹시나 하는 마음이 들었기 때문이다. 유 씨는 “만일의 상황에 대비하고 싶었고 상환능력 안에서만 이용하면 괜찮다고 생각했다”고 말했다.

리볼빙은 연체를 피할 수 있는 대표적인 서비스다. 리볼빙 적용 비율을 10%로 설정해 놓았다면 결제금액이 100만 원일 경우 10만 원만 결제해도 연체가 되지 않는다. 신용등급에도 영향이 없고 나머지 90만 원은 다음 달에 갚으면 된다.

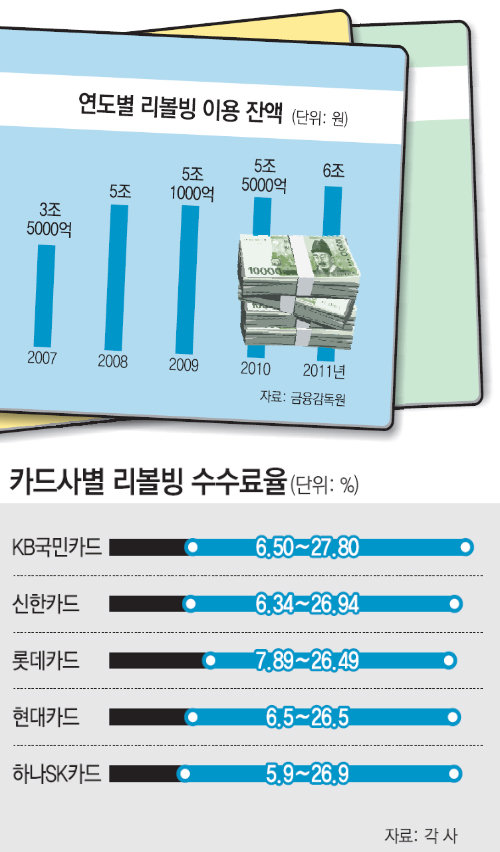

그러나 섣불리 가입했다가는 연체보다 더 위험한 상황에 놓일 수도 있다. 이월된 금액에 대해 현금서비스와 비슷한 수준인 최고 20% 후반대의 수수료를 부담해야 하기 때문이다. 최저 수수료율은 6%대지만 이는 신용등급이 가장 높은 사람이 이용할 때만 해당한다. 결국 리볼빙을 주로 이용하는 신용등급이 낮은 사람들은 높은 수수료를 내야 한다. ‘연체’라는 이슬비를 피하려다 ‘파산’이라는 폭풍을 만날 수도 있는 셈이다.

카드사들은 지난해까지 경쟁적으로 ‘리볼빙 마케팅’에 나섰다. 수수료율이 높아 수익이 많이 나기 때문이다. 개인도 연체 위험을 피할 수 있다는 장점 때문에 너도나도 가입했다. 금융감독원에 따르면 리볼빙 이용 잔액은 2007년 3조5000억 원에서 지난해에는 6조 원을 넘었다. 카드사의 한 관계자는 “새 금맥을 찾았다는 얘기가 나올 정도로 마케팅 경쟁이 치열했다”고 말했다.

○ 상환능력 범위 내에서 계획적으로

KB국민카드는 ‘페이플랜’이란 이름으로 리볼빙 서비스를 운영하고 있다. 결제금액 가운데 10∼100%로 리볼빙 금액을 정해 소액을 결제하면 나머지 금액은 다음 달로 자동 이월된다. 신규회원 자격심사를 통과해야 하며 연체 중이거나 거래정지 기록이 있는 고객은 서비스를 이용할 수 없다.

신한카드는 매월 결제금액의 5∼100% 가운데 1% 단위로 리볼빙 금액을 정해 상환하는 방식이 있고 본인이 선택한 거래에 한해서만 리볼빙을 할 수도 있다. 결제일 2일 전까지 콜센터나 홈페이지로 신청하면 된다. 그러나 약정기간이 끝나거나 2회 이상 연체하면 리볼빙 약정이 자동 해지된다. 본인의 수수료율은 콜센터와 홈페이지에서 확인할 수 있다.

유성열 기자 ryu@donga.com

트렌드뉴스

-

1

‘투표지 50% 축소’ 회의 주재한 노태악 “지금도 기억 안나” 발뺌

-

2

금태섭 “李정부 지탱한 ‘내란 프레임’ 이제 깨졌다”[황형준의 법정모독]

-

3

[오늘의 운세/6월 24일]

-

4

대포통장 신고했더니 되레 소송… 피해자 90%가 패소[히어로콘텐츠/히든③-上]

-

5

한적한 시골 단위농협… 알고보니 ‘대포통장 발급 전국 2위’[히어로콘텐츠/히든②-下]

-

6

연습생 생활만 8년, 아이돌 활동은 1년… ‘망돌’의 ‘직장인’ 데뷔기

-

7

노태악 “해외출장 부부동반, 당연히 그런 것으로 생각”

-

8

반청 연대 가시화… 송영길측 “宋이든 金이든 정청래 이기면 돼”

-

9

삼전닉스, 광주-전남 반도체 클러스터 만든다

-

10

남보다 3시간 먼저 아침 훈련장에… ‘축구의 신’은 그냥 태어나지 않는다

-

1

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

2

李, ‘음주강요’ 女소방관 사망에 “부하를 노리개 취급…최악 갑질”

-

3

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

4

노태악 “해외출장 부부동반, 당연히 그런 것으로 생각”

-

5

한병도 “與가 모든 상임위장 책임질지 결단 내릴 것”

-

6

“편도 1차선 다 막아버려”…자전거 동호회 ‘팩라이딩’ 눈살

-

7

장동혁 “연어 술파티 쿠데타 실패, 李 공소취소 물 건너가”…입원후 첫 메시지

-

8

김정은 “韓 핵잠 추진, 가장 적대적 국가…정세 극도로 악화”

-

9

한동훈 “선관위, 이 정도 무능은 부패…차라리 뇌물 받는게 낫다”

-

10

‘투표지 50% 축소’ 회의 주재한 노태악 “지금도 기억 안나” 발뺌

트렌드뉴스

-

1

‘투표지 50% 축소’ 회의 주재한 노태악 “지금도 기억 안나” 발뺌

-

2

금태섭 “李정부 지탱한 ‘내란 프레임’ 이제 깨졌다”[황형준의 법정모독]

-

3

[오늘의 운세/6월 24일]

-

4

대포통장 신고했더니 되레 소송… 피해자 90%가 패소[히어로콘텐츠/히든③-上]

-

5

한적한 시골 단위농협… 알고보니 ‘대포통장 발급 전국 2위’[히어로콘텐츠/히든②-下]

-

6

연습생 생활만 8년, 아이돌 활동은 1년… ‘망돌’의 ‘직장인’ 데뷔기

-

7

노태악 “해외출장 부부동반, 당연히 그런 것으로 생각”

-

8

반청 연대 가시화… 송영길측 “宋이든 金이든 정청래 이기면 돼”

-

9

삼전닉스, 광주-전남 반도체 클러스터 만든다

-

10

남보다 3시간 먼저 아침 훈련장에… ‘축구의 신’은 그냥 태어나지 않는다

-

1

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

2

李, ‘음주강요’ 女소방관 사망에 “부하를 노리개 취급…최악 갑질”

-

3

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

4

노태악 “해외출장 부부동반, 당연히 그런 것으로 생각”

-

5

한병도 “與가 모든 상임위장 책임질지 결단 내릴 것”

-

6

“편도 1차선 다 막아버려”…자전거 동호회 ‘팩라이딩’ 눈살

-

7

장동혁 “연어 술파티 쿠데타 실패, 李 공소취소 물 건너가”…입원후 첫 메시지

-

8

김정은 “韓 핵잠 추진, 가장 적대적 국가…정세 극도로 악화”

-

9

한동훈 “선관위, 이 정도 무능은 부패…차라리 뇌물 받는게 낫다”

-

10

‘투표지 50% 축소’ 회의 주재한 노태악 “지금도 기억 안나” 발뺌

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![‘음료 테러’ 자작극 의혹[횡설수설/신광영]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/134170122.1.thumb.jpg)

댓글 0