공유하기

[Money&Life]출렁이는 롤러코스터 증시에도 굳건… ELS 밀치고 DLS ‘우뚝’

- 동아일보

글자크기 설정

이자율 환율 원자재 등 다양한 기초자산 활용 안정적 상품 인기

“투자자, 아직은 원금보장형 선호하나 비보장 DLS 발행 증가 추세”

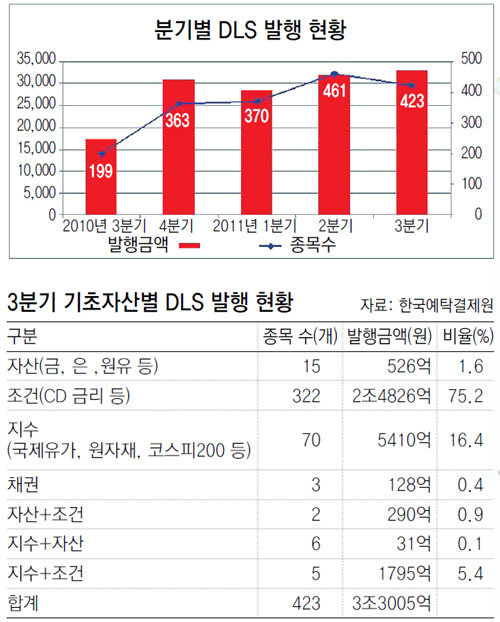

《유럽 재정위기가 좀처럼 돌파구를 찾지 못하면서 투자자들의 자금도 발이 묶였다. 안정을 찾는가 하다가도 대외 악재에 출렁거리는 증시 때문에 마땅한 투자처가 없어 돈을 묵혀두는 형편. 이런 때 파생결합증권(DLS·Derivative Linked Securities)이 ‘안전자산 탈출구’로 투자자들의 관심이 높아지고 있다. 증시 급변기를 맞아 기초자산의 다양성을 활용한 안정적인 DLS 상품들이 인기를 끌고 있는 것. 16일 한국예탁결제원에 따르면 올해 3분기 DLS 발행액은 3조3005억 원으로 전 분기 대비 3.3% 증가하며 사상 최대 규모를 보였다.》

○ 새로 뜨는 DLS, 다양한 기초자산에 베팅

원자재 가격의 강세가 이어졌던 올해 상반기에는 금이나 원유, 곡물 등 원자재 관련 선물을 기초자산으로 한 DLS의 발행이 주를 이뤘다. 하반기 들어 증시의 불안감이 커지고 ‘안정’에 무게를 두면서 이제는 변동성이 작은 양도성예금증서(CD) 금리 등에 베팅하는 DLS에 투자자들의 관심이 쏠리기 시작했다. 한국예탁결제원에 따르면 3분기 발행된 DLS의 기초자산 비중은 조건(CD 금리 등)이 75.2%로 가장 높았고 지수(국제유가, 원자재, 지수 등), 지수+조건(5.4%), 금이나 은 등의 자산(1.6%) 순으로 나타났다.

신용사건을 기초자산으로 한 DLS도 인기를 모으고 있다. 신용사건은 기초자산에 해당하는 기업이나 채권이 부도가 나는 때를 말한다. 예를 들어 포스코나 삼성전자의 신용사건을 기초로 한 DLS는 투자기간에 삼성전자나 포스코가 부도를 내지 않으면 정해진 수익률을 돌려주는 형태가 된다. 최근 한화증권도 삼성중공업이 파산, 지급 불이행, 채무 재조정이 발생하지 않으면 확정수익이 지급되는 원금 비보장형 상품을 판매한 바 있다.

한 증권사 관계자는 “증시가 급변동하면서 기관투자가 및 큰손을 중심으로 안정적으로 자금을 굴릴 수 있는 투자처로 눈을 돌리고 있다”며 “CD는 거래가 활발하지 않아 금리가 안정적이고 우량기업의 신용위험 역시 발생 가능성이 낮은 편이라 DLS에 관심이 커지고 있다”고 분석했다.

○ 운용기간과 원금보장 여부 따져봐야

한편 주가 상승기에 발맞춰 상반기 뜨거운 인기를 누렸던 ELS 시장은 최근 주가가 롤러코스터를 타면서 침체 국면을 보이고 있다. 동양종금증권에 따르면 9월 ELS 발행규모는 1조8892억 원으로 17개월 만에 가장 낮은 수준을 기록했다. 사상 최고치였던 5월 발행금액(3조8560억 원)의 절반에도 못 미친다. 8월부터 코스피가 500포인트가량 폭락하면서 기초자산으로 쓰인 일부 종목이 투자손실 구간에 진입했기 때문이다.

금융감독원 관계자는 “8월 이후 코스피가 곤두박질치면서 원금손실 한계선(녹인 배리어·knock-in barrier)에 도달한 ELS 잔액이 2조 원 수준으로 급증했다”고 밝혔다. 만기일까지 기초자산의 주가가 증권사와 투자자가 사전에 약속한 수준으로 회복하지 못하면 대규모 원금 손실이 불가피하다. 최창규 우리투자증권 연구원은 “ELS 상품이 갈수록 다양해져가고 있는 가운데 최근에는 원금손실기준을 낮춘 상품도 많이 나와 관심을 가질 만하다”라면서도 “집중투자보다는 포트폴리오 차원에서 접근하는 게 바람직하다”고 조언했다.

장윤정 기자 yunjung@donga.com

Money&Life >

이런 구독물도 추천합니다!

-

김선미의 시크릿가든

구독

-

전승훈 기자의 아트로드

구독

-

김승련 칼럼

구독

트렌드뉴스

-

1

“경찰까지 다 꼈다”며 코인 사기…‘태영호 아들’ 8억 배상 판결

-

2

배재고에 화환 보낸 이진숙…“스벅이 5·18과 무슨 관계냐”

-

3

멕시코 축구팀에 롤렉스 쏜 美유튜버…FIFA규정 탓 돌려받아

-

4

[단독]韓정부, 하메네이 장례식 불참…“이란측에서 난색 표해”

-

5

[단독]삼성전자, 사내 주거대출 ‘국평 85㎡’ 이하로 제한한다

-

6

약도 되고 독도 되는 커피, 관건은 ‘마시는 양’

-

7

“고등어 2000t 확보하라”… 정부, 노르웨이에 특사단

-

8

트럼프 “공산주의, 암처럼 초기에 잘라내야”…한국전쟁 언급도

-

9

“5·18 성역” 靑 경고받은 이병태…‘친명’서도 사퇴 촉구 나왔다

-

10

세입자 흉기에 찔린 에어컨 설치기사 끝내 숨져…구속영장 청구

-

1

“5·18 성역” 靑 경고받은 이병태…‘친명’서도 사퇴 촉구 나왔다

-

2

홍준표 “추경호 뽑은 대구, 수천조 사업에 1원도 못 가져와”

-

3

“협박 피해 美 출국”…외신도 주목한 홍명보 행보

-

4

배재고에 화환 보낸 이진숙…“스벅이 5·18과 무슨 관계냐”

-

5

트럼프 “공산주의, 암처럼 초기에 잘라내야”…한국전쟁 언급도

-

6

[단독]韓정부, 하메네이 장례식 불참…“이란측에서 난색 표해”

-

7

DJ 생가 이어 봉하마을 찾은 정청래 “정치 출발점은 노무현 정신”

-

8

靑, 이병태 “5·18 성역인가” 발언 공개 경고…“부적절한 처신”

-

9

‘DJ 생가 방문’ 인증샷 정청래…“김대중처럼 생각, 행동하겠다”

-

10

원이 “무섭노”가 촉발한 일베 감별법?…조국·이준석도 공방 가세

트렌드뉴스

-

1

“경찰까지 다 꼈다”며 코인 사기…‘태영호 아들’ 8억 배상 판결

-

2

배재고에 화환 보낸 이진숙…“스벅이 5·18과 무슨 관계냐”

-

3

멕시코 축구팀에 롤렉스 쏜 美유튜버…FIFA규정 탓 돌려받아

-

4

[단독]韓정부, 하메네이 장례식 불참…“이란측에서 난색 표해”

-

5

[단독]삼성전자, 사내 주거대출 ‘국평 85㎡’ 이하로 제한한다

-

6

약도 되고 독도 되는 커피, 관건은 ‘마시는 양’

-

7

“고등어 2000t 확보하라”… 정부, 노르웨이에 특사단

-

8

트럼프 “공산주의, 암처럼 초기에 잘라내야”…한국전쟁 언급도

-

9

“5·18 성역” 靑 경고받은 이병태…‘친명’서도 사퇴 촉구 나왔다

-

10

세입자 흉기에 찔린 에어컨 설치기사 끝내 숨져…구속영장 청구

-

1

“5·18 성역” 靑 경고받은 이병태…‘친명’서도 사퇴 촉구 나왔다

-

2

홍준표 “추경호 뽑은 대구, 수천조 사업에 1원도 못 가져와”

-

3

“협박 피해 美 출국”…외신도 주목한 홍명보 행보

-

4

배재고에 화환 보낸 이진숙…“스벅이 5·18과 무슨 관계냐”

-

5

트럼프 “공산주의, 암처럼 초기에 잘라내야”…한국전쟁 언급도

-

6

[단독]韓정부, 하메네이 장례식 불참…“이란측에서 난색 표해”

-

7

DJ 생가 이어 봉하마을 찾은 정청래 “정치 출발점은 노무현 정신”

-

8

靑, 이병태 “5·18 성역인가” 발언 공개 경고…“부적절한 처신”

-

9

‘DJ 생가 방문’ 인증샷 정청래…“김대중처럼 생각, 행동하겠다”

-

10

원이 “무섭노”가 촉발한 일베 감별법?…조국·이준석도 공방 가세

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0