공유하기

ELS 폭탄? 폭락장에선 손실 눈덩이… 24조 몰려 ‘제2 키코’ 우려

- 동아일보

글자크기 설정

회사원 김모 씨(34)는 주가연계증권(ELS) 상품만 생각하면 한숨부터 나온다. 기초자산 주가가 기준가보다 50% 넘게 떨어지지만 않으면 수익이 생기니 원금을 손해 볼 확률이 제로나 마찬가지라는 프라이빗뱅커(PB)의 권유에 덜컥 가입한 게 화근이었다. 20%대의 높은 수익률을 챙길 수 있겠다는 김 씨의 기대는 8월 이후 찾아온 폭락장에 물거품이 됐다. 기초 종목 주가가 기준가의 50% 아래로 추락하고 만 것. 만기까지 기준가를 회복하지 못하면 꼼짝없이 원금을 하락폭만큼 날릴 형편이다.

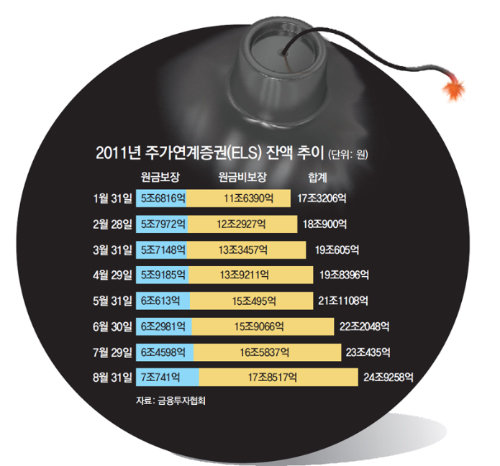

2008년 글로벌 금융위기 당시 중소기업의 대량 도산을 초래했던 통화옵션상품 ‘키코(KIKO)’의 공포가 증시에서 발생할 우려가 높아지고 있다. 개별 주식의 가격이나 주가지수의 움직임에 따라 수익이 결정되는 ELS 시장에 무려 24조 원 넘는 자금이 몰려 있기 때문이다.

○ ‘위험한 풍선’ ELS 시장

문제는 ELS가 투자자들의 자금이 24조 원이나 몰릴 만큼 ‘안전지대’가 아니라는 점이다. 원금비보장형 ELS는 보통 주가가 일정 범위 안에 있으면 10∼20%대의 수익을 얻지만 이 범위를 벗어나면 기초자산의 주가 하락폭만큼 원금 손실이 난다. 일정 범위만 벗어나면 손실액이 눈덩이처럼 불어나는 구조인 것. 한 전문가는 “증권사들이 판매할 때 주가가 기준가의 50% 밑으로 떨어질 가능성은 극히 낮다고 강조해 멋모르고 가입하는 사례가 많다”며 “ELS는 주가가 하락하지 않는 데 베팅하지만 주가가 크게 떨어지면 손실을 보는 ‘미들 리스크’ 상품”이라고 말했다.

게다가 수익률은 10∼20%로 고정돼 있지만 주가가 사전에 정해진 범위를 벗어나면 손실률에는 제한이 없는 ‘비대칭성’도 지니고 있다. 이 때문에 선물옵션 전문가들은 손실위험 대비 이익이 너무 적은 ‘악마의 상품’이란 주장까지 나온다. 한 증권사의 고위 관계자는 “이런 비대칭성과 증권사의 운용능력 등을 고려하면 모든 ELS가 최소 20% 이상의 수익은 줘야 한다”고 꼬집었다.

○ ‘모르쇠’ 투자는 ‘키코 폭탄’ 될 수도

이번 폭락장에서 개별종목을 활용한 상당수 ELS 상품은 이미 원금 손실 구간에 들어갔다. 금융감독원 관계자는 “8월부터 코스피가 500포인트가량 폭락하면서 원금손실 한계선(녹인 배리어·Knock-in barrier)에 도달한 ELS 잔액이 2조 원 수준으로 급증했다”고 밝혔다. 만기일까지 기초자산의 주가가 증권사와 투자자가 사전에 약속한 수준으로 회복하지 못하면 대규모 원금 손실이 불가피하다.

장윤정 기자 yunjung@donga.com

트렌드뉴스

-

1

성과급 수억원 전망에…“하이닉스 생산직인데 인생이 달다”

-

2

“아빠 늦게 와서 속상했지?”…직원 자녀들에 편지 쓴 김정관

-

3

실향민 2세 스틸 “부모님은 공산주의서 탈출… 난 보수주의자”

-

4

도박 사이트서 5억원 굴린 10대…“중1때 친구 따라하다 중독”

-

5

美부통령 “트럼프, 이란과 그랜드바겐 원해…핵 포기하면 정상국가 대우”

-

6

“다리 꼬면 무릎·허리 나간다”…속설일까 진실일까[건강팩트체크]

-

7

신현송 한은총재 후보, 英국적 딸 ‘내국인’으로 강남 ‘불법 전입신고’

-

8

[이진영 칼럼]일개 검사 하나 못 잡아 안달인가

-

9

조작기소 청문회 발칵…“李 방북대가로 돈 줬다” 증언

-

10

정부, 이란에 50만 달러 규모 인도적 지원 결정

-

1

조작기소 청문회 발칵…“李 방북대가로 돈 줬다” 증언

-

2

李 “형사처벌 남발돼… 웬만한 사람 다 전과”

-

3

李 “오목 좀 둔다고 명인전 훈수…지구침공 화성인 편들 태세”

-

4

李 “주택정책 서류 복사 직원도 다주택자는 빼라”

-

5

李 “웬만한 사람은 전과 다 있다” 형사처벌 남발 지적

-

6

[이진영 칼럼]일개 검사 하나 못 잡아 안달인가

-

7

李 “‘새벽종이 울렸네’ 관광 새마을운동 해보면 어떤가”

-

8

조국 “평택을 재선거 출마…‘국힘 제로’ 실현할 것”

-

9

실향민 2세 스틸 “부모님은 공산주의서 탈출… 난 보수주의자”

-

10

선거 코앞 미국 간 장동혁…당내 “없는 게 낫다”

트렌드뉴스

-

1

성과급 수억원 전망에…“하이닉스 생산직인데 인생이 달다”

-

2

“아빠 늦게 와서 속상했지?”…직원 자녀들에 편지 쓴 김정관

-

3

실향민 2세 스틸 “부모님은 공산주의서 탈출… 난 보수주의자”

-

4

도박 사이트서 5억원 굴린 10대…“중1때 친구 따라하다 중독”

-

5

美부통령 “트럼프, 이란과 그랜드바겐 원해…핵 포기하면 정상국가 대우”

-

6

“다리 꼬면 무릎·허리 나간다”…속설일까 진실일까[건강팩트체크]

-

7

신현송 한은총재 후보, 英국적 딸 ‘내국인’으로 강남 ‘불법 전입신고’

-

8

[이진영 칼럼]일개 검사 하나 못 잡아 안달인가

-

9

조작기소 청문회 발칵…“李 방북대가로 돈 줬다” 증언

-

10

정부, 이란에 50만 달러 규모 인도적 지원 결정

-

1

조작기소 청문회 발칵…“李 방북대가로 돈 줬다” 증언

-

2

李 “형사처벌 남발돼… 웬만한 사람 다 전과”

-

3

李 “오목 좀 둔다고 명인전 훈수…지구침공 화성인 편들 태세”

-

4

李 “주택정책 서류 복사 직원도 다주택자는 빼라”

-

5

李 “웬만한 사람은 전과 다 있다” 형사처벌 남발 지적

-

6

[이진영 칼럼]일개 검사 하나 못 잡아 안달인가

-

7

李 “‘새벽종이 울렸네’ 관광 새마을운동 해보면 어떤가”

-

8

조국 “평택을 재선거 출마…‘국힘 제로’ 실현할 것”

-

9

실향민 2세 스틸 “부모님은 공산주의서 탈출… 난 보수주의자”

-

10

선거 코앞 미국 간 장동혁…당내 “없는 게 낫다”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0