공유하기

국내 파생상품시장? 개미들의 ‘증시 막장’이죠

- 동아일보

글자크기 설정

■ 사제폭탄 폭발사건으로 본 ‘주가지수옵션 투자’

《 서울 한복판에서 발생한 사제폭탄 폭발사건이 파생상품에 투자한 개인투자자가 옵션만기일에 주가 급락을 유도해 대박을 꿈꾼 범행으로 드러나면서 국내 파생상품 투자 실태에 대한 우려가 높아지고 있다. 국내 파생상품 시장은 출범 15년 만에 세계 1위를 차지할 정도로 폭발적으로 성장했다. 하지만 세계 1위라는 화려한 성적표 이면에는 ‘한탕’을 노린 ‘증시 막장’으로 전락했다는 지적이 끊이지 않고 있다. 》

전문지식이 부족한 개인들이 ‘로또’를 사듯 하루 20조 원 이상을 파생상품시장에 베팅하고 있지만 ‘쪽박’을 차는 사례가 속출하고 있는 것. 지난해 11월 국내 증시를 뒤흔든 도이체방크의 ‘옵션쇼크 사태’를 비롯해 증권사와 초단기 투자자인 스캘퍼의 주식워런트증권(ELW) 불공정거래 등 잡음이 끊이지 않는 곳도 파생상품 시장이다.

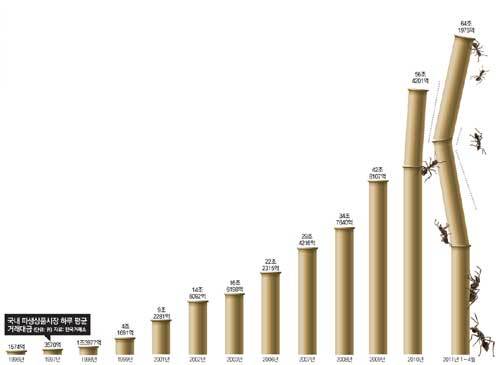

파생상품은 주식, 채권, 통화 등 기초자산을 토대로 자산가격 변화에 따른 위험을 줄이거나 소액으로 높은 수익을 내는 ‘레버리지 효과(지렛대 효과)’를 위해 개발된 금융상품이다. 한국에는 1996년 처음 선보인 뒤 해마다 거래량이 기하급수적으로 불어났다. 지난해 거래량은 37억5000만 건으로 사상 최대치를 돌파하며 2년 연속 세계 1위를 차지했다. 전 세계 파생상품 거래량의 16.8%가 한국에서 발생한 것이다.

지난해 하루 평균 거래금액도 64조 원에 달했다. 개설 15년 만에 하루 평균 거래량은 4300배, 거래대금은 400배 이상으로 폭증한 것이다. 상품별로도 ‘코스피200옵션’ 거래량은 세계 1위, ‘코스피200선물’과 ‘미국달러 선물’ 거래량은 각각 세계 6위다. 숫자만 놓고 보면 국내 시장이 미국 유럽 등 금융 선진국을 압도하는 수준이다.

더군다나 거래량 대부분을 차지하는 코스피200옵션은 주가지수 자체의 변동성에 베팅해 투기적 성격이 강하다. 사제폭탄을 만든 주범이 투자한 상품도 코스피200옵션이었다. 작년 11월 옵션쇼크 때도 일부 투자자는 이 상품에 투자해 최대 240배 대박을 터뜨렸지만 다른 투자자는 원금을 날렸다. 한 증권사 파생상품 담당 팀장은 “코스피200옵션에 로또를 사듯 투자하는 개인은 주식에 투자해 돈을 날린 뒤 한꺼번에 만회하기 위해 뛰어들었다 다시 원금을 날리는 경우가 많다”고 말했다.

국내 파생상품 시장에서 개인이 차지하는 비중은 지난해 32.3%로 외국인투자가(31.5%)나 기관투자가(32.3%)와 어깨를 견준다. 남 실장은 “2009년 기준 일본의 개인 비중은 7.8%일 정도로 금융 선진국은 개인 비중이 적다”며 “한국은 적은 금액으로도 투자를 할 수 있기 때문인데 개인 비중이 높다는 것은 그만큼 투기 성향이 강하다는 뜻”이라고 꼬집었다.

지난해 말 한국 증시의 시가총액은 1조919억 달러로 세계 17위에 불과하지만 현물시장에서 뻗어나간 파생상품 시장이 세계 1위인 것도 투기성과 무관하지 않다는 지적이다. 전균 삼성증권 연구원은 “파생상품 구조가 매우 복잡하고 위험성이 높은데 이를 제대로 알려줄 투자 교육이나 위험 관리에 대한 고지, 투자 이후 사후 교육이 보완돼야 한다”고 강조했다.

트렌드뉴스

-

1

국토장관 “60억 아파트 50억으로…주택시장, 이성 되찾아”

-

2

당뇨병 환자도 7월부터 장애 인정 받는다

-

3

블랙핑크, ‘레드 다이아’ 버튼 받았다…세계 아티스트 최초

-

4

김인호 산림청장 분당서 음주운전 사고…李, 직권면직

-

5

전원주 “벌써 자식들이 재산 노려…인감도장 달래”

-

6

트럼프 폭주 “바보들…대법원 판결은 내게 수입금지 권리 부여”

-

7

“D램 품귀에 공장 100% 돌리는 삼성전자·SK하이닉스, 추가 증설 나서”

-

8

국힘 내부 ‘장동혁 사퇴론’ 부글부글…오세훈 독자 행보 시사도

-

9

연금 개시 가능해지면 年 1만 원은 꼭 인출하세요[은퇴 레시피]

-

10

美, 관세 만능키 ‘슈퍼 301조’ 꺼냈다…“주요 교역국 조사 착수”

-

1

張, 절윤 대신 ‘尹 어게인’ 유튜버와 한배… TK-PK의원도 “충격”

-

2

與 “尹 교도소 담장 못나오게” 내란범 사면금지법 처리 속도전

-

3

국힘 새 당명 ‘미래연대’-‘미래를 여는 공화당’ 압축

-

4

국힘 내부 ‘장동혁 사퇴론’ 부글부글…오세훈 독자 행보 시사도

-

5

[사설]범보수마저 경악하게 한 張… ‘尹 절연’ 아닌 ‘당 절단’ 노리나

-

6

김인호 산림청장 분당서 음주운전 사고…李, 직권면직

-

7

與 “전두환 2년만에 풀려난 탓에 내란 재발”…사면금지법 강행

-

8

[단독]李 “다주택자 대출 연장도 신규 규제와 같아야 공평”

-

9

유시민 “李공소취소 모임, 미친 짓”에 친명계 “선 넘지마라”

-

10

트럼프, 세계에 10% 관세 때렸다…24일 발효, 승용차는 제외

트렌드뉴스

-

1

국토장관 “60억 아파트 50억으로…주택시장, 이성 되찾아”

-

2

당뇨병 환자도 7월부터 장애 인정 받는다

-

3

블랙핑크, ‘레드 다이아’ 버튼 받았다…세계 아티스트 최초

-

4

김인호 산림청장 분당서 음주운전 사고…李, 직권면직

-

5

전원주 “벌써 자식들이 재산 노려…인감도장 달래”

-

6

트럼프 폭주 “바보들…대법원 판결은 내게 수입금지 권리 부여”

-

7

“D램 품귀에 공장 100% 돌리는 삼성전자·SK하이닉스, 추가 증설 나서”

-

8

국힘 내부 ‘장동혁 사퇴론’ 부글부글…오세훈 독자 행보 시사도

-

9

연금 개시 가능해지면 年 1만 원은 꼭 인출하세요[은퇴 레시피]

-

10

美, 관세 만능키 ‘슈퍼 301조’ 꺼냈다…“주요 교역국 조사 착수”

-

1

張, 절윤 대신 ‘尹 어게인’ 유튜버와 한배… TK-PK의원도 “충격”

-

2

與 “尹 교도소 담장 못나오게” 내란범 사면금지법 처리 속도전

-

3

국힘 새 당명 ‘미래연대’-‘미래를 여는 공화당’ 압축

-

4

국힘 내부 ‘장동혁 사퇴론’ 부글부글…오세훈 독자 행보 시사도

-

5

[사설]범보수마저 경악하게 한 張… ‘尹 절연’ 아닌 ‘당 절단’ 노리나

-

6

김인호 산림청장 분당서 음주운전 사고…李, 직권면직

-

7

與 “전두환 2년만에 풀려난 탓에 내란 재발”…사면금지법 강행

-

8

[단독]李 “다주택자 대출 연장도 신규 규제와 같아야 공평”

-

9

유시민 “李공소취소 모임, 미친 짓”에 친명계 “선 넘지마라”

-

10

트럼프, 세계에 10% 관세 때렸다…24일 발효, 승용차는 제외

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0