공유하기

금호 BW발행 잇단 성공… 유동성 위기 해결?

-

입력 2009년 5월 9일 02시 56분

글자크기 설정

‘대우건설 풋백옵션’ 해결 가능성 높아져

금호아시아나그룹 계열사들의 신주인수권부사채(BW) 발행이 잇달아 성공하고 있다. 이를 두고 금호그룹의 유동성 문제에 대한 시장의 우려가 조금씩 진정되고 있는 것 아니냐는 분석이 조심스럽게 나오고 있다.

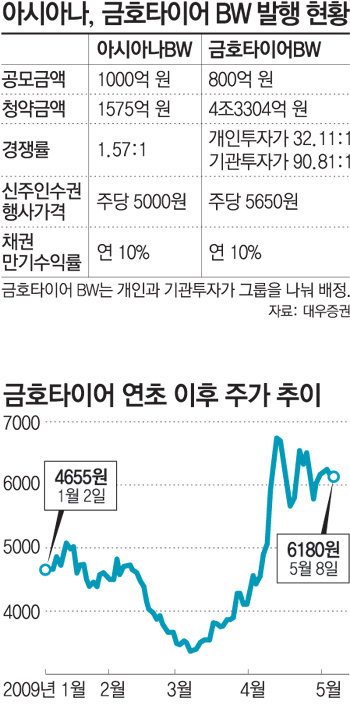

8일 대우증권에 따르면 최근 금호타이어의 BW 청약에서 개인투자자를 대상으로 한 1그룹은 500억 원 공모에 1조6059억 원이 몰렸고, 기관투자가가 참여하는 2그룹에는 300억 원 공모에 2조7246억 원이 몰려 경쟁률이 90 대 1까지 치솟았다. 앞서 3월 아시아나항공이 발행한 1000억 원어치의 BW에도 1500억 원의 청약금이 들어왔다. 대우증권 IB3부 채병권 부장은 “그동안 금호그룹의 아킬레스건이었던 대우건설 풋백옵션의 해결 가능성과 금호타이어의 주가 상승 등이 영향을 미친 것으로 보인다”고 분석했다.

지난해 금융위기로 기업들의 자금 조달이 위축되고 공격적 인수합병(M&A)에 따른 후유증이 도지면서 금호그룹은 유동성 위기론에 휩싸이기 시작했다. 금호그룹은 2006년 12월 대우건설을 인수하면서 재무적 투자자로부터 주당 약 3만2000원의 풋백옵션(주식을 일정 가격으로 되팔 수 있는 권리)을 담보로 3조 원 정도를 조달했다. 현재 약 1만3000원에 불과한 대우건설 주가가 올해 말까지 그대로 이어진다면 주당 2만 원가량의 손해를 보고 주식을 되사야 하는 계약이다. 만약 투자자들이 전부 풋백옵션을 행사할 경우 금호에 필요한 자금은 3조∼4조 원에 육박하는 것으로 추정된다.

그러나 지난달 금호그룹의 주채권은행인 산업은행이 “이 문제는 다각도로 방안을 강구해 시장에 충격을 주지 않는 방향으로 해결할 것”이라고 밝히면서 분위기가 호전됐다. 시장에서는 재무적 투자자인 시중은행들이 풋백옵션 행사를 연기하거나, 산은이 사모투자펀드(PEF)를 통해 대우건설 풋백옵션을 인수하는 방안이 유력하다고 보고 있다.

이런 분위기를 타고 올 3월 초 1만800원까지 떨어졌던 금호산업의 주가는 8일 2만6000원으로 급등했고 금호타이어도 같은 기간 두 배 가까이로 상승했다. 지난해 11월 주당 7000원대까지 하락했던 대우건설의 주가도 다시 상승하면서 풋백옵션에 대한 그룹의 부담이 줄었다. 최근 금호생명 사옥을 2400억 원에 매각하는 등 그룹 차원에서 유동성을 확보하기 위해 노력한 것도 주가에 긍정적으로 작용했다.

유진투자증권 공정호 연구원은 “금호타이어 BW에 자금이 몰린 것은 금호그룹 전체의 재무 위험도가 낮아진 것을 반영한 현상”이라고 분석했다. 그러나 아시아나항공 등 주력 계열사의 실적 악화가 이어지고 있고, 풋백옵션 문제가 확실하게 해결되지 않았다는 점에서 불안 요소는 남아 있다. 금호그룹 관계자는 “아직 몇 가지 리스크 때문에 주가가 저평가돼 있지만 최근 계열사의 자금 조달이 잇달아 성공하면서 분위기가 고무돼 있다”고 말했다.

이서현 기자 baltika7@donga.com

유재동 기자 jarrett@donga.com

트렌드뉴스

-

1

어버이날 앞두고 “독거노인께 도움되길”…현금다발 주고 떠난 시민

-

2

폭격 견딘 이란, 봉쇄에 백기 드나…“경제 무너져 물가 60% 폭등”

-

3

최태원 동거인 김희영, 딸 사진 공개…“하이힐보다 크록스가 편한 15세”

-

4

암 투병하며 시어머니-친정어머니 15년 모셔

-

5

샤워는 매일 하는데… 수건도 한 번 쓰고 빨아야 할까?[건강팩트체크]

-

6

커피 효과 달랐다…디카페인은 기억력, 카페인은 집중력

-

7

국산 전투기 KF-21, 마지막 관문 뚫었다… ‘전투용 적합 판정’ 획득

-

8

‘김건희 2심’ 1주일만에…신종오 판사 “죄송, 떠난다” 유서

-

9

민주 지지율 48→46%, 국힘 15→18%…공소취소 논란 반영된 듯

-

10

“나만 적게 드리는 걸까?”…어버이날 평균 송금액 얼마였나 보니

-

1

김정은 ‘핵 사용 위임권’도 北헌법 명시… 자동 핵타격 근거 마련

-

2

[김순덕 칼럼]장동혁 심판이냐, ‘공소취소’ 심판이냐

-

3

국회, 개헌안 ‘투표 불성립’…국힘 불참에 정족수 미달

-

4

李 “농사 안 지으면 농지 못 갖게해야”…농지 전수조사

-

5

국힘 한지아 “‘개헌 반대’ 통보식 당론 따르지 않을 것…표결 참여”

-

6

민주 지지율 48→46%, 국힘 15→18%…공소취소 논란 반영된 듯

-

7

국힘 “李 국무회의서 ‘비읍 시옷’ 내뱉어…국민들 경악”

-

8

“놀이공원 패스권, 서민 박탈감 대통령이 막아달라” 호소글 논란

-

9

폭격 견딘 이란, 봉쇄에 백기 드나…“경제 무너져 물가 60% 폭등”

-

10

한동훈 “보수 재건해 李견제… 장동혁도 제어할 것”

트렌드뉴스

-

1

어버이날 앞두고 “독거노인께 도움되길”…현금다발 주고 떠난 시민

-

2

폭격 견딘 이란, 봉쇄에 백기 드나…“경제 무너져 물가 60% 폭등”

-

3

최태원 동거인 김희영, 딸 사진 공개…“하이힐보다 크록스가 편한 15세”

-

4

암 투병하며 시어머니-친정어머니 15년 모셔

-

5

샤워는 매일 하는데… 수건도 한 번 쓰고 빨아야 할까?[건강팩트체크]

-

6

커피 효과 달랐다…디카페인은 기억력, 카페인은 집중력

-

7

국산 전투기 KF-21, 마지막 관문 뚫었다… ‘전투용 적합 판정’ 획득

-

8

‘김건희 2심’ 1주일만에…신종오 판사 “죄송, 떠난다” 유서

-

9

민주 지지율 48→46%, 국힘 15→18%…공소취소 논란 반영된 듯

-

10

“나만 적게 드리는 걸까?”…어버이날 평균 송금액 얼마였나 보니

-

1

김정은 ‘핵 사용 위임권’도 北헌법 명시… 자동 핵타격 근거 마련

-

2

[김순덕 칼럼]장동혁 심판이냐, ‘공소취소’ 심판이냐

-

3

국회, 개헌안 ‘투표 불성립’…국힘 불참에 정족수 미달

-

4

李 “농사 안 지으면 농지 못 갖게해야”…농지 전수조사

-

5

국힘 한지아 “‘개헌 반대’ 통보식 당론 따르지 않을 것…표결 참여”

-

6

민주 지지율 48→46%, 국힘 15→18%…공소취소 논란 반영된 듯

-

7

국힘 “李 국무회의서 ‘비읍 시옷’ 내뱉어…국민들 경악”

-

8

“놀이공원 패스권, 서민 박탈감 대통령이 막아달라” 호소글 논란

-

9

폭격 견딘 이란, 봉쇄에 백기 드나…“경제 무너져 물가 60% 폭등”

-

10

한동훈 “보수 재건해 李견제… 장동혁도 제어할 것”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개