공유하기

조선株 팔자vs사자 어느쪽에 줄설까

-

입력 2009년 1월 13일 02시 55분

글자크기 설정

연초 이후 증시 상승을 주도했던 조선주의 오름세가 주춤해졌다. 게다가 국내외 증권사들이 조선업종의 업황과 주가 향방에 엇갈리는 의견을 내놓고 있어 투자자들은 갈피를 잡기 어려운 상황이다.

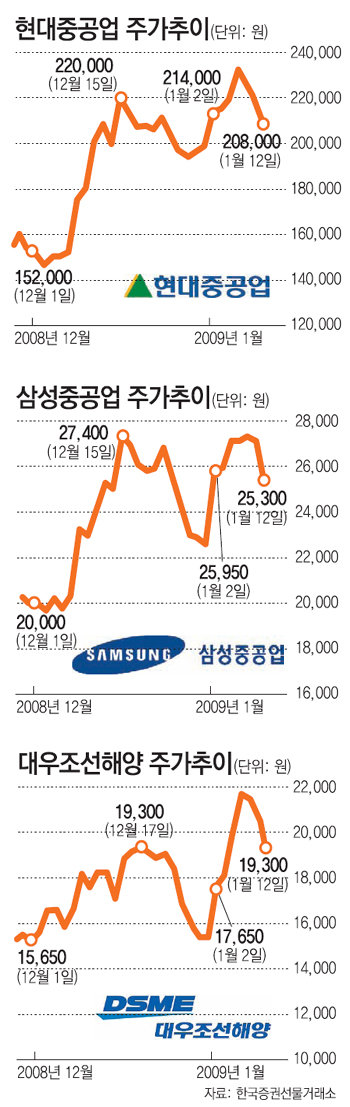

코스피시장에서 현대중공업은 올해 첫 거래일부터 상승을 시작해 7일 23만2500원까지 올랐다가 12일 20만8000원으로 다시 하락했다. 이달 초 1만7000원대였던 대우조선해양의 주가도 7일 2만1000원대까지 상승했으나 최근 1만9300원으로 다시 하락했다.

조선주가 연초에 급등했던 것은 불투명했던 조선업계 구조조정안의 윤곽이 드러났기 때문이다. 은행권은 최근 조선업체의 신용 위험도를 A∼D등급으로 분류해 구조조정 대상을 선정할 계획이라고 밝혔다. 원-달러 환율 상승(원화가치 하락)으로 지난해 4분기(10∼12월) 실적이 예상보다 좋을 것이라는 점도 조선주에 호재로 작용했다.

그러나 조선주의 전망에 대해 외국계 증권사는 최근 부정적 의견을 잇달아 내놓았다.

노무라증권은 이달 초 현대중공업에 대한 보고서에서 목표주가를 12만 원으로 하향 조정하고 ‘비중 축소’ 의견을 유지했다. 현재 거래되고 있는 20만 원대보다 훨씬 낮게 목표주가를 제시한 것이다.

메릴린치도 6일 보고서를 통해 “조선주의 펀더멘털(기초체력) 없는 상승은 오래가지 못할 것이므로 호재가 반영된 지금 매도차익을 챙기라”는 의견을 내놨다. UBS도 올해 세계 선박수요는 35% 감소하고, 가격도 최소 5∼10% 떨어질 것이라고 밝혔다.

외국계 증권사들은 ‘신규 발주 감소→선박 수주가격 하락→조선업체 수익성 악화’로 이어지는 현상이 내년까지 계속될 것으로 보고 있다. 또 시장 전망이 어두워지면서 수주 취소가 확산될 조짐을 보이는 것도 위험요인으로 지적했다.

반면 국내 증권사들은 조선업의 전망이 불확실하다는 의견에 동의하면서도 목표주가를 현재 주가보다 높여 잡고 있다. 대신증권은 대우조선해양의 목표주가를 2만7000원으로 예상했고, 하이투자증권은 현대중공업의 목표주가를 27만2000원으로 평가했다.

특히 국내 증권사들은 외국계 증권사들과 달리 주가상승 요인에 주목하고 있다.

최근 조선업의 구조조정은 장기적으로 대형 상장 조선사에 호재로 작용할 것이란 전망이 우세하다는 것. 우리투자증권 송재학 기업분석팀장은 “국내 대형 상장 조선사들의 신용도는 대부분 ‘A등급’으로 경쟁력 없는 중소형사가 구조조정으로 퇴출되면 이들 대형 조선사의 경쟁력이 향상될 것”이라고 말했다.

해운시장 침체로 선박 발주량이 줄어드는 가운데 해양 관련 프로젝트는 계속 증가하고 있다는 점도 주가상승 요인으로 꼽혔다. 교보증권 송상훈 연구위원은 “투자자들은 수주 잔량을 꾸준히 유지하는 조선사에 주목해야 한다”며 “특히 해양플랜트 시장은 유가와 경기침체 영향을 크게 받지 않아 꾸준한 발주를 기대할 수 있다”고 말했다.

이서현 기자 baltika7@donga.com

트렌드뉴스

-

1

“설거지해도 그대로”…냄비 ‘무지개 얼룩’ 5분 해결법 [알쓸톡]

-

2

“살려주세요, 여기있어요” 5m 아래 배수로서 들린 목소리

-

3

건강 유지에 필요한 최소한의 운동량? “하루 10분이면 충분”

-

4

美, 75개국 이민 비자 발급 중단…한국은 제외

-

5

푸틴 “러, 한국과 관계 회복 기대”…외교 재정비 시사

-

6

“고장난 승마기가 30만원?”…전현무 기부 바자회 시끌

-

7

아시안컵 8강전 가시밭길…한국 U-23 대표팀, 우승 후보 호주와 격돌

-

8

4대 짜장-40년 순대… 세월이 맛이 됐다

-

9

“트럼프 아들·덴마크 공주 결혼시키자”…그린란드 갈등 해법? 와글

-

10

“성추행-나치경례 일상이었다”…여군 폭로에 독일 정예부대 발칵

-

1

장동혁, 단식 돌입…“與, 공천헌금·통일교 특검 수용하라”

-

2

정부 “통합특별시에 4년간 20조 지원…서울시 준하는 지위”

-

3

野 중진까지 “한동훈 제명 재고”에… 장동혁, 징계 10일 미뤄

-

4

李대통령이 日서 신은 운동화는 75만원짜리…“수행비서 신발 빌려”

-

5

[단독]‘부정청약 의혹’ 이혜훈, 국토부 조사 끝나자마자 장남 분가

-

6

① 당권교체 따른 복권 ② 무소속 출마 ③ 신당, 韓 선택은…

-

7

‘정년 65세 연장’과 맞바꾼 버스파업 철회…혈세로 비용 메워야

-

8

정청래 “약은 약사에게, 수사는 경찰에게”…수사-기소 완전분리 의지 밝혀

-

9

국힘 “이혜훈, 아들들 증여-병역 자료 제출 거부…청문회 무의미”

-

10

李 “중국발 미세먼지 걱정 안 해” 11일만에…‘관심’ 위기경보 발령

트렌드뉴스

-

1

“설거지해도 그대로”…냄비 ‘무지개 얼룩’ 5분 해결법 [알쓸톡]

-

2

“살려주세요, 여기있어요” 5m 아래 배수로서 들린 목소리

-

3

건강 유지에 필요한 최소한의 운동량? “하루 10분이면 충분”

-

4

美, 75개국 이민 비자 발급 중단…한국은 제외

-

5

푸틴 “러, 한국과 관계 회복 기대”…외교 재정비 시사

-

6

“고장난 승마기가 30만원?”…전현무 기부 바자회 시끌

-

7

아시안컵 8강전 가시밭길…한국 U-23 대표팀, 우승 후보 호주와 격돌

-

8

4대 짜장-40년 순대… 세월이 맛이 됐다

-

9

“트럼프 아들·덴마크 공주 결혼시키자”…그린란드 갈등 해법? 와글

-

10

“성추행-나치경례 일상이었다”…여군 폭로에 독일 정예부대 발칵

-

1

장동혁, 단식 돌입…“與, 공천헌금·통일교 특검 수용하라”

-

2

정부 “통합특별시에 4년간 20조 지원…서울시 준하는 지위”

-

3

野 중진까지 “한동훈 제명 재고”에… 장동혁, 징계 10일 미뤄

-

4

李대통령이 日서 신은 운동화는 75만원짜리…“수행비서 신발 빌려”

-

5

[단독]‘부정청약 의혹’ 이혜훈, 국토부 조사 끝나자마자 장남 분가

-

6

① 당권교체 따른 복권 ② 무소속 출마 ③ 신당, 韓 선택은…

-

7

‘정년 65세 연장’과 맞바꾼 버스파업 철회…혈세로 비용 메워야

-

8

정청래 “약은 약사에게, 수사는 경찰에게”…수사-기소 완전분리 의지 밝혀

-

9

국힘 “이혜훈, 아들들 증여-병역 자료 제출 거부…청문회 무의미”

-

10

李 “중국발 미세먼지 걱정 안 해” 11일만에…‘관심’ 위기경보 발령

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개