공유하기

생계형-세금우대저축 가입 내년이면 늦다

-

입력 2008년 11월 26일 03시 02분

글자크기 설정

2009년도 달력과 다이어리가 등장하는 연말이 어느새 눈앞에 다가왔다. 이때쯤이면 올해가 가기 전에 가입해야 더 유리한 금융상품에는 어떤 것이 있는지 한 번쯤 챙겨봐야 한다.

‘생계형 저축’과 ‘세금우대상품’은 내년부터 세제 혜택이 줄어들기 때문에 관심이 있다면 올해 안에 가입해야 혜택을 더 누릴 수 있다.

보통 금융기관에 저축을 해서 받는 이자에는 소득세 14%, 주민세 1.4%를 더해 15.4%의 세금이 붙는다. 이러한 세금이 완전히 면제되는 비과세 상품 중 대표적인 것이 노인, 장애인, 국민 기초생활보호대상자, 국가유공자 등을 대상으로 한 생계형 저축이다.

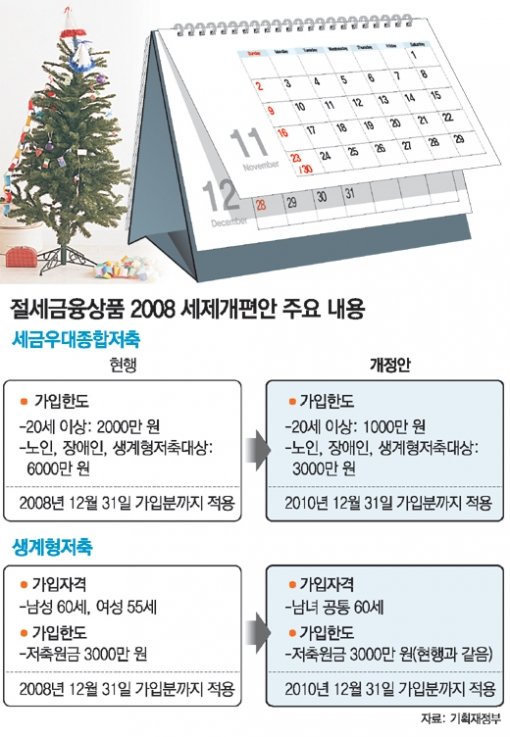

생계형저축은 기존 가입대상 연령이 남자 60세 이상, 여자 55세 이상이었으나 내년부터 남녀 구분 없이 60세 이상으로 조정된다. 가입한도는 3000만 원이 유지된다.

55∼58세 여성은 내년부터 60세가 될 때까지 생계형저축 가입이 안 되기 때문에 관심이 있다면 올해 안에 들어야 한다.

비과세 상품처럼 완전히 세금이 면제되지는 않지만 9.5%의 낮은 세율이 적용되는 세금우대종합저축도 내년부터 세제 혜택이 줄어들므로 올해가 가기 전에 가입해야 유리하다.

세금우대종합저축 상품은 전 금융기관을 합해 개인별 한도가 있다. 올해 말까지는 20세 이상 일반인 2000만 원, 노인과 장애인은 6000만 원까지 가입이 가능했지만 내년부터 20세 이상 일반인 1000만 원, 노인과 장애인은 3000만 원으로 가입한도가 절반으로 줄어든다.

생계형 저축이나 세금우대종합저축에 올해 안에 가입할 계획이 있다면 여러 금융상품을 비교해 이자가 상대적으로 높고, 가급적 만기가 긴 상품을 선택하는 것이 유리하다.

요즘 시중에 많이 나와 있는 은행들의 후순위채권은 생계형 저축 및 세금우대 상품으로 가입할 수 있다. 단 담보제공, 담보대출이 불가능해 만기 때까지 묶여 있다는 점에 유의해야 한다.

신협, 새마을금고 등과 같은 상호금융기관의 예탁금도 대표적 절세 상품 중 하나다. 예탁금은 2000만 원까지 이자소득에 대해 농어촌특별세 1.4%만 부과된다.

신협의 ‘파워정기예탁금 Ⅱ형’은 생계형 저축이나 세금우대종합저축으로 가입이 가능하다. 계약기간이 10년이어서 올해 안에 가입하면 비과세 및 세금우대 혜택을 10년간 누릴 수 있다. 1년 이상 유지하면 중도 해지 시에도 중도 해지 이율을 적용하지 않고, 만기 후 이율이 적용된다.

트렌드뉴스

-

1

“4주 넘게 가래” 가수 진성, 성대에 물혹…수술 필요

-

2

택배 분류 10시간 대결…인간, 휴머노이드에 190개차 ‘진땀승’

-

3

인도 또 ‘버스 집단 성폭행’ 충격…피해여성 태운채 달렸다

-

4

가수 별사랑, 엄마 된다…“임신 16주 차, 활발한 왕자님”

-

5

“카페 화장실서 대변 금지” 자영업의 이상과 현실[2030세상/박찬용]

-

6

“변기 막힌 줄”…호텔 화장실서 1.2m 킹코브라 ‘불쑥’

-

7

“야구장 여신도 가짜였다”…AI에 현실감 잃는 한국, 외신도 경고

-

8

외동딸 잃고 60세에 낳은 쌍둥이… 76세 中인플루언서 근황

-

9

윤보미 결혼식서 에이핑크 뭉쳤다…‘탈퇴’ 홍유경 참석 손나은은 없어

-

10

단 한명 민원 탓에… ‘당일치기’ 된 수학여행

-

1

“삼성전자 우리가 그냥 없애버리자” 노조 부위원장 파업 촉구

-

2

단 한명 민원 탓에… ‘당일치기’ 된 수학여행

-

3

李 “5·18 정신, 반드시 헌법 전문에 수록되도록 최선”

-

4

李 “노동권만큼 기업경영권 존중돼야” 삼성 긴급조정 시사

-

5

메모리 품귀 속 삼성 파업땐 대체업체 물색… 中 경쟁사만 웃는다

-

6

볼펜에 찍히고 급소 차이는 교도관…“분노 넘어 자괴감 든다”[더뎁스]

-

7

‘정청래 테러’ 모의 정황에 鄭 “참담”…뉴이재명 “조작 느낌”

-

8

삼전 노조 “법원 가처분, 쟁의행위에 방해 안돼… 21일 예정대로”

-

9

광주 간 장동혁 “李-與에 5·18은 권력 도구”…故문재학 열사母 “張, 올 자격 없어”

-

10

[천광암 칼럼]이건희의 두려움 “반도체, 중국에 잡히면 다신 회복 못해”

트렌드뉴스

-

1

“4주 넘게 가래” 가수 진성, 성대에 물혹…수술 필요

-

2

택배 분류 10시간 대결…인간, 휴머노이드에 190개차 ‘진땀승’

-

3

인도 또 ‘버스 집단 성폭행’ 충격…피해여성 태운채 달렸다

-

4

가수 별사랑, 엄마 된다…“임신 16주 차, 활발한 왕자님”

-

5

“카페 화장실서 대변 금지” 자영업의 이상과 현실[2030세상/박찬용]

-

6

“변기 막힌 줄”…호텔 화장실서 1.2m 킹코브라 ‘불쑥’

-

7

“야구장 여신도 가짜였다”…AI에 현실감 잃는 한국, 외신도 경고

-

8

외동딸 잃고 60세에 낳은 쌍둥이… 76세 中인플루언서 근황

-

9

윤보미 결혼식서 에이핑크 뭉쳤다…‘탈퇴’ 홍유경 참석 손나은은 없어

-

10

단 한명 민원 탓에… ‘당일치기’ 된 수학여행

-

1

“삼성전자 우리가 그냥 없애버리자” 노조 부위원장 파업 촉구

-

2

단 한명 민원 탓에… ‘당일치기’ 된 수학여행

-

3

李 “5·18 정신, 반드시 헌법 전문에 수록되도록 최선”

-

4

李 “노동권만큼 기업경영권 존중돼야” 삼성 긴급조정 시사

-

5

메모리 품귀 속 삼성 파업땐 대체업체 물색… 中 경쟁사만 웃는다

-

6

볼펜에 찍히고 급소 차이는 교도관…“분노 넘어 자괴감 든다”[더뎁스]

-

7

‘정청래 테러’ 모의 정황에 鄭 “참담”…뉴이재명 “조작 느낌”

-

8

삼전 노조 “법원 가처분, 쟁의행위에 방해 안돼… 21일 예정대로”

-

9

광주 간 장동혁 “李-與에 5·18은 권력 도구”…故문재학 열사母 “張, 올 자격 없어”

-

10

[천광암 칼럼]이건희의 두려움 “반도체, 중국에 잡히면 다신 회복 못해”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개