공유하기

[머니 컨설팅]연예인 가족회사 논란으로 본 ‘실질과세원칙’

- 동아일보

-

입력 2026년 3월 3일 00시 30분

글자크기 설정

실질과세 원칙 앞세운 국세청

1인 법인 세무조사 집중 점검

‘귀속-거래·용역-우회 목적’

증빙할 수 있도록 정리해둬야

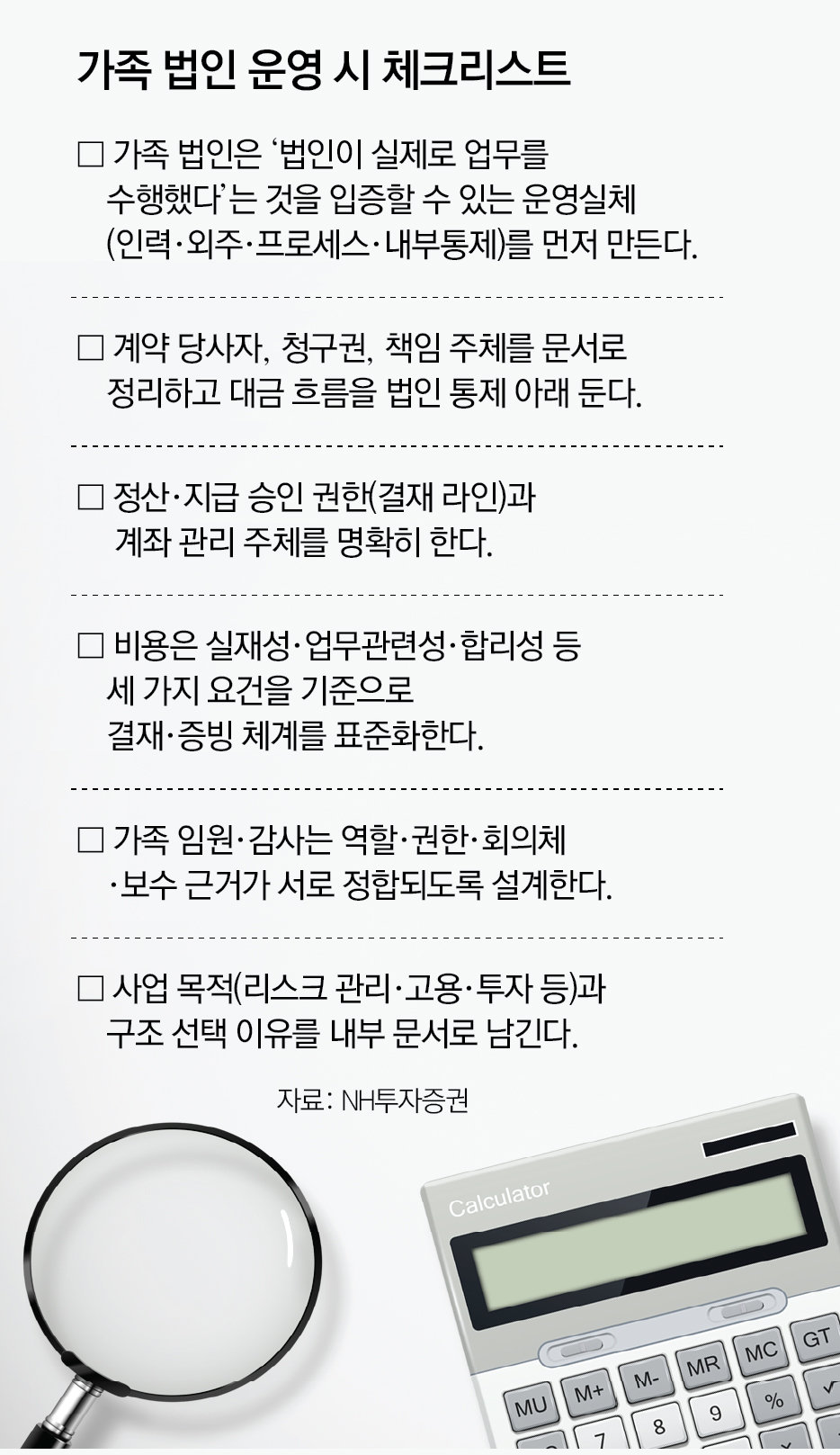

실질과세 원칙은 국세기본법 제14조에 근거를 둔다. 핵심은 세 가지다. 첫째, 소득·재산·행위의 귀속이 명의와 다르면 실질 귀속자에게 과세한다. 둘째, 거래의 명칭이나 형식이 경제적 실질과 다르면 실질에 따라 과세한다. 셋째, 조세 부담을 부당하게 줄이기 위한 우회·가장·형식 거래는 그 형식을 배제할 수 있다.

이 원칙은 결국 세 가지 질문으로 요약된다. 누가 실제로 돈을 벌었는지(귀속), 무엇을 실제로 했는지(거래·용역), 왜 그런 구조를 택했는지(우회 목적)를 묻는다. 이 질문에 대한 답이 증빙으로 정리돼 있으면 분쟁 가능성은 낮아진다.

법인이 대금을 수령했다는 사실만으로 소득의 귀속이 법인으로 확정되지는 않는다. 계약의 당사자가 누구인지, 대금 청구권과 손해배상 책임이 누구에게 귀속되는지, 섭외·계약·정산·사후관리 과정에서 인력과 외주, 시스템과 내부통제가 법인 중심으로 작동했는지가 핵심이다.

만약 법인이 실제로 거래 상대방과 관계를 형성하고 비용과 책임을 부담했다면 법인의 사업소득으로 볼 여지가 커진다. 반대로 법인이 통로에 가깝고 실질 수행이 개인에게 집중돼 있다면 귀속 재구성(개인 귀속 과세) 논리가 작동한다.

1인 법인에서는 법인과 개인의 경계가 옅어진다. 이때 자주 문제되는 지점은 가공경비와 사적 지출이다. 비용은 ‘실재성(실제로 지출했는가)·업무관련성(사업을 위해 필요했는가)·합리성(금액이 정상 범위인가)’으로 정리된다.

한편 가족이 임원·감사로 등재되어 있다는 사실 자체가 곧 위법을 의미하지는 않는다. 다만 회의체 운영, 보고·감독, 결재 권한, 내부통제 참여 등 역할과 책임이 실재했는지가 관건이다. 역할이 불명확한데 보수만 지급된다면 명목을 배제하고 실질로 평가받을 위험이 커진다.

법인을 둔 구조는 정당한 사업 수단일 수 있다.

다만 해당 구조가 ‘업무 효율·리스크 관리·투자·고용’ 등 사업 목적과 관련이 없고, 조세부담 경감을 위한 수단으로 보인다면 실질과세 원칙이 엄격하게 적용될 가능성이 크다. 따라서 목적과 의사결정 과정을 내부 문서로 기록·보관해 두면 향후 세무상 입증력이 높아진다.

머니 컨설팅 >

구독

![[머니 컨설팅]연예인 가족회사 논란으로 본 ‘실질과세원칙’](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2026/03/02/133450237.1.jpg)

이런 구독물도 추천합니다!

-

이헌재의 인생홈런

구독

-

횡설수설

구독

-

고양이 눈

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

2월 27일 오후 3시 38분 트럼프 “에픽 퓨리를 승인한다. 중단은 없다”

-

2

최민희 의원, ‘재명이네 마을’서 영구 강퇴 당했다

-

3

드론 수백대 줄지어…이란, 무기 터널 공개 ‘전쟁 능력’ 과시

-

4

돼지수육 본 김 여사 “밥 안 주시나요?”…싱가포르서 제주 음식 ‘감탄’

-

5

“장동혁 서문시장 동선 따라 걸은 한동훈…‘압도한다’ 보여주려”[정치를 부탁해]

-

6

‘음주 물의’ 김지수, 프라하서 여행사 차렸다…“삶 확장하는 경험”

-

7

하메네이 제거하고 중국 오는 트럼프…시진핑 웃을 수 있나

-

8

자기 결정권 없는 콧줄 영양공급 [횡설수설/우경임]

-

9

日대표팀 회식비, 최고 연봉 오타니가 아닌 최저 연봉 스가노가?

-

10

李, 싱가포르 총리에게 “제가 낚시를” 언급 이유는…

-

1

트럼프, 하메네이 제거… 더 거칠어진 ‘힘의 질서’

-

2

‘까불면 다친다’ 또 목격한 김정은… 核보유 더 집착 가능성

-

3

[김승련 칼럼]장동혁-한동훈, 알고 보면 운명공동체

-

4

드론 수백대 줄지어…이란, 무기 터널 공개 ‘전쟁 능력’ 과시

-

5

李 “집 팔기 싫다면 두라, 이익-손실 정부가 정해”

-

6

기획예산처 장관 박홍근 지명…‘이화영 변호인’ 정일연, 권익위원장

-

7

“日 국민 대부분은 韓에 ‘과거사’ 사과 당연하다고 생각”

-

8

[사설]‘사법개혁 3법’ 통과… 법집행자들의 良識으로 부작용 줄여야

-

9

순방 가서도 ‘부동산’…李 “韓 집값 걱정? 고민 않도록 하겠다”

-

10

[사설]美, 이란 하메네이 제거… 세계를 뒤흔든 난폭한 ‘힘의 시대’

트렌드뉴스

-

1

2월 27일 오후 3시 38분 트럼프 “에픽 퓨리를 승인한다. 중단은 없다”

-

2

최민희 의원, ‘재명이네 마을’서 영구 강퇴 당했다

-

3

드론 수백대 줄지어…이란, 무기 터널 공개 ‘전쟁 능력’ 과시

-

4

돼지수육 본 김 여사 “밥 안 주시나요?”…싱가포르서 제주 음식 ‘감탄’

-

5

“장동혁 서문시장 동선 따라 걸은 한동훈…‘압도한다’ 보여주려”[정치를 부탁해]

-

6

‘음주 물의’ 김지수, 프라하서 여행사 차렸다…“삶 확장하는 경험”

-

7

하메네이 제거하고 중국 오는 트럼프…시진핑 웃을 수 있나

-

8

자기 결정권 없는 콧줄 영양공급 [횡설수설/우경임]

-

9

日대표팀 회식비, 최고 연봉 오타니가 아닌 최저 연봉 스가노가?

-

10

李, 싱가포르 총리에게 “제가 낚시를” 언급 이유는…

-

1

트럼프, 하메네이 제거… 더 거칠어진 ‘힘의 질서’

-

2

‘까불면 다친다’ 또 목격한 김정은… 核보유 더 집착 가능성

-

3

[김승련 칼럼]장동혁-한동훈, 알고 보면 운명공동체

-

4

드론 수백대 줄지어…이란, 무기 터널 공개 ‘전쟁 능력’ 과시

-

5

李 “집 팔기 싫다면 두라, 이익-손실 정부가 정해”

-

6

기획예산처 장관 박홍근 지명…‘이화영 변호인’ 정일연, 권익위원장

-

7

“日 국민 대부분은 韓에 ‘과거사’ 사과 당연하다고 생각”

-

8

[사설]‘사법개혁 3법’ 통과… 법집행자들의 良識으로 부작용 줄여야

-

9

순방 가서도 ‘부동산’…李 “韓 집값 걱정? 고민 않도록 하겠다”

-

10

[사설]美, 이란 하메네이 제거… 세계를 뒤흔든 난폭한 ‘힘의 시대’

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0