공유하기

주가지수연동예금(ELD), 주가 오르면 예금보다 높은 수익률

-

입력 2008년 10월 14일 03시 00분

글자크기 설정

주가 오르면 예금보다 높은 수익률

‘손실’이란 말만 들으면 이가 갈리는 요즘 투자자들. 그렇다고 모든 투자를 접고 일반 예금상품만 가입하자니 성에 안 찬다.

이렇게 원금 손실은 싫지만 예금이자보다 높은 수익률을 원하는 투자자들 사이에 주가지수연동예금(ELD)이 인기를 끌고 있다. 원래 ELD는 최악의 경우 수익률이 ‘0’이 되는 상품들이 대부분이었지만 요즘에는 연 3∼4%의 이자를 기본적으로 보장하는 상품도 많다.

○ 원금 보장이 가장 큰 매력

ELD는 일반 예금에 파생상품의 개념을 결합한 상품이다. 투자액의 대부분을 정기예금에 넣어 위험을 최소화하는 대신 나머지 일부를 주가지수 관련 파생상품에 투자한다. 따라서 향후 주가지수의 움직임에 따라 수익률이 다소 오르내릴 수는 있어도 주가연계증권(ELS)처럼 아예 원금 손실이 날 가능성은 없다. 이처럼 원금 보장은 ELD의 가장 큰 장점이다.

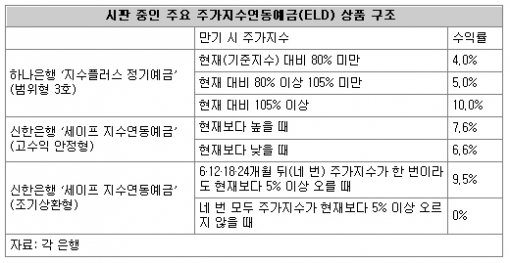

예를 들어 하나은행이 17일까지 판매하는 ‘지수플러스 정기예금’(범위형 3호)은 코스피200지수에 연동해 금리가 결정되는 상품.

만기 시 주가지수가 현재(기준지수) 대비 80% 미만이면 연 4.0%, 80% 이상 105% 미만이면 5.0%, 105% 이상이면 10.0%가 이자로 각각 지급된다. 향후 주가지수의 향방을 셋으로 나눠 그에 따라 이자를 달리 주는 구조로 아무리 최악의 경우라도 4%의 이자는 기본적으로 받을 수 있게 설계돼 있다.

신한은행의 ‘세이프 지수연동예금’ 중 ‘고수익안정형’은 이에 비하면 저위험·저수익 상품이다.

이 상품은 만기 시 주가지수가 현재보다 높으면 연 7.6%의 이자를 주지만 낮아도 6.6%의 금리를 보장한다. 이쯤 되면 위험률이나 수익률이 정기예금과 크게 다를 바 없다.

반면 ‘조기상환형’은 가입 후 2년 동안 6개월 단위로 주가지수를 관찰해 그중 한 번이라도 지수가 현재보다 5% 이상 오르면 연 9.5%의 고금리로 조기 상환되지만 그렇지 않으면 수익률이 0%로 떨어진다. 주가가 오랫동안 지지부진하면 원금만 도로 가져가야 하는 일이 생길 수도 있다는 뜻이다.

○ 수익률 0%까지 떨어지는 상품도 있어

일반적으로 ELD는 주가가 오를수록 수익률도 높아지지만 예외도 있다. 주가가 일정 기준 이상 과다하게 상승할 경우에는 수익률이 오히려 하락하는 녹아웃(knock out) 구조의 상품도 많다. 요즘처럼 주가 변동성이 클 때는 이런 가능성을 염두에 둬야 한다.

따라서 투자자들은 사전에 상품의 수익률이 어떻게 결정되는지를 반드시 살펴보고 가입을 결정해야 한다. 물론 향후 주가 흐름을 예측하는 것도 필수다.

다만 최근에는 수익률이 ‘0’으로 끝나는 상품은 많이 줄어들었다. 은행들이 최고 수익률은 낮추는 대신 최저 금리를 올려주고 있기 때문이다.

트렌드뉴스

-

1

[단독]“月수익 4%” 학부모 모임 14명에 284억 뜯어 포르셰 몬 주부

-

2

울진서 실종 50대 다이버, 26km 떨어진 삼척서 구조

-

3

‘사냥 취미’ 美백만장자, 코끼리 엄니에 찔려 사망

-

4

美총격범 “소아성애자·강간범·반역자” 언급…트럼프 겨냥

-

5

[김승련 칼럼]장동혁의 버티기, 한동훈의 패러독스

-

6

[단독]“디지털 유언장은 무효”… 68년간 손글씨만 인정

-

7

삼성전자, 노조 집회날 파운드리 생산 58% 급락… 파업 우려 커져

-

8

차기 국회의장 3파전… 與 권리당원 표심 20% 첫 적용 변수

-

9

개혁신당 조응천, 경기지사 출마…“기득권 양당 말고 찍을 사람 저밖에”

-

10

“급행료 10억 내더라도…” 파나마 운하에 몰리는 정유사들

-

1

삼성전자 노조 집회날 파운드리 생산 58% 급감…“총파업시 30조 피해”

-

2

[김승련 칼럼]장동혁의 버티기, 한동훈의 패러독스

-

3

총격범은 美명문 칼텍 출신 31세 강사…산탄총 들고 검색대 돌진

-

4

백악관 만찬장 총격범은 美 명문 ‘칼텍’ 출신 31세男 콜 토마스 앨런

-

5

삼성전자, 노조 집회날 파운드리 생산 58% 급락… 파업 우려 커져

-

6

백악관 기자단 만찬서 총격음…피신 트럼프 “멋진 저녁”

-

7

홍준표 “숙주 옮겨 다니는 에일리언 정치인, 말로가 비참할 것”

-

8

오세훈 “대통령 논리면 ‘집 오래 가진 죄’…정원오, 장특공 입장 뭔가”

-

9

추경호, 국힘 대구시장 후보 확정…김부겸과 맞대결

-

10

[단독]“디지털 유언장은 무효”… 68년간 손글씨만 인정

트렌드뉴스

-

1

[단독]“月수익 4%” 학부모 모임 14명에 284억 뜯어 포르셰 몬 주부

-

2

울진서 실종 50대 다이버, 26km 떨어진 삼척서 구조

-

3

‘사냥 취미’ 美백만장자, 코끼리 엄니에 찔려 사망

-

4

美총격범 “소아성애자·강간범·반역자” 언급…트럼프 겨냥

-

5

[김승련 칼럼]장동혁의 버티기, 한동훈의 패러독스

-

6

[단독]“디지털 유언장은 무효”… 68년간 손글씨만 인정

-

7

삼성전자, 노조 집회날 파운드리 생산 58% 급락… 파업 우려 커져

-

8

차기 국회의장 3파전… 與 권리당원 표심 20% 첫 적용 변수

-

9

개혁신당 조응천, 경기지사 출마…“기득권 양당 말고 찍을 사람 저밖에”

-

10

“급행료 10억 내더라도…” 파나마 운하에 몰리는 정유사들

-

1

삼성전자 노조 집회날 파운드리 생산 58% 급감…“총파업시 30조 피해”

-

2

[김승련 칼럼]장동혁의 버티기, 한동훈의 패러독스

-

3

총격범은 美명문 칼텍 출신 31세 강사…산탄총 들고 검색대 돌진

-

4

백악관 만찬장 총격범은 美 명문 ‘칼텍’ 출신 31세男 콜 토마스 앨런

-

5

삼성전자, 노조 집회날 파운드리 생산 58% 급락… 파업 우려 커져

-

6

백악관 기자단 만찬서 총격음…피신 트럼프 “멋진 저녁”

-

7

홍준표 “숙주 옮겨 다니는 에일리언 정치인, 말로가 비참할 것”

-

8

오세훈 “대통령 논리면 ‘집 오래 가진 죄’…정원오, 장특공 입장 뭔가”

-

9

추경호, 국힘 대구시장 후보 확정…김부겸과 맞대결

-

10

[단독]“디지털 유언장은 무효”… 68년간 손글씨만 인정

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개