공유하기

돌아온 삼성전자 ‘대장株’ 명예 되찾을까

-

입력 2008년 4월 19일 02시 58분

글자크기 설정

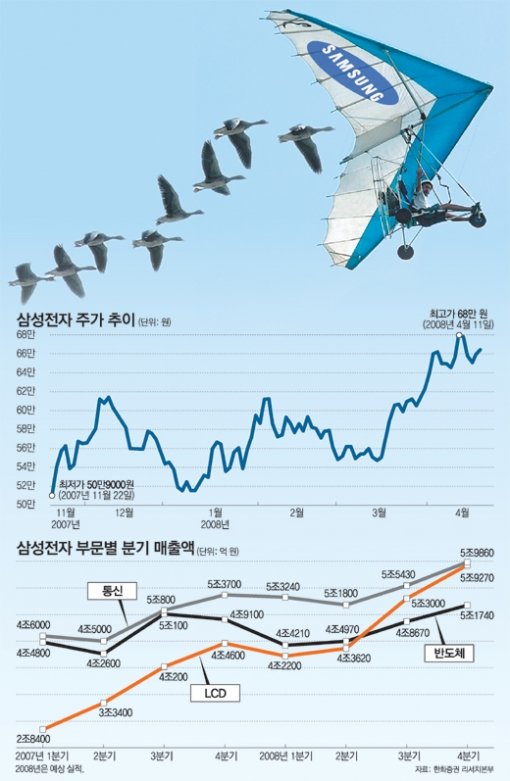

25일 1분기 실적 발표… 영업이익 최대 1조8000억 예상

전문가 “2분기 실적까지 봐야 연중 상승여부 알 수 있어”

11일엔 9개월 만에 보통주의 시가 총액이 100조 원을 다시 넘었다. 증시 전문가들은 삼성전자가 올해 기대치를 웃도는 실적과 반도체 경기 회복에 대한 기대감으로 상승세를 이어갈 것으로 보고 있다.

그러나 미국의 서브프라임 모기지(비우량 주택담보대출) 부실 사태에 따른 선진국 시장의 소비 위축 등 위험 요인도 여전히 남아 있는 상태다.

○ 실적 호전이 가장 큰 호재

시장의 관심은 25일 발표될 삼성전자의 1분기(1∼3월) 실적에 쏠려 있다. 실적 전망에 앞서 각 증권사가 발표한 예상 영업이익은 1조6000억∼1조8000억 원 수준. 삼성전자의 지난해 1분기 영업이익은 1조1830억 원, 2분기(4∼6월)는 9110억 원에 그쳤다.

올해 1분기 실적이 예상보다 좋을 것으로 보는 이유는 액정표시장치(LCD), 휴대전화 부문의 수익성이 높아졌고 D램 적자폭이 당초 추정치보다 축소될 것으로 보기 때문이다.

신영증권 이승우 연구원은 “반도체 외에 LCD, 통신, 디지털미디어와 같은 비(非)반도체 사업 부문에서 연간 7조∼8조 원의 꾸준한 이익이 가능해 실적의 든든한 버팀목이 될 것”이라고 설명했다.

엔화, 대만달러화의 강세로 이들 국가 업체들과 가격경쟁에서 삼성전자가 유리해진 점도 주가 상승의 요인 중 하나로 분석됐다.

푸르덴셜증권 박현 연구원은 “LCD 부문 호조와 반도체 경기 회복에 대한 기대감으로 삼성전자는 올해 주가가 오를 것”이라며 “반도체 경기 회복세가 확인되면 현재 78만 원으로 잡아 놓은 목표 주가를 상향 조정할 예정”이라고 말했다.

○ 반도체 경기 회복 여부가 관건

삼성전자 주가는 지난달 10일 이후 빠르게 올라 최근 한 달간 26%나 상승했다.

하지만 미국 경기침체 우려, 반도체 경기 회복 무산 가능성, LCD 경기 하강 등의 리스크 요인이 여전히 남아 있어 올해 연중 상승 랠리를 계속할 수 있을지는 2분기 실적까지 봐야 알 수 있다는 게 증시 전문가들의 분석이다.

삼성전자 주가가 급등했지만 외국인들은 올해 들어 지금까지 1조1184억 원어치를 순매도했다. 기관들은 같은 기간에 7559억 원어치를 순매입했다.

한화증권 서도원 연구원은 “2분기 영업이익이 예상보다 낮은 1조 원대로 떨어지면 주가에 상당한 영향을 미칠 수 있다”며 “반도체 경기 회복이 무산되고 LCD 경기 하강이 예상보다 빨리 나타나면 내년 상반기(1∼6월)에는 실적이 예상보다 나빠질 수도 있다”고 분석했다.

서브프라임 모기지 사태가 미국 내 실물경기에 영향을 끼쳐 소비가 많이 위축돼도 삼성전자의 실적 악화로 이어질 수 있다.

하지만 서 연구원은 “소비 위축이 있더라도 삼성전자의 핵심 사업인 LCD와 휴대전화에 미치는 영향은 크지 않을 것으로 보인다”며 “리스크 요인들이 있지만 반도체 경기가 불황을 벗어나는 단계로 보는 시각이 강한 만큼 올해 삼성전자는 악재보다는 호재 요인이 많다”고 말했다.

신수정 기자 crystal@donga.com

트렌드뉴스

-

1

레이더 비웃는 ‘하늘의 암살자’… 스텔스기가 바꾼 현대戰 양상[글로벌 포커스]

-

2

봉쇄 못 견뎠나…이란, 자국行 생필품 선박에 해협 열어

-

3

“AI 안경 쓰면 상위 5%”…‘컨닝 안경’에 무너진 中 대학가

-

4

지지율 30%P 최대 격차… 질주하는 與, 길잃은 野

-

5

“도망치며 개미만 먹고 버텨”…피격 美조종사들 생존담

-

6

스텔스 기술력 그대로 계승… 함정부터 잠수함까지 ‘더 은밀하게’[글로벌 포커스]

-

7

“제발 바지 살짝만 내려야“ 주사실에 붙은 안내문, 왜?

-

8

“이순신만이 아니었다”…전장을 바꾼 또 한 사람, 나대용 장군

-

9

與충북지사 후보에 신용한…“원팀으로 승리”

-

10

트럼프 前며느리, ‘약물 운전’ 연인 타이거 우즈에 “사랑해”

-

1

지지율 30%P 최대 격차… 질주하는 與, 길잃은 野

-

2

[사설]與에 지지율 30%P나 뒤진 국힘… 그냥 앉아서 고사할 참인지

-

3

尹 탄핵 1년…조국 “내란 잔당, 지방 정치서 살아나면 안 돼”

-

4

[김순덕의 도발] 김부겸이 맞다…대구가 디비져야 보수가 산다

-

5

“파일럿 이란에 포로 잡히면 美 난관 직면”…F-15 피격 파장

-

6

“제발 바지 살짝만 내려야“ 주사실에 붙은 안내문, 왜?

-

7

국힘 “계엄 여러번 사과…컷오프 무소속 출마는 민주당 좋은 일”

-

8

“노인 무임승차 제한 계획 없다” 靑정무수석, 노인회에 해명

-

9

환율 방어에, 3월 외환보유액 40억달러 감소

-

10

국회 나와 증인선서 거부한 박상용, 38분만에 퇴장

트렌드뉴스

-

1

레이더 비웃는 ‘하늘의 암살자’… 스텔스기가 바꾼 현대戰 양상[글로벌 포커스]

-

2

봉쇄 못 견뎠나…이란, 자국行 생필품 선박에 해협 열어

-

3

“AI 안경 쓰면 상위 5%”…‘컨닝 안경’에 무너진 中 대학가

-

4

지지율 30%P 최대 격차… 질주하는 與, 길잃은 野

-

5

“도망치며 개미만 먹고 버텨”…피격 美조종사들 생존담

-

6

스텔스 기술력 그대로 계승… 함정부터 잠수함까지 ‘더 은밀하게’[글로벌 포커스]

-

7

“제발 바지 살짝만 내려야“ 주사실에 붙은 안내문, 왜?

-

8

“이순신만이 아니었다”…전장을 바꾼 또 한 사람, 나대용 장군

-

9

與충북지사 후보에 신용한…“원팀으로 승리”

-

10

트럼프 前며느리, ‘약물 운전’ 연인 타이거 우즈에 “사랑해”

-

1

지지율 30%P 최대 격차… 질주하는 與, 길잃은 野

-

2

[사설]與에 지지율 30%P나 뒤진 국힘… 그냥 앉아서 고사할 참인지

-

3

尹 탄핵 1년…조국 “내란 잔당, 지방 정치서 살아나면 안 돼”

-

4

[김순덕의 도발] 김부겸이 맞다…대구가 디비져야 보수가 산다

-

5

“파일럿 이란에 포로 잡히면 美 난관 직면”…F-15 피격 파장

-

6

“제발 바지 살짝만 내려야“ 주사실에 붙은 안내문, 왜?

-

7

국힘 “계엄 여러번 사과…컷오프 무소속 출마는 민주당 좋은 일”

-

8

“노인 무임승차 제한 계획 없다” 靑정무수석, 노인회에 해명

-

9

환율 방어에, 3월 외환보유액 40억달러 감소

-

10

국회 나와 증인선서 거부한 박상용, 38분만에 퇴장

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개