공유하기

[본보-KCB 조사]“신용 잘 키우고 계십니까”

-

입력 2006년 2월 21일 03시 03분

글자크기 설정

교육 및 소득수준에 따라 정보에 대한 접근 능력이 크게 차이 나는 ‘디지털 디바이드’처럼 신용 부문에서도 ‘크레디트 디바이드’ 현상이 나타나고 있는 것이다.

‘크레디트 디바이드’는 미래의 소득 격차를 더욱 크게 할 수 있다는 점에서 사회적 대책 마련이 필요하다.

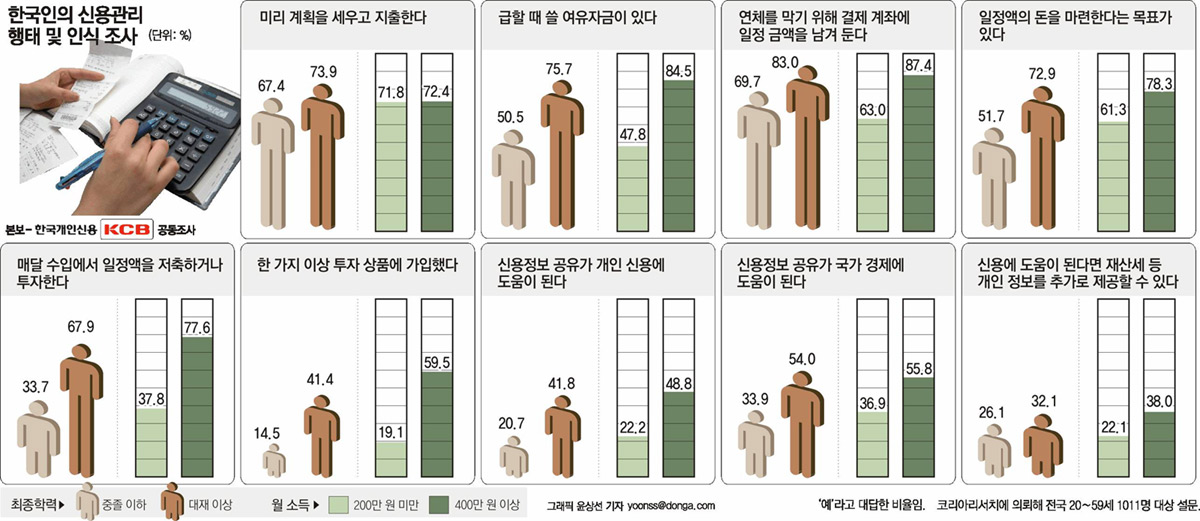

본보가 개인신용평가 전문업체인 한국개인신용(KCB)과 공동으로 전국의 20∼59세 남녀 1011명을 대상으로 ‘금융 행태 및 신용에 대한 인식’을 조사한 결과 학력이나 소득에 따라 신용에 대한 인식 및 신용관리에 큰 차이가 있는 것으로 나타났다.

금융회사들은 몇 만 원의 소액이라도 5일 이상 연체하면 서로 정보를 공유해 불이익을 준다. 신용에 따라 대출 여부나 금리에 차이를 둔다.

그러나 본보 조사 결과 월 소득 200만 원 이하와 중졸 이하 계층은 ‘카드대금 등이 연체되지 않도록 은행계좌에 충분한 돈을 남겨둔다’는 응답이 각각 63.0%와 69.7%에 그쳤다.

월 소득 400만 원 이상과 대학 재학 이상은 이 비율이 87.4%와 83.0%이다.

‘지출할 때 미리 계획을 세운다’ ‘일정 기간 일정액의 돈을 마련하겠다는 목표가 있다’는 등의 응답도 저소득 저학력 층이 훨씬 낮았다.

KCB 김정인(金正仁) 부장은 “경제적으로 취약한 계층일수록 필요할 때 적절한 대출을 받으려면 신용을 관리해야 한다”면서 “그런데도 오히려 신용관리를 덜 하고 있다”고 지적했다.

미국이나 일본이 신용사회로 가면서 거쳤던 ‘크레디트 디바이드’ 현상이 한국에서도 나타나기 시작한 것.

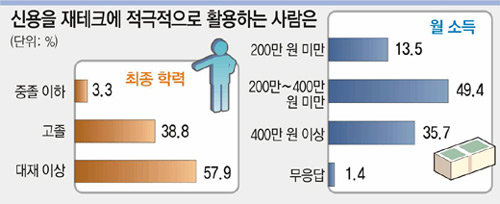

이는 신용에 대한 지식이 있고 신용을 재테크에 적극적으로 활용하는 사람들의 분포를 보면 더 분명하게 드러난다.

전체 응답자 가운데 △신용정보가 금융회사 간에 공유된다는 사실을 알고 있으며 △정보 공유가 본인에게 도움이 된다고 생각하고 △대출을 받아 투자할 의향이 있다는 항목 모두에 ‘그렇다’고 응답한 121명 가운데 월 소득 400만 원 이상은 43명(35.7%)이었으나 200만 원 이하는 16명(13.5%)에 그쳤다.

|

:Credit Divide <크레디트 디바이드>:

계층에 따라 신용도와 신용에 대한 인식, 활용에 차이가 나는 현상. 미국에서 흑인과 백인 사이에 신용카드 발급 건수와 신용대출 현황이 차이가 나는 현상을 설명하는 용어로 2000년경 등장했다.

홍석민 기자 smhong@donga.com

김상훈 기자 sanhkim@donga.com

나선미 전문위원 sunny60@donga.com

◆살림 빠듯할수록 ‘신용 우산’ 꼭 챙겨야

를 클릭하시면 크게볼 수 있습니다.) 를 클릭하시면 크게볼 수 있습니다.) |

신용대출을 받기 위해 최근 C은행을 찾은 A 부장은 고개를 갸우뚱했다. 같은 부서에 있는 B 과장보다 적은 금액을 높은 금리로 빌려야 했기 때문.

A 부장과 B 과장의 연 소득은 각각 약 8000만 원과 5000만 원. 연 소득이 3000만 원이나 많은 A 부장은 4000만 원을 연 10% 금리로 빌린 반면 B 과장은 6000만 원을 연 8.5%에 빌렸다.

비밀은 두 사람의 신용 차이였다.

A 부장은 C은행이 아닌 다른 은행을 주로 이용했고 신용카드 대금을 연체한 경력도 있었다. C은행이 분류한 그의 신용등급은 7등급. 반면 우량 고객인 B 과장은 2등급이었다.

하나은행 신용리스크관리팀 노병호(盧炳鎬) 차장은 “소득이 같더라도 우량 고객과 일반 고객 사이에 대출 한도는 수천만 원, 금리는 1%포인트 이상 차이가 난다”고 말했다.

개인의 신용이 은행 예금이나 부동산처럼 중요한 자산이 되는 시대가 왔다. 신용이 높으면 더 부유해지고 신용이 낮으면 더 가난해진다.

하지만 한국에서는 저소득층일수록 신용 관리 의식이 부족한 것으로 나타났다. 이런 신용의 ‘부익부 빈익빈’ 현상이 바로 ‘크레디트 디바이드’다.

○ 개인신용도 점수화된다

지금까지 개인의 신용정보는 개별 금융회사나 일부 기업신용평가 회사에서 관리했다. 이들 정보는 대부분 카드대금 연체 기록처럼 부정적인 정보들이었다.

하지만 이르면 올해 말부터 공과금이나 신용카드 대금을 밀리지 않고 내면 신용점수가 올라가게 된다. 19개 금융회사가 회원으로 참여한 한국개인신용(KCB)이 ‘신용점수 제도’를 도입해 회원사에 제공하기 때문이다.

이렇게 되면 저소득층이라도 성실하게 생활하면 대출을 받을 때 도움을 받을 수 있다. 하지만 이런 변화를 알고 있는 저소득층은 드물었다.

본보 조사에 따르면 월 소득이 200만 원 미만이라고 대답한 응답자 가운데 22.2%만 이런 사실을 알고 있었다. 월 소득 400만 원 이상 응답자 가운데에선 48.8%가 이런 사실을 알고 있었다.

소득과 학력이 낮을수록 신용관리에 무지한 ‘신용문맹(文盲)’이 될 수 있다는 걸 보여 준다. 앞으로 ‘크레디트 디바이드’가 더 심해질 가능성이 높다는 뜻이다.

○ 한국은 신용혁명 진행 중

외환위기 이후 금융회사들은 일반 소비자에 대한 서비스를 크게 늘렸다. 은행 등은 가계 대출을 크게 늘렸고 신용카드 보급률도 기하급수로 늘어났다.

이른바 ‘신용혁명’이 일어난 것. 이는 중산층을 중심으로 소비가 크게 늘면서 빚을 내 소비하는 신용 대출이 급증하는 현상을 말한다.

삼성캐피탈에 따르면 미국 일본 등 선진국은 1인당 국민소득이 1만 달러를 넘어서던 시점을 전후한 6∼7년간 소비자 금융 시장이 급성장했다. 1970년대 후반에서 80년대 중반 사이다.

한국개인신용 김정인(金正仁) 부장은 “한국에서의 ‘신용혁명’은 외환위기 이후 시작돼 지금까지 계속되고 있다”고 말했다.

특히 한국 경제에서 내수 중심의 성장이 중요해지면서 변화에 가속도가 붙었다.

이런 과정에서 ‘크레디트 디바이드’가 일어나고 있다.

소득과 교육수준이 높은 ‘경제적 강자’는 신용 관리에 더욱 철저한 반면 ‘경제적 약자’는 신용에 대한 인식 자체가 부족한 상태다.

이번 조사에서 ‘미리 계획을 세우고 지출한다’는 항목에서 ‘그렇다’는 응답자는 중졸 이하에서 67.4%였지만 대학 재학 이상 고학력자에서는 73.9%로 높아졌다.

‘연체를 막기 위해 결제 계좌에 일정 금액을 남겨 놓느냐’는 질문에 중졸 이하는 69.7%가 ‘그렇다’고 응답했지만 대재 이상은 83.0%였다. 소득 기준으로도 200만 원 미만은 63.0%, 400만 원 이상 87.4%였다.

신용에 대한 인식 차이는 현재뿐 아니라 미래의 경제 상황까지 좌우할 것으로 보인다.

중졸 이하는 몇 세까지 얼마의 돈을 모으겠다는 목표 의식을 가진 응답자가 51.7%에 불과했다. 이 비율은 대재 이상에서 72.9%로 높아졌다.

소득별로도 200만 원 미만(61.3%) 계층이 400만 원 이상(78.3%)보다 크게 낮았다.

○ 취약계층 신용교육에 신경 써야

‘크레디트 디바이드’를 막기 위해 전문가들은 저소득 저학력 계층에 신용관리의 중요성을 교육하는 게 시급하다고 지적했다.

신용사회로 가면서 개인 신용의 중요성은 점점 더 커지는데 경제적 약자가 손해를 보지 않도록 국가와 사회가 도와야 한다는 것이다.

삼성경제연구소 최숙희(崔淑姬) 수석연구원은 “저(低)신용의 대물림을 막으려면 저소득층 등 사회적 약자에게 정부기관 및 사회단체의 교육과 지원이 집중돼야 한다”고 말했다.

그는 저소득층 밀집 지역에 교육센터를 짓고 대면 교육을 실시하거나 노숙자 등에게 재활자금을 지원할 때 강제로 신용교육을 이수하게 하는 것 등을 예로 들었다.

김상훈 기자 sanhkim@donga.com

홍석민 기자 smhong@donga.com

◆신용관리 상식 알고 계세요?

|

대출은 절대 안받는다 ×

받은뒤 성실히 갚는다 ○

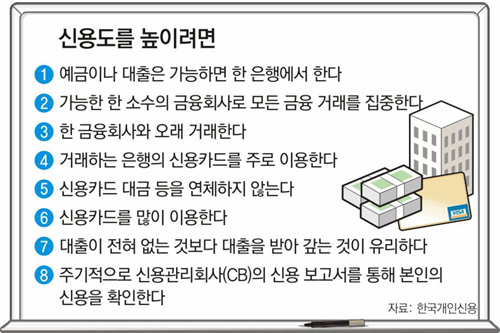

신용도를 높이려면 다음과 같은 항목을 잘 지켜야 한다.

우선 예금과 대출 등 각종 금융거래를 은행 한곳에 몰아 오래 지속하는 게 도움이 된다.

어쩔 수 없이 여러 곳과 거래하더라도 가능한 한 거래하는 금융회사의 수를 줄여 집중도를 높여야 한다. 한번 거래를 시작한 금융회사와는 거래관계를 오래 유지할수록 좋다.

이벤트나 할인 혜택 등 카드회사의 상술에 넘어가 여러 회사의 신용카드를 사용하면 신용관리에 도움이 안 된다. 주로 이용하는 은행의 신용카드를 많이 사용하면 신용카드 사용실적을 올릴 수 있을 뿐만 아니라 이 은행과의 거래 실적을 쌓는 데도 도움이 된다.

○현금보다 신용카드 쓰는 것이 유리

결제수단으로는 현금보다 신용카드를 쓰는 것이 유리하다. 금융회사는 신용정보를 파악할 수 있는 고객을 선호하는데, 현금을 사용하면 본인의 우량한 신용거래 명세를 금융회사에 알릴 방법이 없다.

‘빚 안 지고 살면 신용이 높다’는 것도 오해다. 대출을 전혀 받지 않은 고객은 금융회사로서는 신용도를 알기 힘들지만 대출을 받은 뒤 이를 꼬박꼬박 갚은 고객은 ‘우량 고객’이 된다.

본인의 신용 상태를 주기적으로 체크하는 것도 도움이 된다. 금융회사에 대출을 받으러 갔다가 자신도 기억하지 못하는 오래된 연체 기록 때문에 불이익을 볼 때가 있다. 이를 미리 막으려면 자신의 신용을 자주 확인해야 한다.

○금융사 통한 신용정보 조회 절제를

약간의 수수료(건당 265원)를 내면 전국은행연합회 인터넷 홈페이지(www.credit4u.or.kr)에서 자신의 신용정보를 조회할 수 있다.

다만 여러 금융회사를 직접 방문해 신용정보를 조회하는 것은 피해야 한다.

본인이 자신의 신용정보를 조회하는 건 신용등급에 영향을 주지 않지만 금융회사가 고객의 신용정보를 자주 조회하면 ‘대출이 많은 고객’으로 오해받을 수 있기 때문이다. 대부분의 금융회사는 다른 금융회사의 신용정보 조회 기록이 많은 고객의 신용을 낮게 평가한다.

김상훈 기자 sanhkim@donga.com

트렌드뉴스

-

1

‘대구 신천 캐리어 시신’ 범인은 딸과 사위였다

-

2

트럼프 “전쟁 안 도와준 나라들, 너희 스스로 석유 확보하라”

-

3

46년 만에 ‘서열 2위’ 복귀한 국방차관[횡설수설/김창덕]

-

4

정원오 42.6% vs 오세훈 28.0%…전재수 43.7% vs 박형준 27.1%

-

5

“속이 시원”…상의벗고 난동 문신男, 경찰이 업어치기로 제압

-

6

[사설]수렁에 빠진 국힘… 무기력-불감증-방향감 상실이 더 문제

-

7

장기기증 故김창민 감독… 알고보니 폭행 당해 뇌사

-

8

[단독]국빈 방한 인니 대통령, KF-21 전투기로 호위 무산

-

9

노벨상 꿈꾸는 연구소 맞나…‘소시지 3쪽 밥상’ 교수가 폭로 [e글e글]

-

10

‘트럼프 도서관’ 조감도 공개…내부엔 주먹 치켜든 ‘황금 트럼프상’

-

1

‘국민 70%’ 3577만명에 ‘고유가 지원금’…최대 60만원 준다

-

2

이정현 국힘 공관위원장 두 번째 사의…위원도 전원 사퇴

-

3

트럼프 “전쟁 안 도와준 나라들, 너희 스스로 석유 확보하라”

-

4

국민의힘 “대구 시민이 표 찍는 기계? 김부겸 막말”

-

5

“속이 시원”…상의벗고 난동 문신男, 경찰이 업어치기로 제압

-

6

트럼프, 호르무즈 나몰라라?…폐쇄된채 전쟁 끝내나

-

7

장기기증 故김창민 감독… 알고보니 폭행 당해 뇌사

-

8

법원 “국힘 김영환 컷오프 효력정지”…정당 공천에 이례적 개입

-

9

노벨상 꿈꾸는 연구소 맞나…‘소시지 3쪽 밥상’ 교수가 폭로 [e글e글]

-

10

李 “쓰레기봉투 재고 충분…지엽적 문제 과장”

트렌드뉴스

-

1

‘대구 신천 캐리어 시신’ 범인은 딸과 사위였다

-

2

트럼프 “전쟁 안 도와준 나라들, 너희 스스로 석유 확보하라”

-

3

46년 만에 ‘서열 2위’ 복귀한 국방차관[횡설수설/김창덕]

-

4

정원오 42.6% vs 오세훈 28.0%…전재수 43.7% vs 박형준 27.1%

-

5

“속이 시원”…상의벗고 난동 문신男, 경찰이 업어치기로 제압

-

6

[사설]수렁에 빠진 국힘… 무기력-불감증-방향감 상실이 더 문제

-

7

장기기증 故김창민 감독… 알고보니 폭행 당해 뇌사

-

8

[단독]국빈 방한 인니 대통령, KF-21 전투기로 호위 무산

-

9

노벨상 꿈꾸는 연구소 맞나…‘소시지 3쪽 밥상’ 교수가 폭로 [e글e글]

-

10

‘트럼프 도서관’ 조감도 공개…내부엔 주먹 치켜든 ‘황금 트럼프상’

-

1

‘국민 70%’ 3577만명에 ‘고유가 지원금’…최대 60만원 준다

-

2

이정현 국힘 공관위원장 두 번째 사의…위원도 전원 사퇴

-

3

트럼프 “전쟁 안 도와준 나라들, 너희 스스로 석유 확보하라”

-

4

국민의힘 “대구 시민이 표 찍는 기계? 김부겸 막말”

-

5

“속이 시원”…상의벗고 난동 문신男, 경찰이 업어치기로 제압

-

6

트럼프, 호르무즈 나몰라라?…폐쇄된채 전쟁 끝내나

-

7

장기기증 故김창민 감독… 알고보니 폭행 당해 뇌사

-

8

법원 “국힘 김영환 컷오프 효력정지”…정당 공천에 이례적 개입

-

9

노벨상 꿈꾸는 연구소 맞나…‘소시지 3쪽 밥상’ 교수가 폭로 [e글e글]

-

10

李 “쓰레기봉투 재고 충분…지엽적 문제 과장”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0