공유하기

IMF이후 총수 그룹지배력 계속 떨어져

-

입력 2006년 2월 7일 03시 05분

글자크기 설정

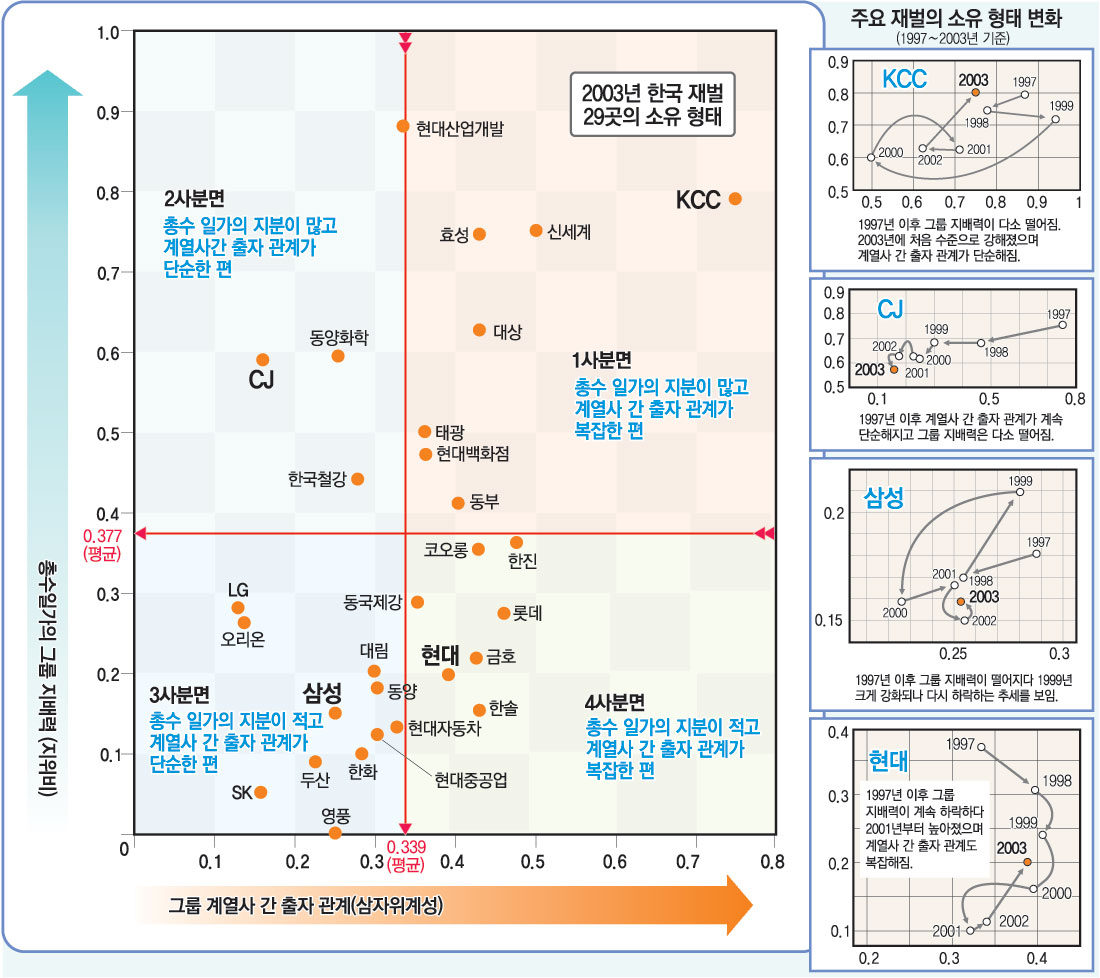

▽지분 줄어들고 분산=장 교수팀은 총수의 그룹 지배력을 0에서 1까지의 범위인 ‘지위비(地位比)’ 개념을 활용했다. 지위비가 1이면 총수 일가가 모든 계열사의 주식을 100% 소유하고 있다는 의미다.

1997년 이후 국내 29개 상위 그룹의 평균은 0.431(1997년), 0.371(1998년), 0.419(1999년), 0.372(2000년), 0.373(2001년), 0.359(2002년), 0.377(2003년) 등으로 다소의 기복은 있으나 지속적인 하락 추세다. 이는 정부의 소유권 규제나 상속 등으로 총수 일가의 지분이 줄어들고 지분이 많이 분산됐다는 것을 의미한다.

2003년 말을 기준으로 그룹 지배력이 막강한 상위 5개 그룹은 현대산업개발(0.888), KCC(0.798), 신세계(0.758), 효성(0.754), 대상(0.630) 등이었다. 하위 5개 그룹은 SK(0.053), 두산(0.097), 한화(0.105), 현대중공업(0.125), 현대자동차(0.135) 등이었다.

국내 최대 기업인 삼성은 29개 그룹 중 아래에서 7번째였다.

▽29개 그룹 4개 군(群)으로 분류=장 교수팀은 총수 일가의 그룹 지배력과 함께 ‘계열사 간 출자 관계’를 또 다른 개념으로 활용해 각 그룹의 지배구조 위치를 그래프상에 표시했다.▶그래픽 참조

그룹 지배력을 수직축(Y축)으로, 출자관계를 수평축(X축)으로 한 4사분면 그래픽을 만든 뒤 29개 그룹을 4개 군으로 분류했다.

‘계열사 간 출자관계’는 총수가 계열사 간에 어떤 지분 관계를 통해 경영권을 유지하고 있느냐를 나타낸다. 순환출자와 중복출자가 복잡할수록, 계열사의 지분을 간접적으로 소유할수록 0∼1의 범위 내에서 수치가 높아진다.

1사분면(우측 상단) 그룹군인 태광 KCC 신세계 등은 1980년대식 그룹이다. 이들은 그룹 지배력과 출자 관계의 복잡성이 높다. 자연히 총수 중심의 강고한 지배구조를 갖는다. 이 때문에 외부의 경영권 공격에 별다른 위기의식을 느끼지 않는다고 볼 수 있다.

2사분면(좌측 상단)에 있는 한국철강 동양화학 CJ 등은 총수 일가의 지분이 높으나 계열 분리를 한 그룹이다. 이들은 한두 개 핵심 계열사에 대한 일가의 지분이 매우 높고 이 핵심 계열사가 나머지 계열사의 지분을 많이 갖고 있는 형태다. 지주회사와 유사한 지배구조다.

3사분면(좌측 하단)은 ‘경영권 위험지역’이다. 삼성 SK 현대 한화 두산 등이 대표적이다. 총수 일가의 지분이 많지 않고 출자 관계가 단순해 외부의 경영권 공격에 취약한 구조다. 또 총수 일가 내부에서 분란이 일어났을 때 경영권이 흔들릴 가능성도 상대적으로 높다.

LG그룹은 3사분면에 속하기는 하지만 2003년 LS전선을 분리하면서 지주회사 체제로 전환하는 상황이어서 그룹 지배력이 상대적으로 높다.

4사분면(우측 하단)에 속하는 전형적인 그룹은 많지 않다. 이들은 그룹 지배력은 낮고 출자 관계는 복잡한 일본식 재벌형태다.

▽현대 경영권 위협 받기도=2003년 11월 벌어졌던 현대그룹 경영권 분쟁은 총수 일가의 그룹 지배력이 떨어진 그룹이 경영권을 위협받을 수 있다는 사실을 극명하게 보여 준 사례였다.

KCC는 현대그룹의 지주회사 격인 현대엘리베이터 지분의 40% 이상을 확보해 현대그룹 인수 일보 직전까지 갔다.

서울대 장덕진 교수팀은 현대그룹은 외환위기를 거치면서 총수의 지배력이 매우 취약해졌기 때문에 총수의 그룹지배력이 강한 KCC의 경영권 공격을 받았다고 해석한다.

총수 일가의 그룹 지배력은 현대그룹이 1997년 0.37에서 2001년 0.10으로 크게 낮아졌다. 반면 KCC 총수 일가의 지배력 수치는 2003년 0.79로 29개 그룹 가운데 2위였다.

장 교수는 “적은 자본으로 그룹을 효율적으로 지배한 한국적 기업지배 구조는 경영환경이 변하면서 경영권 위협에 노출되는 아킬레스힘줄이 됐다”고 말했다.

▽“지주회사 체제 전환 유인책 필요”=대부분의 그룹은 경영권 유지와 상속 문제 등의 고민을 안고 있다. 이 때문에 △총수 일가의 출자액 늘리기 △그룹 분리 △지주회사 체제로의 전환 등을 통해 지배구조를 강화하려 한다.

특히 3사분면에 있는 그룹들이 어떤 방법으로 지배구조를 강화할지 주목된다. 총수 일가가 대규모 출자를 하려면 자금력이 뒷받침돼야 한다.

또 계열사 간 출자로 지배구조를 강화하는 것은 공정거래법상 한계가 있다. SK처럼 소액 주주의 지지를 이끌어내 경영권을 지키려면 ‘투명경영’을 약속해야 한다.

장 교수는 “현 제도는 기업의 지배구조 강화 움직임을 제약하고 있다”며 “자본시장의 외국인 자본 비율이 절반이 넘은 상황에서 재벌들을 지주회사 구조로 유도할 수 있는 정부의 장기적인 ‘로드맵’이 필요하다”고 지적했다.

이에 대해 고려대 장하성(張夏成) 교수는 “그룹 가운데 일부는 현 위치에서 버틸 것이고 삼성과 같은 글로벌 기업들은 계열 분리 방법이 대세가 될 수도 있을 것”이라고 전망했다.

를 클릭하시면 크게볼 수 있습니다.) 를 클릭하시면 크게볼 수 있습니다.) |

■ 어떻게 분석했나

서울대 장덕진 교수팀은 총수들이 그룹 계열사의 지분을 얼마나 갖고 있으며 계열사의 출자 관계를 어떤 식으로 이용해 지배력을 행사하고 있는가에 초점을 맞춰 네트워크 개념으로 분석했다.

그룹이란 특정한 구조는 계열사의 관계 속에서 이뤄진다는 가정하에 총수의 지분 정도와 계열사 간 관계를 수치화해 좌표상에서 보여 줬다.

그룹 지배력(지위비)은 총수 일가의 보유 주식 수를 총주식 수로 나눈 뒤 자본총계(기업의 자본금 이익잉여금 등을 계산한 것)를 곱해 산출했다.

‘계열사 간 출자 관계(3자위계성·三者位階性)’는 계열사 간에 실제 존재하는 네트워크 수를 존재 가능한 네트워크 수로 나눈 비율이어서 단순한 지분 출자 비율은 아니다.

장 교수 팀은 계열사 수, 분리 여부, 출자총액제한제도, 부채비율, 자산대비 수익률, 총수직접투자 회사 수, 매출액 증가분 등을 감안해 이를 계산했다.

하지만 장 교수팀의 연구는 소유 구조만을 가지고 분석을 시도했기 때문에 이를 바탕으로 지배구조 모두를 해석할 수는 없다. 우호 지분 등은 고려하지 않았고 그룹의 구조조정본부 등을 통한 비공식적인 지배 기구도 분석 대상에서 제외했다.

정세진 기자 mint4a@donga.com

김광현 기자 kkh@donga.com

정세진 기자 mint4a@donga.com

트렌드뉴스

-

1

“AI 안경 쓰면 상위 5%”…‘컨닝 안경’에 무너진 中 대학가

-

2

3차 오일쇼크? 아니, 더 무서운 첫번째 ‘나프타 쇼크’가 왔다[딥다이브]

-

3

레이더 비웃는 ‘하늘의 암살자’… 스텔스기가 바꾼 현대戰 양상[글로벌 포커스]

-

4

“레고 같다” 조롱받던 우크라이나 드론, 걸프국 영공 방어 핵심으로 부상

-

5

스텔스 기술력 그대로 계승… 함정부터 잠수함까지 ‘더 은밀하게’[글로벌 포커스]

-

6

봉쇄 못 견뎠나…이란, 자국行 생필품 선박에 해협 열어

-

7

트럼프 “이란에 지옥 펼쳐질 때까지 48시간 남았다”

-

8

트럼프 前며느리, ‘약물 운전’ 연인 타이거 우즈에 “사랑해”

-

9

“이순신만이 아니었다”…전장을 바꾼 또 한 사람, 나대용 장군

-

10

지지율 30%P 최대 격차… 질주하는 與, 길잃은 野

-

1

지지율 30%P 최대 격차… 질주하는 與, 길잃은 野

-

2

尹 탄핵 1년…조국 “내란 잔당, 지방 정치서 살아나면 안 돼”

-

3

[김순덕의 도발] 김부겸이 맞다…대구가 디비져야 보수가 산다

-

4

[사설]與에 지지율 30%P나 뒤진 국힘… 그냥 앉아서 고사할 참인지

-

5

“노인 무임승차 제한 계획 없다” 靑정무수석, 노인회에 해명

-

6

“파일럿 이란에 포로 잡히면 美 난관 직면”…F-15 피격 파장

-

7

“제발 바지 살짝만 내려야“ 주사실에 붙은 안내문, 왜?

-

8

국힘 “계엄 여러번 사과…컷오프 무소속 출마는 민주당 좋은 일”

-

9

“장난으로”…다주택 쓰레기 더미에 불 지른 초등생 2명 입건

-

10

트럼프 “이란에 지옥 펼쳐질 때까지 48시간 남았다”

트렌드뉴스

-

1

“AI 안경 쓰면 상위 5%”…‘컨닝 안경’에 무너진 中 대학가

-

2

3차 오일쇼크? 아니, 더 무서운 첫번째 ‘나프타 쇼크’가 왔다[딥다이브]

-

3

레이더 비웃는 ‘하늘의 암살자’… 스텔스기가 바꾼 현대戰 양상[글로벌 포커스]

-

4

“레고 같다” 조롱받던 우크라이나 드론, 걸프국 영공 방어 핵심으로 부상

-

5

스텔스 기술력 그대로 계승… 함정부터 잠수함까지 ‘더 은밀하게’[글로벌 포커스]

-

6

봉쇄 못 견뎠나…이란, 자국行 생필품 선박에 해협 열어

-

7

트럼프 “이란에 지옥 펼쳐질 때까지 48시간 남았다”

-

8

트럼프 前며느리, ‘약물 운전’ 연인 타이거 우즈에 “사랑해”

-

9

“이순신만이 아니었다”…전장을 바꾼 또 한 사람, 나대용 장군

-

10

지지율 30%P 최대 격차… 질주하는 與, 길잃은 野

-

1

지지율 30%P 최대 격차… 질주하는 與, 길잃은 野

-

2

尹 탄핵 1년…조국 “내란 잔당, 지방 정치서 살아나면 안 돼”

-

3

[김순덕의 도발] 김부겸이 맞다…대구가 디비져야 보수가 산다

-

4

[사설]與에 지지율 30%P나 뒤진 국힘… 그냥 앉아서 고사할 참인지

-

5

“노인 무임승차 제한 계획 없다” 靑정무수석, 노인회에 해명

-

6

“파일럿 이란에 포로 잡히면 美 난관 직면”…F-15 피격 파장

-

7

“제발 바지 살짝만 내려야“ 주사실에 붙은 안내문, 왜?

-

8

국힘 “계엄 여러번 사과…컷오프 무소속 출마는 민주당 좋은 일”

-

9

“장난으로”…다주택 쓰레기 더미에 불 지른 초등생 2명 입건

-

10

트럼프 “이란에 지옥 펼쳐질 때까지 48시간 남았다”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0