공유하기

[머니 컨설팅]다가구, 주택 사용 3개층 초과땐 ‘다주택’

- 동아일보

-

입력 2019년 9월 3일 03시 00분

글자크기 설정

옥탑철거 등 요건 충족해야 중과세 면해

상가 겸용 다가구주택의 양도세

A. 다가구주택은 미묘한 차이로 인해 1주택 비과세 혜택을 받거나 다주택 중과세가 적용된다. 이 때문에 양도세 부담 세액에 큰 차이가 날 수 있어 각별한 주의가 필요하다.

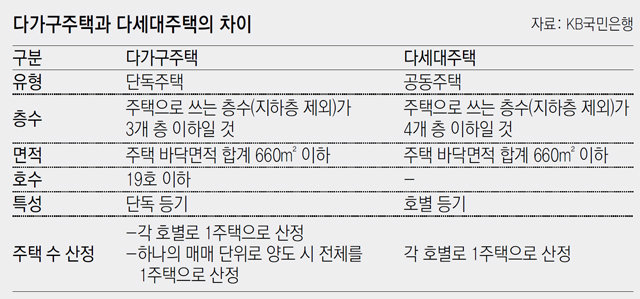

소득세법에서는 다가구주택의 주택 수를 계산할 때 각 호별로 1주택으로 보되 하나의 매매 단위로 거래하는 경우에는 전체를 1주택으로 볼 수 있고, 주택 면적이 상가 면적보다 크다면 전부를 주택으로 본다. 이때 다가구주택은 건축법 시행령에 따라 주택으로 쓰는 층수(지하층 제외)가 3개 층 이하여야 하고, 주택 바닥 면적 합계가 660m² 이하여야 한다. 또 호수가 19호이거나 그보다 적어야 한다. 옥탑이 있는 경우 그 면적이 건축 면적의 8분의 1을 초과하면 하나의 층으로 계산된다.

질문자의 경우 1주택자에 해당된다면 고가주택으로 양도금액 9억 원 초과 비율에 대해서만 과세되며 장기보유특별공제 80%가 적용되므로 양도세는 약 6500만 원이다.

하지만 1층 상가를 사실상 주택으로 용도 변경해 사용하거나, 옥탑의 주거용 면적이 건축 면적의 8분의 1을 초과한다면 주택으로 사용하는 층이 3개 층을 초과하는 것으로 분류될 수도 있다.

2017년부터 국세청은 다가구주택에 대해 실제 주택으로 사용되는 층이 4개 층 이상인 경우 건축법 시행령에서 정한 요건을 충족하지 못하므로 1주택이 아니라 호별로 주택 수를 산정해 양도소득세를 추징하고 있다.

따라서 다가구주택을 양도할 때 절세를 위해서는 다가구주택이 사실상 어떻게 사용되고 있는지 현황을 살펴 건축법 시행령의 요건을 위배하는지 봐야 한다. 만일 요건을 위배하는 상황이라면 사용 용도를 원상 복구하거나 옥탑을 철거하는 등의 방법을 통해 요건을 충족하도록 해야만 절세할 수 있다.

한편 2019년 세법 개정안에는 2022년 이후 양도분에 대해 하나의 건물에 상가와 주택이 복합된 것으로 양도 금액이 9억 원을 초과하는 경우에는 주택 면적이 상가 면적보다 크더라도 상가 부분을 주택으로 간주하지 않는 내용이 포함돼 있다. 따라서 상가 겸용 다가구주택으로 1주택 비과세가 가능한 경우라면 2021년까지 양도하는 것이 절세에 유리할 것으로 보인다.

이호용KB국민은행 WM스타자문단 세무사

이호용KB국민은행 WM스타자문단 세무사

머니 컨설팅 >

구독

![[머니 컨설팅]최대수익률 제한 없는 ‘펀드연계 ELD’… 은행이 정기예금처럼 원금보장 ‘든든’](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2019/09/10/97357070.1.jpg)

이런 구독물도 추천합니다!

-

테크챗

구독

-

기고

구독

-

오늘의 운세

구독

트렌드뉴스

-

1

울릉도 갔던 박단, 경북대병원 응급실 출근… “애써보겠다”

-

2

[단독]주한미군 패트리엇 ‘오산기지’ 이동… 수송기도 배치

-

3

“우리 아들-딸 왜 죽어야하나” 항의…팔 부러진채 끌려나갔다

-

4

대표 K방산 ‘천궁-II’ 뭐길래…‘명중률 96%’에 중동 UAE 추가요청 쇄도

-

5

법원, 장동혁 지도부의 배현진 징계 효력정지

-

6

쿠웨이트 추락 美조종사, 적군 오인에 ‘몽둥이 위협’ 혼비백산

-

7

12% 폭락 다음날 9.6% 폭등… 대외변수에 허약한 ‘현기증 증시’

-

8

‘오탈자’ 변시 낭인 2000명 눈앞… “정원 늘려야” vs “이미 포화”

-

9

美, 최신예 미사일 ‘프리즘’ 이란서 처음 쐈다…“추종 불허 전력”

-

10

트럼프의 ‘대리 지상전’… 쿠르드軍, 이란 진격

-

1

배현진 징계 효력 중지…“장동혁 지금이라도 반성하라”

-

2

李 “주유소 휘발유 값 폭등…돈이 마귀라지만 너무 심해”

-

3

李 “‘다음은 北’ 이상한 소리하는 사람 있어…무슨 득 있나”

-

4

[김순덕 칼럼]‘삼권장악 대통령’으로 역사에 기록될 텐가

-

5

“우리 아들-딸 왜 죽어야하나” 항의…팔 부러진채 끌려나갔다

-

6

김어준에 발끈한 총리실…“중동 대책회의 없다고? 매일 챙겼다”

-

7

트럼프, 결국 ‘대리 지상전’…쿠르드 반군 “美요청에 이란 공격”

-

8

법원, 장동혁 지도부의 배현진 징계 효력정지

-

9

與 경남도지사 후보 김경수 단수 공천

-

10

국힘, 靑 앞서 의총…“李, 사법 악법 공포하면 역사 죄인될 것”

트렌드뉴스

-

1

울릉도 갔던 박단, 경북대병원 응급실 출근… “애써보겠다”

-

2

[단독]주한미군 패트리엇 ‘오산기지’ 이동… 수송기도 배치

-

3

“우리 아들-딸 왜 죽어야하나” 항의…팔 부러진채 끌려나갔다

-

4

대표 K방산 ‘천궁-II’ 뭐길래…‘명중률 96%’에 중동 UAE 추가요청 쇄도

-

5

법원, 장동혁 지도부의 배현진 징계 효력정지

-

6

쿠웨이트 추락 美조종사, 적군 오인에 ‘몽둥이 위협’ 혼비백산

-

7

12% 폭락 다음날 9.6% 폭등… 대외변수에 허약한 ‘현기증 증시’

-

8

‘오탈자’ 변시 낭인 2000명 눈앞… “정원 늘려야” vs “이미 포화”

-

9

美, 최신예 미사일 ‘프리즘’ 이란서 처음 쐈다…“추종 불허 전력”

-

10

트럼프의 ‘대리 지상전’… 쿠르드軍, 이란 진격

-

1

배현진 징계 효력 중지…“장동혁 지금이라도 반성하라”

-

2

李 “주유소 휘발유 값 폭등…돈이 마귀라지만 너무 심해”

-

3

李 “‘다음은 北’ 이상한 소리하는 사람 있어…무슨 득 있나”

-

4

[김순덕 칼럼]‘삼권장악 대통령’으로 역사에 기록될 텐가

-

5

“우리 아들-딸 왜 죽어야하나” 항의…팔 부러진채 끌려나갔다

-

6

김어준에 발끈한 총리실…“중동 대책회의 없다고? 매일 챙겼다”

-

7

트럼프, 결국 ‘대리 지상전’…쿠르드 반군 “美요청에 이란 공격”

-

8

법원, 장동혁 지도부의 배현진 징계 효력정지

-

9

與 경남도지사 후보 김경수 단수 공천

-

10

국힘, 靑 앞서 의총…“李, 사법 악법 공포하면 역사 죄인될 것”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0