공유하기

“25세부터 月60만원 연금 잘 굴리면, 60세에 10억 마련 가능”

- 동아일보

-

입력 2022년 12월 8일 03시 00분

글자크기 설정

[당신의 노후는 안녕하십니까]〈3·끝〉선진국은 퇴직연금 어떻게 굴리나

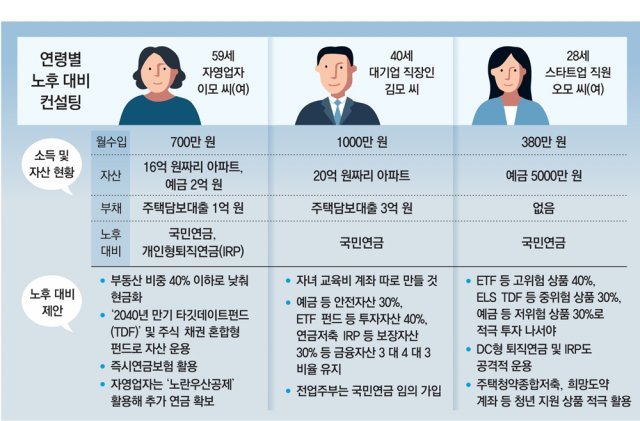

이 씨에게 권용수 삼성증권 은퇴연구소장(55)은 “당장 노후 준비를 시작하지 않으면 은퇴가 늦어지는 것은 물론이고 경제적으로 힘든 노년을 보낼 수밖에 없다”고 했다. 이 씨와 40대 직장인, 20대 사회초년생이 2일과 5일 각각 권 소장을 만나 노후 대비 상담을 받았다.

○ 50대 후반…‘보유 자산 현금화’ 가장 중요

이 씨 같은 예비 은퇴자는 보유 자산으로 매달 쓸 수 있는 현금을 만드는 게 중요하다. 통상 1억 원의 자산에서 월 30만 원의 현금이 나온다. 은퇴할 때 10억 원의 자산을 굴려야 현금 300만 원에 국민연금 100만 원을 보태 노후 월 생활비 400만 원을 만들 수 있다. 권 소장은 “자산이 부동산에 묶여 있으면 쓸 현금은 없고 급전이 필요할 때 빚을 낼 수밖에 없다. 집을 옮겨서라도 부동산 비중을 총자산의 40% 이하로 만들어야 한다”고 했다.앞으로 3∼10년간 금융자산의 40%는 예금 등 안전자산에 묻어 두고, 나머지는 ‘2040 타깃데이트펀드(TDF)’와 주식과 채권을 섞은 ‘밸런스펀드’로 자산을 불리는 게 좋다. TDF는 은퇴 시점이 가까워질수록 안전자산인 채권 비중은 높이고 주식 비중은 낮추는 펀드다. 2030, 2040, 2050 등 숫자가 앞에 붙는데 목표 은퇴 시점을 뜻한다.

○ 40대는 ‘자녀 교육비 전용 통장’ 만들어야

40대는 본격적으로 자산을 불려야 하는 시기다. 금융자산의 30%는 예·적금 등 안전자산에 넣고, 40%는 상장지수펀드(ETF) 등 투자자산에, 30%는 연금저축·IRP 등 보장자산으로 굴려야 한다. 다소 위험이 있더라도 ETF 등에 장기 투자하면 수익을 낼 수 있다.

40대는 자녀 교육비·양육비 계좌를 만들어 관리하는 게 중요하다. 권 소장은 “자녀 1명을 대학까지 보내는 데 평균 3억7500만 원이 든다”며 “교육비·양육비 계좌를 따로 정해 미리 정한 비율을 넘지 않게 관리해야 한다”고 했다. 연금저축과 IRP는 매년 1800만 원을 납입할 수 있고 최대 700만 원(50세 이상 900만 원)까지 세액공제를 받을 수 있어 연간 700만 원은 납입하는 게 좋다.

○ 20대는 시간이 무기…공격적 투자 하라

스타트업에 다니는 오모 씨(28)는 월급 380만 원의 절반은 저축하고 있다. 권 소장은 “20대는 시간이라는 강력한 무기가 있기 때문에 ETF 등 위험이 높은 투자 상품에 자산의 40%를 투자하라”고 했다. 여기에 더해 30%는 ‘2050, 2060 TDF’와 주가연계증권(ELS) 같은 중위험 상품으로 굴리는 게 좋다. 또 은퇴까지 시간이 많기 있기 때문에 개인이 직접 운용하는 확정기여(DC)형 퇴직연금에 가입해 적극 운용하는 게 좋다. 25세 때부터 매달 60만 원을 적립해 연 7%의 수익률로 퇴직연금을 굴리면 60세에 10억 원의 자산을 모을 수 있다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

박상용 추가 감찰? 檢 내부 “이럴거면 임은정도 징계하라”

-

2

한혜진, ♥기성용과 오랜만에 데이트…딸과 함께 ‘훈훈’ 나들이

-

3

내일부터 국민 70%에 ‘10만~25만원’…신청 첫주 요일제

-

4

故최진실 딸 최준희 결혼식 공개…사회 조세호가 맡아

-

5

“늙은 혈액 줄기세포 젊어졌다”…역노화 단서 발견 [노화설계]

-

6

“내가 가진 돈이 자식 망칠까” 걱정하는 부자 부모들

-

7

정장차림에 꾹 닫은 입…北 내고향여자축구단, 8년 만에 방남

-

8

진흙탕 서울시장 선거…GTX 부실 시공 “吳 책임” vs 鄭 폭행 공방에 “맞고발”

-

9

‘21세기 대군부인’ 논란 속 종영…아이유 “미흡한건 제 잘못”

-

10

긴급조정, 1963년 이후 4차례 발동…조선-車-항공 파업 막았다

-

1

與 “정청래 테러 모의 제보”…경찰수사·신변보호 요청

-

2

“삼성전자, ‘연봉의 607%’ 메모리 성과급 제안했었다”

-

3

정청래 “다 먹고 살자고 하는 일인데…테러 모의 참담하고 괴로워”

-

4

중학생 아들 ‘욕설’에 손으로 엉덩이 때렸다고…경찰, 父 입건 조사

-

5

김민석 “삼성전자 파업시 긴급조정 등 모든 수단 강구”

-

6

홍준표 “국힘은 국민의짐, 사익집단…새 정통보수당 나와야”

-

7

고비마다 대통령들은 ‘시장’에 간다…지켜보는 野는 ‘불편’

-

8

이재용 회장 “국민께 머리 숙여 사죄…비바람 제가 맞겠다”

-

9

“美 반도체 산업을 훔쳐갔다” 중국 다녀온 트럼프, 대만에 화살

-

10

정장차림에 꾹 닫은 입…北 내고향여자축구단, 8년 만에 방남

트렌드뉴스

-

1

박상용 추가 감찰? 檢 내부 “이럴거면 임은정도 징계하라”

-

2

한혜진, ♥기성용과 오랜만에 데이트…딸과 함께 ‘훈훈’ 나들이

-

3

내일부터 국민 70%에 ‘10만~25만원’…신청 첫주 요일제

-

4

故최진실 딸 최준희 결혼식 공개…사회 조세호가 맡아

-

5

“늙은 혈액 줄기세포 젊어졌다”…역노화 단서 발견 [노화설계]

-

6

“내가 가진 돈이 자식 망칠까” 걱정하는 부자 부모들

-

7

정장차림에 꾹 닫은 입…北 내고향여자축구단, 8년 만에 방남

-

8

진흙탕 서울시장 선거…GTX 부실 시공 “吳 책임” vs 鄭 폭행 공방에 “맞고발”

-

9

‘21세기 대군부인’ 논란 속 종영…아이유 “미흡한건 제 잘못”

-

10

긴급조정, 1963년 이후 4차례 발동…조선-車-항공 파업 막았다

-

1

與 “정청래 테러 모의 제보”…경찰수사·신변보호 요청

-

2

“삼성전자, ‘연봉의 607%’ 메모리 성과급 제안했었다”

-

3

정청래 “다 먹고 살자고 하는 일인데…테러 모의 참담하고 괴로워”

-

4

중학생 아들 ‘욕설’에 손으로 엉덩이 때렸다고…경찰, 父 입건 조사

-

5

김민석 “삼성전자 파업시 긴급조정 등 모든 수단 강구”

-

6

홍준표 “국힘은 국민의짐, 사익집단…새 정통보수당 나와야”

-

7

고비마다 대통령들은 ‘시장’에 간다…지켜보는 野는 ‘불편’

-

8

이재용 회장 “국민께 머리 숙여 사죄…비바람 제가 맞겠다”

-

9

“美 반도체 산업을 훔쳐갔다” 중국 다녀온 트럼프, 대만에 화살

-

10

정장차림에 꾹 닫은 입…北 내고향여자축구단, 8년 만에 방남

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0