“청년도약계좌, 자산은 안보고 월급따져 탈락… 이게 공정한가요”

- 동아일보

공유하기

글자크기 설정

연봉 4800만원 넘으면 장려금 없어, “연봉 적은 금수저는 혜택 받는데…”

자산없는 흙수저 직장인들 ‘부글’… 정부 장려금 주는 청년 복지정책

형편 어려워도 일정 소득 땐 배제… “목돈 마련 기회마저 안주니 억울”

전문가 “자산 감안한 기준 필요”

“자산 규모는 안 따지고 단순히 월급이 좀 많다고 정부 장려금을 주지 않는 게 공정한가요?”

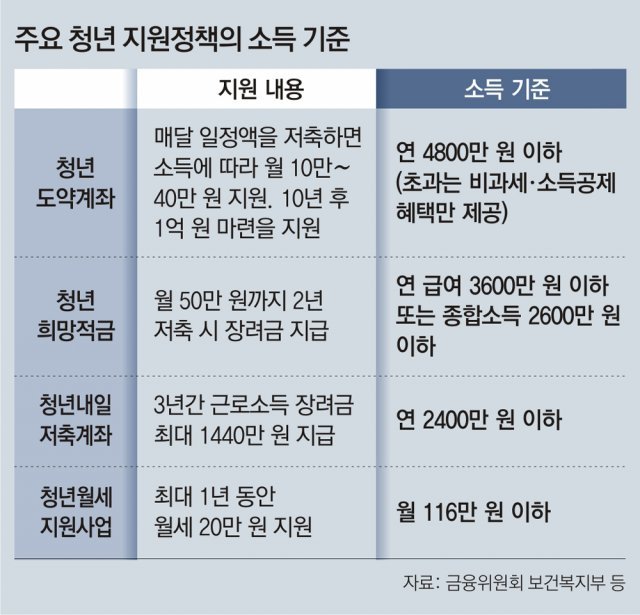

지난해 대기업에 입사한 이모 씨(26)는 정부가 내년 도입을 추진 중인 ‘청년도약계좌’ 가입 요건을 보고 씁쓸함을 감추지 못했다. 청년도약계좌는 가입자가 매달 일정액을 저축하면 정부가 소득에 따라 월 10만∼40만 원의 장려금을 지원해 10년 후 최대 1억 원을 마련하도록 돕는 정책이다. 정부가 검토 중인 안에 따르면 연봉이 5000만 원가량인 이 씨는 소득 기준(연소득 4800만 원 이하)을 넘어 장려금 지급 대상이 아니다.

형편이 넉넉지 않은 이 씨 집에서 네 식구 중 벌이가 있는 건 이 씨뿐이다. 월급 중 150만 원가량은 생활비와 동생 학원비 등으로 빠져나간다. 이 씨는 “아등바등 살면서 식구를 부양하고, 미래도 준비해야 하는데 왜 정부 지원 대상에서 제외되는지 모르겠다”고 푸념했다.

○ “분명 흙수저인데 왜 탈락?”

‘청년 표심’을 염두에 두고 정부가 다양한 청년 지원 정책을 내놓고 있지만 이를 지켜보는 ‘흙수저’ 직장인 청년들은 상대적 박탈감에 시달리고 있다. 상당수 정책이 자산은 고려하지 않고 소득에 따라 지원 여부가 갈리는 탓이다. ‘금수저’라도 연봉이 적거나 고정 수입이 없으면 각종 혜택을 받을 수 있지만, 반대로 소득이 기준선을 넘으면 자산이 없어도 지원을 못 받는 경우가 적지 않다.외국계 기업에 다니는 4년 차 직장인 김모 씨(32)는 2년 만기를 채우면 최고 연 10%대 이자를 받을 수 있다는 말을 듣고 이 적금에 가입하려다가 포기했다. 연봉이 4000만 원가량이어서 가입 조건(연 급여 3600만 원 이하)을 벗어난 탓이다. 올해 말 결혼을 앞둔 김 씨는 예식비와 전셋집 마련까지 가족 도움 없이 홀로 감당해야 하는 상황이다. 김 씨는 “생활비를 쓰고 나면 결혼 준비를 어떻게 해야 할지 막막한데 목돈 마련 기회를 주지 않는다는 게 억울하다”고 했다.

최대 1년 동안 월세 20만 원을 지원하는 국토교통부의 ‘청년월세지원사업’도 월 116만 원을 넘게 받으면 지원을 받지 못한다. 3년 차 중소기업 직장인 김우현 씨(30)는 “월세 부담이라도 덜려고 알아봤는데 소득 기준에서 탈락했다”며 “어느 세월에 돈 모아 결혼하고 전셋집이라도 구할 수 있을지 막막하다”고 했다. 월세 40만 원짜리 반지하 월셋방에 사는 김 씨는 월급 250만 원 중 50만 원을 혼자 식당을 운영하는 어머니께 보태드리며 빠듯하게 살고 있다.

○ 지원책에 자산 기준 고려해야

반면 취업 준비생 강모 씨(27)는 부모가 시가 12억 원 아파트에 살지만 자신의 소득은 없기에 청년희망적금에 가입할 수 있었다. 강 씨는 부모님으로부터 한 달에 용돈 60만 원가량을 받는다. 적금 납입금(월 50만 원)도 부모님이 대신 내 주고 있다. 강 씨는 “부모님이 자산이 있다고 지원에서 배제돼야 한다고 생각하진 않지만, 정작 지원이 필요한 청년들이 탈락하는 건 잘못”이라고 했다.석재은 한림대 사회복지학과 교수는 “대기업에 다녀도 자산이 적고, 가족을 부양하면서 미래를 계획하기 어려운 청년들이 많다”고 지적했다. 정익중 이화여대 사회복지학과 교수도 “부모님으로부터 자산 형성에 도움을 받을 수 없는 계층에 대해 융통성 있는 지원이 이뤄져야 한다”고 했다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

손님이 버린 복권 185억원 당첨…편의점 직원이 챙겼다 소송 당해

-

2

“잠만 자면 입이 바싹바싹”…잠들기 전에 이것 체크해야 [알쓸톡]

-

3

가짜 돈 내민 할머니에게 7년째 음식 내준 노점상

-

4

[단독]타슈켄트 의대 한국인 유학생들, 국시 응시 1년 밀릴 듯

-

5

李 “묵히는 농지 매각 명령이 공산당?…이승만이 헌법에 명시”

-

6

우원식 국회의장 “처음으로 의장단 아닌 사람이 사회…아쉬워”

-

7

남창희 9세 연하 신부, 무한도전 ‘한강 아이유’였다

-

8

우유냐 두유냐…단백질 양 같아도 노령층엔 ‘이것’ 유리[노화설계]

-

9

주한美사령관 “美-中전투기 서해 대치, 韓에 사과 안해” 불쾌감

-

10

“책 보러 갔다가 연락처를 요청받았다”…서점이 ‘번따 성지’ 된 이유

-

1

李 “임대료 못올리니 관리비 바가지…다 찾아내 정리해야”

-

2

李 “농지 사놓고 방치하면 강제매각 명령하는 게 원칙”

-

3

구조조정에 맞선 파업 ‘합법’ 인정…해외투자·합병때 혼란 예고

-

4

李 “묵히는 농지 매각 명령이 공산당?…이승만이 헌법에 명시”

-

5

[횡설수설/우경임]“훈식 형 현지 누나” 돌아온 김남국

-

6

장동혁 “배현진 징계 재논의 안해…오세훈 절망적인 말 왜 하나”

-

7

‘공천헌금 1억’ 강선우 체포동의안, 본회의 가결

-

8

주한美사령관 “美-中전투기 서해 대치, 韓에 사과 안해” 불쾌감

-

9

브런슨 “美-中전투기 서해 대치, 韓에 사과 안해”

-

10

이준석·전한길 ‘부정선거 토론’ 27일 생중계…李 “도망 못갈것”

트렌드뉴스

-

1

손님이 버린 복권 185억원 당첨…편의점 직원이 챙겼다 소송 당해

-

2

“잠만 자면 입이 바싹바싹”…잠들기 전에 이것 체크해야 [알쓸톡]

-

3

가짜 돈 내민 할머니에게 7년째 음식 내준 노점상

-

4

[단독]타슈켄트 의대 한국인 유학생들, 국시 응시 1년 밀릴 듯

-

5

李 “묵히는 농지 매각 명령이 공산당?…이승만이 헌법에 명시”

-

6

우원식 국회의장 “처음으로 의장단 아닌 사람이 사회…아쉬워”

-

7

남창희 9세 연하 신부, 무한도전 ‘한강 아이유’였다

-

8

우유냐 두유냐…단백질 양 같아도 노령층엔 ‘이것’ 유리[노화설계]

-

9

주한美사령관 “美-中전투기 서해 대치, 韓에 사과 안해” 불쾌감

-

10

“책 보러 갔다가 연락처를 요청받았다”…서점이 ‘번따 성지’ 된 이유

-

1

李 “임대료 못올리니 관리비 바가지…다 찾아내 정리해야”

-

2

李 “농지 사놓고 방치하면 강제매각 명령하는 게 원칙”

-

3

구조조정에 맞선 파업 ‘합법’ 인정…해외투자·합병때 혼란 예고

-

4

李 “묵히는 농지 매각 명령이 공산당?…이승만이 헌법에 명시”

-

5

[횡설수설/우경임]“훈식 형 현지 누나” 돌아온 김남국

-

6

장동혁 “배현진 징계 재논의 안해…오세훈 절망적인 말 왜 하나”

-

7

‘공천헌금 1억’ 강선우 체포동의안, 본회의 가결

-

8

주한美사령관 “美-中전투기 서해 대치, 韓에 사과 안해” 불쾌감

-

9

브런슨 “美-中전투기 서해 대치, 韓에 사과 안해”

-

10

이준석·전한길 ‘부정선거 토론’ 27일 생중계…李 “도망 못갈것”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0