실손보험료 인상 쇼크… 50% 넘게 오를수도

- 동아일보

-

입력 2021년 2월 24일 03시 00분

공유하기

글자크기 설정

2017년 이전 가입자 10~19% 올라

3~5년 주기 갱신땐 누적돼 부담

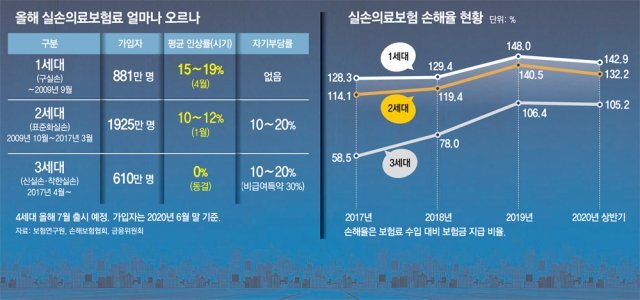

881만 명이 가입한 구(舊)실손의료보험(1세대 실손보험)의 보험료가 4월부터 최고 19% 오른다. 갱신 주기에 따라 인상률이 누적돼 보험료를 50% 넘게 더 내야 할 수도 있다.

23일 보험업계에 따르면 보험사들은 4월부터 구실손보험의 보험료를 15∼19% 인상할 방침이다. 앞서 지난달 2세대인 ‘표준화 실손보험’의 보험료는 평균 10∼12% 인상됐다.

구실손보험은 2009년 9월까지 팔리고 단종됐으며, 표준화 실손보험은 2009년 10월부터 2017년 3월까지 판매돼 1925만 명이 가입했다.

3400만 명 이상이 가입한 실손보험은 ‘제2의 건강보험’으로 불리지만 팔수록 손해가 나는 구조여서 보험사 실적 악화의 주요인으로 꼽혔다. 이에 따라 7월부터 보험금을 많이 탈수록 보험료를 더 내는 4세대 실손보험이 나온다.

“일부 고령자 실손보험료 100% 넘게 올라” 가입자들 분통

실손보험 손해율 132% 달하자 4세대 판매 앞두고 당국도 허용

3, 4세대 실손으로 갈아타기 고민 “비급여 치료 많으면 기존이 유리”

9년 전 ‘표준화 실손보험’에 가입한 40대 이모 씨는 최근 보험 통지서를 받고 놀랐다. 3년 주기로 보험을 갱신해 왔는데 매달 2만4000원 내던 보험료가 다음 달부터 3만5000원으로 인상된다는 것이다. 이 씨는 “보험금을 받은 적이 거의 없는데 왜 이렇게 보험료가 오르는지 이해할 수 없다”고 했다.

1, 2세대 실손의료보험을 갖고 있는 가입자들은 올해 보험료가 크게 뛴다. 보험업계 관계자는 “갱신 기간에 따라 평균 50% 이상 보험료가 오를 가능성이 크다. 보험금을 많이 탄 일부 고령자는 100% 넘게 뛸 수도 있다”고 했다.

○ ‘보험 갱신 폭탄’ 예고

23일 보험업계에 따르면 2세대인 표준화 실손의 보험료가 평균 10∼12% 오른 데 이어 4월부터 1세대인 구(舊)실손 보험료가 평균 15∼19% 인상될 것으로 예고됐다.

보험사들이 1, 2세대 실손보험료를 대폭 올리는 것은 팔면 팔수록 손해를 보는 구조이기 때문이다. 지난해 6월 말 현재 전체 실손보험의 손해율(보험료 수입 대비 보험금 지급 비율)은 평균 131.7%다. 보험료로 100만 원을 받으면 보험금으로 131만7000원이 나갔다는 뜻이다. 특히 1세대(142.9%), 2세대(132.2%) 손해율이 더 높다. 정성희 보험연구원 연구위원은 “치료비가 비싼 비급여 항목의 보험금 청구가 갈수록 늘어난 데다 일부 가입자가 보험금을 과다하게 받아갔기 때문”이라고 했다.

보험료 인상은 업계 자율이긴 하지만 실손보험은 국민 5명 중 3명이 가입한 만큼 금융당국이 사실상 지침을 준다. 그동안 금융당국은 보험료 인상에 제동을 걸었지만 누적되는 적자를 두고 볼 수 없다는 판단에 두 자릿수 인상을 허용했다. 금융당국 주도로 7월 선보이는 4세대 실손보험 판매를 앞두고 과거 상품의 보험료 인상을 허용했다는 지적도 나온다.

○ ‘신상’ 갈아타야 하나 고민

실손보험 가입자의 95%(입원 치료 기준)는 보험금을 청구하지 않거나 연평균 50만 원 이하를 받아갔다. 이 씨는 “‘의료쇼핑’을 하며 보험금을 과다하게 챙겨간 일부 때문에 대다수의 보험료가 오른다니 화가 난다”고 했다. 특히 1, 2세대 실손은 보험 갱신 주기가 3, 5년으로 설계돼 인상률이 한꺼번에 누적되면서 가입자 부담을 더 키운다는 지적이 많다.

보험료 인상이 부담스러운 가입자들은 3세대 실손이나 7월 나올 4세대 실손으로 갈아타는 방법도 고려해볼 수 있다. 4세대 실손은 보험료가 과거 상품보다 10∼70%가량 저렴하다. 5년 갱신형 실손보험에 가입한 40대 B 씨는 “최근 보험사가 2년 후 갱신 때 보험료가 1만8000원에서 6만 원으로 약 230% 오른다는 안내문을 보냈다”며 “4세대로 갈아타야 할지 고민”이라고 말했다.

하지만 보험료가 싼 만큼 자기 부담률이 더 높고 비급여 진료를 많이 받을수록 보험료를 더 내야 한다. 보험업계 관계자는 “비급여 치료를 많이 받거나 받을 예정인 가입자는 기존 상품을 유지하는 게 유리하다”고 했다.

신지환 jhshin93@donga.com·김형민 기자

트렌드뉴스

-

1

[단독]‘부정청약’ 조사 끝나자마자 이혜훈 장남 분가

-

2

트럼프 ‘반도체 포고문’ 기습 발표…“결국 美 생산시설 지으란 것”

-

3

서태평양 심해 속 고농도 희토류, 국내 과학자들이 찾았다

-

4

野 중진까지 “한동훈 제명 재고”에… 장동혁, 징계 10일 미뤄

-

5

美 반도체 관세 ‘포고문’에… 정부, 삼성-SK 불러 긴급회의

-

6

‘정년 65세 연장’ 합의 뒤 버스파업 철회… 시민만 볼모 돼

-

7

月 500만원 벌어도 국민연금 안깎인다

-

8

靑 우상호-김병욱 이달 사퇴, 지방선거 출마 가닥

-

9

태국인 아내와 처가 가다…한국인 새신랑도 열차 사고 참변

-

10

[단독]“북미 현지화 K팝 아이돌 ‘캣츠아이’, 최대 장점은 유연성”

-

1

한동훈은 생각 없다는데…장동혁 “재심 기회 줄 것”

-

2

장동혁, 단식 돌입…“與, 공천헌금·통일교 특검 수용하라”

-

3

李대통령이 日서 신은 운동화는 75만원짜리…“수행비서 신발 빌려”

-

4

[송평인 칼럼]군 통수권자의 최소한의 자격

-

5

90분 최후진술 尹 “이런 바보가 쿠데타하나”… 책상치며 궤변

-

6

[사설]딱하고 민망했던 尹 최후진술

-

7

‘정년 65세 연장’과 맞바꾼 버스파업 철회…혈세로 비용 메워야

-

8

정청래 “약은 약사에게, 수사는 경찰에게”…수사-기소 완전분리 의지 밝혀

-

9

국힘 “이혜훈, 아들들 증여-병역 자료 제출 거부…청문회 무의미”

-

10

李 “중국발 미세먼지 걱정 안 해” 11일만에…‘관심’ 위기경보 발령

트렌드뉴스

-

1

[단독]‘부정청약’ 조사 끝나자마자 이혜훈 장남 분가

-

2

트럼프 ‘반도체 포고문’ 기습 발표…“결국 美 생산시설 지으란 것”

-

3

서태평양 심해 속 고농도 희토류, 국내 과학자들이 찾았다

-

4

野 중진까지 “한동훈 제명 재고”에… 장동혁, 징계 10일 미뤄

-

5

美 반도체 관세 ‘포고문’에… 정부, 삼성-SK 불러 긴급회의

-

6

‘정년 65세 연장’ 합의 뒤 버스파업 철회… 시민만 볼모 돼

-

7

月 500만원 벌어도 국민연금 안깎인다

-

8

靑 우상호-김병욱 이달 사퇴, 지방선거 출마 가닥

-

9

태국인 아내와 처가 가다…한국인 새신랑도 열차 사고 참변

-

10

[단독]“북미 현지화 K팝 아이돌 ‘캣츠아이’, 최대 장점은 유연성”

-

1

한동훈은 생각 없다는데…장동혁 “재심 기회 줄 것”

-

2

장동혁, 단식 돌입…“與, 공천헌금·통일교 특검 수용하라”

-

3

李대통령이 日서 신은 운동화는 75만원짜리…“수행비서 신발 빌려”

-

4

[송평인 칼럼]군 통수권자의 최소한의 자격

-

5

90분 최후진술 尹 “이런 바보가 쿠데타하나”… 책상치며 궤변

-

6

[사설]딱하고 민망했던 尹 최후진술

-

7

‘정년 65세 연장’과 맞바꾼 버스파업 철회…혈세로 비용 메워야

-

8

정청래 “약은 약사에게, 수사는 경찰에게”…수사-기소 완전분리 의지 밝혀

-

9

국힘 “이혜훈, 아들들 증여-병역 자료 제출 거부…청문회 무의미”

-

10

李 “중국발 미세먼지 걱정 안 해” 11일만에…‘관심’ 위기경보 발령

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0