공유하기

‘캐피털 대출상품’ 신용대출 평균금리 32%… 연체땐 44% 치솟아

- 동아일보

글자크기 설정

이명박 대통령이 22일 서민경제 현장 시찰에서 지적한 캐피털 회사들의 고금리는 금융계에서 오래전부터 논란이 돼 왔다. 신용도가 낮아 시중은행에서 대출을 받지 못하는 서민들을 상대로 대부업체보다는 낮지만 최고 30%대의 높은 금리를 물려왔기 때문이다.

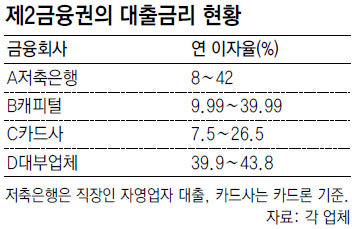

여신금융협회 및 캐피털업계에 따르면 현재 신용대출 상품을 취급하는 캐피털 회사는 모두 15개. 이들 회사는 표면상으로는 최저 10% 안팎의 금리를 내세우고 있지만 실제 평균 신용대출금리는 32%에 이른다.

대기업 계열인 롯데캐피탈의 개인 신용대출 이자율은 최저금리는 12%지만 최고금리는 34.99% 수준이다. 현대캐피탈 역시 최저금리는 7%대지만 최고금리는 39.89%다. 연체라도 하게 되면 이자율은 43.99%까지 올라간다. 여기에 2∼3%인 취급수수료와 중도상환수수료까지 감안하면 대부업체에 육박하는 40%대 후반의 고금리를 물게 되는 셈이다.

캐피털업계는 신용등급이 낮은 서민들을 상대로 영업을 하다 보니 금리가 높을 수밖에 없다고 설명한다. 일반적으로 채권 등을 발행해 이자를 주고 자금을 조달한 뒤 여기에 연체율과 마진을 반영해 금리를 정하는데 시중은행에 비해 연체율이 높기 때문에 금리가 비싸질 수밖에 없다는 것이다. 하지만 캐피털사의 조달금리가 평균 5% 안팎임을 감안하면 40% 이상의 금리는 지나치다는 비판을 피하기 어렵다. 금융계 관계자는 “제2금융권 신용대출 연체율이 10%를 넘지 않는 수준인데도 연체율이 15%에 이르는 대부업체와 비슷한 금리를 받는 것은 지나친 면이 있다”고 말했다.

문제는 금융위기를 거치면서 시중은행에서 대출을 받기 어려워 금융 사각지대로 밀려난 서민이 늘면서 고금리를 무릅쓰고라도 돈을 빌리려는 사람이 계속 증가하고 있다는 점이다. 전체 신규대출 중 제2금융권이 차지하는 비중은 2006년 말 17%에 불과했지만 지난해에는 약 25%인 12조2000억 원으로 급증했다.

정부는 서민들이 저금리로 생계, 창업자금을 마련하는 데 도움이 되도록 지난해 미소금융을 선보인 데 이어 최근 신용등급 6등급 이하 저소득층을 대상으로 10%대 초반 금리로 대출을 해주는 햇살론을 내놓았다. 하지만 1200만 명이 넘는 6등급 이하 저신용자들에게 고루 혜택이 돌아가는 데는 한계가 있다는 평가다.

금융위 관계자는 “내년 상반기 금융회사의 법정 최고이자율을 44%에서 39%까지 인하하면 제2금융권의 금리도 낮아질 것으로 기대한다”며 “제2금융권의 고금리 문제를 해결할 방안을 찾는 한편 미소금융 햇살론 등 서민 금융상품 공급을 크게 확대할 계획”이라고 말했다.

문병기 기자 weappon@donga.com

박선희 기자 teller@donga.com

트렌드뉴스

-

1

‘先보상’ 따낸 이란 여유만만…“핵사찰, 새로운 약속은 없다”

-

2

금태섭 “李정부 지탱한 ‘내란 프레임’ 이제 깨졌다”[황형준의 법정모독]

-

3

삼전닉스 레버리지 25% 폭락…‘검은 화요일’ 직격탄 맞았다

-

4

노태악 “해외출장 부부동반, 당연히 그런 것으로 생각”

-

5

한적한 시골 단위농협… 알고보니 ‘대포통장 발급 전국 2위’[히어로콘텐츠/히든②-下]

-

6

李 “강훈식은 유연, 김용범은 깊이, 위성락은 비장”

-

7

대포통장 신고했더니 되레 소송… 피해자 90%가 패소[히어로콘텐츠/히든③-上]

-

8

[사설]선관위원들 “국회 못 나간다”… 이런 무책임 부끄럽지 않나

-

9

‘투표지 50% 축소’ 회의 주재한 노태악 “지금도 기억 안나” 발뺌

-

10

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

1

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

2

李, ‘음주강요’ 女소방관 사망에 “부하를 노리개 취급…최악 갑질”

-

3

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

4

한병도 “與가 모든 상임위장 책임질지 결단 내릴 것”

-

5

노태악 “해외출장 부부동반, 당연히 그런 것으로 생각”

-

6

“편도 1차선 다 막아버려”…자전거 동호회 ‘팩라이딩’ 눈살

-

7

장동혁 “연어 술파티 쿠데타 실패, 李 공소취소 물 건너가”…입원후 첫 메시지

-

8

김정은 “韓 핵잠 추진, 가장 적대적 국가…정세 극도로 악화”

-

9

정청래 “보완수사권 티끌마저 없애야”… 김민석 “숙의가 대통령 입장”

-

10

한동훈 “선관위, 이 정도 무능은 부패…차라리 뇌물 받는게 낫다”

트렌드뉴스

-

1

‘先보상’ 따낸 이란 여유만만…“핵사찰, 새로운 약속은 없다”

-

2

금태섭 “李정부 지탱한 ‘내란 프레임’ 이제 깨졌다”[황형준의 법정모독]

-

3

삼전닉스 레버리지 25% 폭락…‘검은 화요일’ 직격탄 맞았다

-

4

노태악 “해외출장 부부동반, 당연히 그런 것으로 생각”

-

5

한적한 시골 단위농협… 알고보니 ‘대포통장 발급 전국 2위’[히어로콘텐츠/히든②-下]

-

6

李 “강훈식은 유연, 김용범은 깊이, 위성락은 비장”

-

7

대포통장 신고했더니 되레 소송… 피해자 90%가 패소[히어로콘텐츠/히든③-上]

-

8

[사설]선관위원들 “국회 못 나간다”… 이런 무책임 부끄럽지 않나

-

9

‘투표지 50% 축소’ 회의 주재한 노태악 “지금도 기억 안나” 발뺌

-

10

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

1

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

2

李, ‘음주강요’ 女소방관 사망에 “부하를 노리개 취급…최악 갑질”

-

3

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

4

한병도 “與가 모든 상임위장 책임질지 결단 내릴 것”

-

5

노태악 “해외출장 부부동반, 당연히 그런 것으로 생각”

-

6

“편도 1차선 다 막아버려”…자전거 동호회 ‘팩라이딩’ 눈살

-

7

장동혁 “연어 술파티 쿠데타 실패, 李 공소취소 물 건너가”…입원후 첫 메시지

-

8

김정은 “韓 핵잠 추진, 가장 적대적 국가…정세 극도로 악화”

-

9

정청래 “보완수사권 티끌마저 없애야”… 김민석 “숙의가 대통령 입장”

-

10

한동훈 “선관위, 이 정도 무능은 부패…차라리 뇌물 받는게 낫다”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![대미투자특별법에 중소기업의 자리는 있는가[동아광장/허정]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/134170086.1.thumb.jpg)

댓글 0