공유하기

[맞춤재테크]퇴직연금 어떤 유형 선택할까 고민 중인데

-

입력 2009년 4월 6일 02시 53분

글자크기 설정

[Q] 30세 남자 직장인이다. 회사에서 확정급여(DB)형과 확정기여(DC)형 퇴직연금 가운데 어떤 유형을 선택할지 설문조사를 하고 있다. 최근 주가 하락 등 금융시장이급변하는 것을 보면 퇴직연금에 대한 불안한마음도 생긴다. 어떻게 해야 할까.

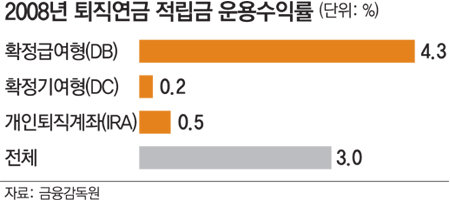

그러나 최근 글로벌 금융위기에 따라 국내 주식시장의 변동성이 커지면서 DC형에 가입한 근로자들의 근심이 커지고 있다. 실제 금융감독원이 발표한 ‘2008년 퇴직연금시장 현황 분석’에 따르면 DB형은 연 4.3%의 수익률을 낸 반면에 DC형은 0.2%에 그쳤다. 전체 수익률은 3%였다. 평균 20% 이상 손실을 낸 선진국들에 비하면 그나마 괜찮은 성적이다. 하지만 이는 아직까지 많은 근로자가 원리금보장형 상품에 투자했기 때문이다.

퇴직연금은 일반 투자자금이 아니라 노후를 위한 저축성 자금이라는 것을 명심할 필요가 있다. 나이, 여유자산, 금융시장 상황 등을 신중히 고려해 투자대상을 선택해야 한다. 질문자처럼 아직 젊은 근로자는 원리금보장형과 실적배당형을 적절한 비율로 투자 포트폴리오를 구성한 후 단계적으로 조정해 나가는 것이 바람직하다. 반대로 은퇴시기가 많이 남지 않은 고령 근로자는 안전자산에 더 많이 배분해 투자위험을 최소화해야 한다.

또 젊은 근로자라고 해도 지나치게 공격적으로 포트폴리오를 구성하다 보면 위험할 수 있다. 단기 수익률에 초점을 맞추기보다는 최소 3∼4년, 길게는 10년을 내다보고 투자전략을 짜는 것이 합리적이다. 예컨대 공격형과 안정형, 두 가지 운용방식이 있다고 가정하고 장기투자의 중요성을 살펴보자. 공격형은 첫해 +70%, 두 번째 해 ―50%, 세 번째 해 +10% 수익을 냈고, 안정형은 그 절반 수준인 +35%, ―25%, +5% 수익을 냈다고 하자. 이들의 3년 수익률을 단순평균하면 공격형은 +10%((70―50+10)/3), 안정형은 +5%((35―25+5)/3)가 나와 공격형이 더 수익이 좋을 것처럼 보인다. 하지만 자세히 들여다보면 결과는 그 반대다.

시작할 때 적립금이 100이었다면 공격형은 첫해 170, 두 번째 해 85, 세 번째 해 93.5로 원금도 건지지 못한다. 반면에 안정형은 첫해 135로 늘어난 뒤 두 번째 해에는 101, 세 번째 해에는 106이 된다. 이처럼 안정적인 운용방식이 장기적으로는 유리한 경우가 많다는 것을 명심해야 한다. 최근 주가하락 속에서 이미 원금까지 손실을 본 근로자가 나타나고 있다. 아직까지 투자경험이 적고, 투자와 관련한 충분한 정보도 가지고 있지 못한 질문자의 경우, 전문가와 상담해 자산운용을 장기적인 관점에서 고민하길 권한다. 요즘처럼 금융시장이 불안할 때는 원리금보장형 상품 중심으로 일정기간 운용하고, 경기상황이 좋아지면 중장기적 관점에서 실적배당형을 포함한 포트폴리오를 구성하는 것도 좋은 방법이다.

허준 삼성생명 퇴직연금연구소 선임연구원

정리=정재윤 기자 jaeyuna@donga.com

골프&건강 >

![[골프&건강]새벽 라운딩후 팔 저린데…](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

오늘의 운세

구독

-

이헌재의 인생홈런

구독

-

청계천 옆 사진관

구독

트렌드뉴스

-

1

‘까불면 다친다’ 또 목격한 김정은… 核보유 더 집착 가능성

-

2

검은 먹구름 뒤 ‘번쩍’, 땅이 무너졌다…이스라엘군, 공습 영상 공개

-

3

“이란, 몇달내 핵무기 12개 만들 수준”… 트럼프, 협상중 기습 공격

-

4

美중부사령부 “링컨호 멀쩡히 작전 중…이란 미사일 근처도 못 왔다”

-

5

175일만에 만난 대통령과 제1야당 대표…악수만 했다

-

6

북한, 러시아에 3만 3000여개 컨테이너 보냈다…탄알 등 군수 물자 추정

-

7

트럼프 “모든 목표 달성 때까지 이란 공격…미군 죽음 복수할 것”

-

8

항암제 안 닿는 ‘암의 심장부’…박테리아가 침투해 무너뜨린다

-

9

트럼프, 하메네이 제거… 더 거칠어진 ‘힘의 질서’

-

10

CIA “28일 오전 수뇌회의, 하메네이 온다”… 해뜬뒤 이례적 공습

-

1

트럼프, 하메네이 제거… 더 거칠어진 ‘힘의 질서’

-

2

北 “이란 공격은 후안무치 불량배적 행태…용납 못 해” 美-이스라엘 비난

-

3

[김승련 칼럼]장동혁-한동훈, 알고 보면 운명공동체

-

4

하메네이 딸-사위도 사망…美 ‘단 하루’ 공습에 36년 독재 끝났다

-

5

‘까불면 다친다’ 또 목격한 김정은… 核보유 더 집착 가능성

-

6

175일만에 만난 대통령과 제1야당 대표…악수만 했다

-

7

장동혁 “오피스텔, 보러도 안 와”…정청래 “부럽다, 난 0주택”

-

8

李 “집 팔기 싫다면 두라, 이익-손실 정부가 정해”

-

9

검은 먹구름 뒤 ‘번쩍’, 땅이 무너졌다…이스라엘군, 공습 영상 공개

-

10

李대통령 “국민 여러분 전혀 걱정 않으셔도…일상 즐기시길”

트렌드뉴스

-

1

‘까불면 다친다’ 또 목격한 김정은… 核보유 더 집착 가능성

-

2

검은 먹구름 뒤 ‘번쩍’, 땅이 무너졌다…이스라엘군, 공습 영상 공개

-

3

“이란, 몇달내 핵무기 12개 만들 수준”… 트럼프, 협상중 기습 공격

-

4

美중부사령부 “링컨호 멀쩡히 작전 중…이란 미사일 근처도 못 왔다”

-

5

175일만에 만난 대통령과 제1야당 대표…악수만 했다

-

6

북한, 러시아에 3만 3000여개 컨테이너 보냈다…탄알 등 군수 물자 추정

-

7

트럼프 “모든 목표 달성 때까지 이란 공격…미군 죽음 복수할 것”

-

8

항암제 안 닿는 ‘암의 심장부’…박테리아가 침투해 무너뜨린다

-

9

트럼프, 하메네이 제거… 더 거칠어진 ‘힘의 질서’

-

10

CIA “28일 오전 수뇌회의, 하메네이 온다”… 해뜬뒤 이례적 공습

-

1

트럼프, 하메네이 제거… 더 거칠어진 ‘힘의 질서’

-

2

北 “이란 공격은 후안무치 불량배적 행태…용납 못 해” 美-이스라엘 비난

-

3

[김승련 칼럼]장동혁-한동훈, 알고 보면 운명공동체

-

4

하메네이 딸-사위도 사망…美 ‘단 하루’ 공습에 36년 독재 끝났다

-

5

‘까불면 다친다’ 또 목격한 김정은… 核보유 더 집착 가능성

-

6

175일만에 만난 대통령과 제1야당 대표…악수만 했다

-

7

장동혁 “오피스텔, 보러도 안 와”…정청래 “부럽다, 난 0주택”

-

8

李 “집 팔기 싫다면 두라, 이익-손실 정부가 정해”

-

9

검은 먹구름 뒤 ‘번쩍’, 땅이 무너졌다…이스라엘군, 공습 영상 공개

-

10

李대통령 “국민 여러분 전혀 걱정 않으셔도…일상 즐기시길”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개