공유하기

[하이리치 종목진단]하나마이크론

- 동아닷컴

-

입력 2010년 6월 29일 11시 02분

글자크기 설정

<사이버고수의 클릭 e 종목>하나마이크론(067310)

하나마이크론은 반도체 산업의 BACK-END 분야인 반도체 조립 및 TEST 제품을 주력으로 생산하고 있으며, 업계선두의 기술을 보유하고 있는 전문엔지니어들로 구성된 반도체 패키징 전문기업이다.

하나마이크론이 영위하는 사업을 살펴보면 반도체의 외형을 완성시키는 패키징사업과 UFD(USB FRASH DRIVE) 및 응용제품, SSD 등을 생산/판매하는 디지털사업 분야로 나눌 수 있다.

첫 번째, 반도체 패키징 사업은 반도체 IC를 컴퓨터, 정보통신, 산업용기기, 가전용 전자제품 등에 실장하기 위하여 일정한 소재기판을 이용하여 IC를 접합시키는 방식이다. 하나마이크론은 현재 최고의 품질과 원가경쟁력으로 삼성전자, 하이닉스 등 종합반도체 회사로 부터 많은 수주를 받고 있다.

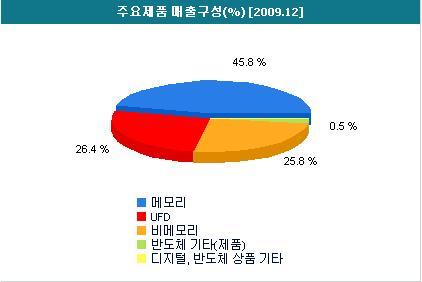

한편, 매출 구성은 메모리 부문이 45.8%로 가장 많은 비율을 차지하고 있으며, 그 다음이 UFD 부문으로 26.4% 정도의 비중을 차지하고 있고, 그 다음이 비메모리 부문으로 약 25.8% 정도의 비중을 차지하고 있다.

올 1분기까지는 업황이 비수기임에도 불구하고 메모리시장이 호황을 보인 영향으로 삼성전자와 하이닉스의 매출 증가로 외주물량이 크게 늘어나 작년 동기대비 큰 폭의 실적호전을 달성하여 매출 544억원, 영업이익 54억원, 당기순이익 38억원을 기록하였다. 2분기 역시 반도체업황 개선에 따라 606억원의 매출과 52억원의 영업이익, 38억원의 순이익이 예상되고 있으며, 2010년 전체 매출도 2828억원(+73%), 영업이익 299억원(+348%), 순이익 223억원(+흑자전환)이 예상되고 있다.

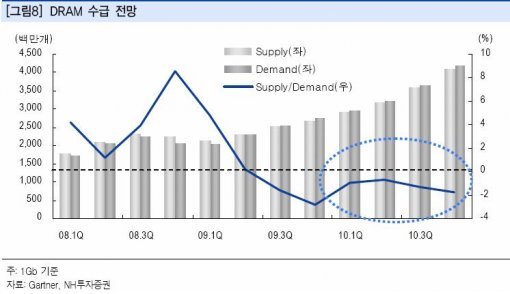

더 중요한 것은 2011년 이후의 실적 전망도 긍정적이어서 하나마이크론의 주가는 장기 상승 가능성이 매우 높은 것으로 추정되며, 반도체 D램 수급이 장기적으로 양호할 것으로 전망되고 있어 동사의 실적 호전도 장기 싸이클을 그리며 이어질 가능성이 높다는 점이다.

따라서 현재 7700원 전후의 주가 흐름을 보이고 있는 하나마이크론의 주가는 현저하게 저평가되어 있다는 판단이며, 양호한 재무구조와 함께 올해 예상 eps 1608원을 기준으로 시장 평균 per 10배를 곱해 6개월 이상의 장기 목표가 16000원을 설정한다.

![[하이리치 종목진단]하나마이크론](https://image.donga.com/donga_v1/images/img_default.png)

트렌드뉴스

-

1

최욱 “일베, 탱크로 밀어야”…이준석 “李대통령, 퇴출 선동해야”

-

2

사하라 사막서 49명 집단 사망…고장 난 트럭에 갈증으로 참사

-

3

6월 3일 잠실에서 본 광경…선관위 존재 이유를 묻다[청계천 옆 사진관]

-

4

[속보]李, 국무총리에 한성숙 지명…여성·非서울대·기업인

-

5

‘전국 재선거’ 주장 나선 장동혁…“사전투표 폐지 해야”

-

6

“우리도 스벅 선결제 해줘” 잠실 시위대, 아이유 SNS 몰려가 요구

-

7

헤그세스, 佛 출장에 부인·자녀 6명 동반…경호비용 누가 댔나

-

8

서인영, 하반기 재혼…상대는 6세 연상 사업가

-

9

젠슨 황, 오늘 또 ‘깐부 회동’…가족들과 최태원 만난다

-

10

만취 여성 모텔서 강제추행 50대, CCTV에 딱 걸려

-

1

정성호 “부정선거 음모론-과격 시위에 단호히 대응할 것”

-

2

한동훈 “선관위 외부감사 받아야…감사원법 개정안 발의”

-

3

‘3선 성동구청장’ 내세운 정원오…정작 성동구는 ‘몰표’ 안 줬다

-

4

李 “배신은 단죄해야…친일 반민족 행위자 재산 환수”

-

5

‘전국 재선거’ 주장 나선 장동혁…“사전투표 폐지 해야”

-

6

홍준표 “與 압승 못한 건 ‘공소취소 특검’ 때문…절묘한 균형 맞춘 국민 선택”

-

7

靑, ‘李정부 강경좌파’ WSJ칼럼에…“동맹 신뢰 훼손” 반박 기고문

-

8

콩가루 산 뒤 냉면 ‘맛점’…李대통령 부부, 강동 전통시장 깜짝 방문

-

9

6월 3일 잠실에서 본 광경…선관위 존재 이유를 묻다[청계천 옆 사진관]

-

10

[김순덕의 도발]李대통령의 ‘면’이 깎였다

트렌드뉴스

-

1

최욱 “일베, 탱크로 밀어야”…이준석 “李대통령, 퇴출 선동해야”

-

2

사하라 사막서 49명 집단 사망…고장 난 트럭에 갈증으로 참사

-

3

6월 3일 잠실에서 본 광경…선관위 존재 이유를 묻다[청계천 옆 사진관]

-

4

[속보]李, 국무총리에 한성숙 지명…여성·非서울대·기업인

-

5

‘전국 재선거’ 주장 나선 장동혁…“사전투표 폐지 해야”

-

6

“우리도 스벅 선결제 해줘” 잠실 시위대, 아이유 SNS 몰려가 요구

-

7

헤그세스, 佛 출장에 부인·자녀 6명 동반…경호비용 누가 댔나

-

8

서인영, 하반기 재혼…상대는 6세 연상 사업가

-

9

젠슨 황, 오늘 또 ‘깐부 회동’…가족들과 최태원 만난다

-

10

만취 여성 모텔서 강제추행 50대, CCTV에 딱 걸려

-

1

정성호 “부정선거 음모론-과격 시위에 단호히 대응할 것”

-

2

한동훈 “선관위 외부감사 받아야…감사원법 개정안 발의”

-

3

‘3선 성동구청장’ 내세운 정원오…정작 성동구는 ‘몰표’ 안 줬다

-

4

李 “배신은 단죄해야…친일 반민족 행위자 재산 환수”

-

5

‘전국 재선거’ 주장 나선 장동혁…“사전투표 폐지 해야”

-

6

홍준표 “與 압승 못한 건 ‘공소취소 특검’ 때문…절묘한 균형 맞춘 국민 선택”

-

7

靑, ‘李정부 강경좌파’ WSJ칼럼에…“동맹 신뢰 훼손” 반박 기고문

-

8

콩가루 산 뒤 냉면 ‘맛점’…李대통령 부부, 강동 전통시장 깜짝 방문

-

9

6월 3일 잠실에서 본 광경…선관위 존재 이유를 묻다[청계천 옆 사진관]

-

10

[김순덕의 도발]李대통령의 ‘면’이 깎였다

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0