공유하기

日부실채권 처리 미적미적…장기침체 혹독한 대가 치러

-

입력 2004년 1월 8일 17시 44분

글자크기 설정

“한국 금융을 배우자.”(니혼게이자이신문 2002년 3월)

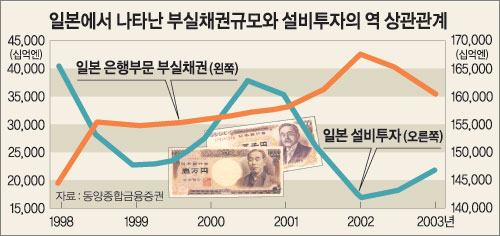

2002년 초 전해진 낭보였다. 부실은행 퇴출→시중은행 합병→은행 민영화 등 일본보다 한발 앞서 이뤄진 한국의 금융 구조조정에 대한 칭찬이었다. 일본 정부가 ‘일본 경제 장기침체의 근본원인은 부실채권 처리 지연’이라는 결론에 이른 것이 바로 그 즈음이었다.

1990년대 내내 일본 정부는 초유의 장기불황 극복을 위해 경기 부양책, 정부 규제 철폐, 기업 사업구조 개혁 등 갖가지 처방을 동원했다.

결과는 연이은 실패였다. 97년 11월 산요증권 부도로 시작된 전면적 금융위기 국면에서 일본 정부는 마침내 부실채권 문제에 시선을 돌렸다. 2000년 8월부터 부실채권 처리 대책이 쏟아졌다. ‘2004년까지 주요은행들의 부실채권을 절반으로 줄인다’는 ‘다케나카 플랜’(2002년 10월)이 결정판이었다.

예금보험공사 금융분석부 이민환 전문위원은 “순조로운 부실채권 처리 덕분에 일본 4대 은행들은 2002 회계연도 상반기(2002년 4∼9월)에 2000년 이후 처음으로 동시흑자로 돌아섰다”고 설명했다.

부실채권 처리지연에 대한 당시 일본 경제관료들의 인식은 경제산업성 관료 고바야시 게이이치로(小林慶一郞)와 가토 소타(加藤創太)가 2001년에 쓴 책 ‘일본경제의 덫’에서 엿볼 수 있다. 다음은 이 책의 골자.

“▽부실채권의 악영향=한 은행에서 빌린 돈을 갚지 못한 부실기업은 다른 은행에서 대출을 받기가 어렵다. 다른 은행이 자금을 대출해 투자를 성공시키더라도 그 과실은 밀린 빚을 갚는 데 우선 쓰일 것이기 때문이다.

한번 부실기업 낙인이 찍히면 재기하기 어렵다. 좋은 사업기회를 잡아도 사업밑천을 못 구한다. 이에 따라 일본 경제는 ‘버블붕괴로 인한 자산가격 하락→담보가치 하락→부실채권 발생→투자 및 소비 위축→자산가격 하락’의 악순환에 빠져들었다.

▽부실채권 처리 지연의 악영향=일본 금융회사들은 부실채권 처리를 미뤄왔다. ‘거래 기업의 사업상 어려움은 일시적인 것’이라는 오판과 ‘부실채권을 손실처리하는 것보다 추가대출을 하면서 빚을 일부라도 회수하는 게 낫다’는 근시안 때문이었다. ‘다른 은행들이 가만히 있는데 굳이 우리가 나설 필요가 있나’하는 눈치 보기도 작용했다. 부실회계 관행과 느슨한 회계 감독도 미루기를 조장했다.

미루기가 장기화하면 극도의 위험기피 심리가 만연한다. 어느 기업이 어느 정도의 부실을 안고 있는지를 파악하기 힘들어지기 때문이다. 가계나 기업은 최악의 사태를 염두에 두고 몸을 사리게 된다.”

부실 처리 지연으로 투자자들의 외면을 받고 있는 우리 투신권도 이런 상황에 가깝다. 국내 은행이 기업금융을 극도로 꺼리고 있는 것도 그렇다. 부실 은폐와 처리 미루기가 장기화하면서 ‘어느 기업이 부실기업인지 모르는 상태’가 계속되고 있는 것. 강시 기업의 근거지는 햇빛 없는 음습함, 바로 불투명성이다.

|

이철용기자 lcy@donga.com

트렌드뉴스

-

1

‘사우디 방산 전시회’ 향하던 공군기, 엔진 이상에 日 비상착륙

-

2

“뱀이다” 강남 지하철 화장실서 화들짝…멸종위기 ‘볼파이톤’

-

3

트럼프, 연준 의장에 ‘쿠팡 이사’ 케빈 워시 지명

-

4

트럼프 “내가 너무 친절했다…관세 훨씬 더 높일수 있다” 으름장

-

5

“폭설 속 96시간” 히말라야서 숨진 주인 지킨 핏불

-

6

李 “한국인 건들면 패가망신, 빈말 같나”…캄보디아어로도 경고

-

7

경찰 조사받다 “물 좀 달라”…자리 뜨자 알약 20알 ‘꿀꺽’

-

8

고이즈미에 탁구 실력 뽐낸 안규백 “매일 칩니다”

-

9

월 300만원 줘도 “공무원은 싫어요”…Z세대 82% ‘의향 없다’

-

10

‘정청래-조국 밀약설’ 술렁이는 與…반청측 ‘타격 소재’ 찾았나

-

1

장동혁, 강성 지지층 결집 선택… 오세훈도 나서 “張 물러나라”

-

2

[사설]장동혁, 한동훈 제명… 공멸 아니면 자멸의 길

-

3

“장동혁 재신임 물어야” “모든게 張 책임이냐”…내전 격화

-

4

李 “한국인 건들면 패가망신, 빈말 같나”…캄보디아어로도 경고

-

5

트럼프 “내가 너무 친절했다…관세 훨씬 더 높일수 있다” 으름장

-

6

李, ‘로봇 반대’ 현대차 노조 향해 “거대한 수레 피할 수 없어”

-

7

오세훈 “장동혁 물러나야” 직격…지방선거 전열 흔들리는 국힘

-

8

부동산 정책 “잘못한다” 40%, “잘한다” 26%…李지지율 60%

-

9

지선앞 ‘자폭 제명’… 한동훈 끝내 쳐냈다

-

10

李, 로봇 도입 반대한 현대차노조 겨냥 “거대한 수레 피할수 없다”

트렌드뉴스

-

1

‘사우디 방산 전시회’ 향하던 공군기, 엔진 이상에 日 비상착륙

-

2

“뱀이다” 강남 지하철 화장실서 화들짝…멸종위기 ‘볼파이톤’

-

3

트럼프, 연준 의장에 ‘쿠팡 이사’ 케빈 워시 지명

-

4

트럼프 “내가 너무 친절했다…관세 훨씬 더 높일수 있다” 으름장

-

5

“폭설 속 96시간” 히말라야서 숨진 주인 지킨 핏불

-

6

李 “한국인 건들면 패가망신, 빈말 같나”…캄보디아어로도 경고

-

7

경찰 조사받다 “물 좀 달라”…자리 뜨자 알약 20알 ‘꿀꺽’

-

8

고이즈미에 탁구 실력 뽐낸 안규백 “매일 칩니다”

-

9

월 300만원 줘도 “공무원은 싫어요”…Z세대 82% ‘의향 없다’

-

10

‘정청래-조국 밀약설’ 술렁이는 與…반청측 ‘타격 소재’ 찾았나

-

1

장동혁, 강성 지지층 결집 선택… 오세훈도 나서 “張 물러나라”

-

2

[사설]장동혁, 한동훈 제명… 공멸 아니면 자멸의 길

-

3

“장동혁 재신임 물어야” “모든게 張 책임이냐”…내전 격화

-

4

李 “한국인 건들면 패가망신, 빈말 같나”…캄보디아어로도 경고

-

5

트럼프 “내가 너무 친절했다…관세 훨씬 더 높일수 있다” 으름장

-

6

李, ‘로봇 반대’ 현대차 노조 향해 “거대한 수레 피할 수 없어”

-

7

오세훈 “장동혁 물러나야” 직격…지방선거 전열 흔들리는 국힘

-

8

부동산 정책 “잘못한다” 40%, “잘한다” 26%…李지지율 60%

-

9

지선앞 ‘자폭 제명’… 한동훈 끝내 쳐냈다

-

10

李, 로봇 도입 반대한 현대차노조 겨냥 “거대한 수레 피할수 없다”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0