공유하기

은퇴 후에도 돈 나갈 곳 많은데…노후 준비된 4050세대 37.3%

- 뉴시스(신문)

글자크기 설정

보험개발원 ‘KIDI 은퇴시장 리포트’ 발간

초고령사회로 노년부양비가 빠르게 증가하고 있는 가운데, 개인연금에 대한 가입 유인을 확대해 다양한 노후 소득 보전을 유도할 필요성이 제기됐다.

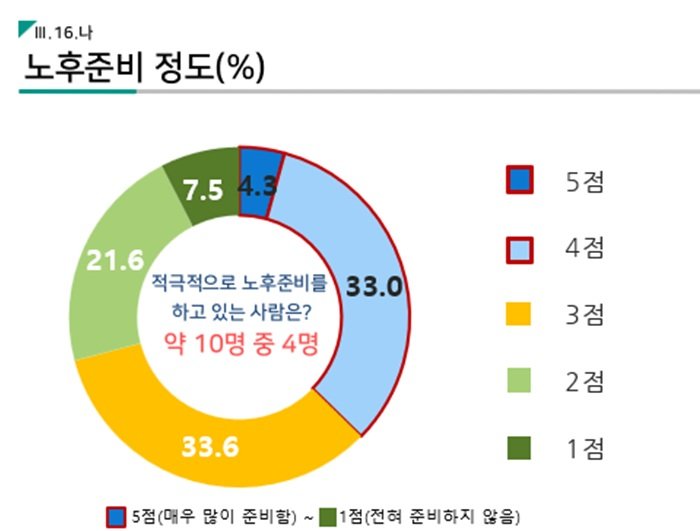

7일 보험개발원이 고령화 및 은퇴 관련 종합정보를 한 곳에서 볼 수 있도록 발간한 ‘2025 KIDI 은퇴시장 리포트’에 따르면, 4050세대 대부분(90.5%)이 노후 준비 필요성을 느끼고 있지만, 노후 준비가 돼있다고 응답한 비율은 37.3%에 불과했다.

은퇴 후에도 자녀 교육비 평균 4629만원·자녀 결혼비용 평균 1억3626만원 등 예상하는 지출이 높은 상황이지만, 은퇴 시 받을 퇴직급여 평균인 1억6741만원으로 충당하기에는 어려울 것으로 예상된다.

국민연금 통계를 분석한 결과, 2024년 기준 국민연금(노령연금) 수급자의 소득대체율은 22%로 추정된다. 국민연금만으로는 노후 준비가 충분하지 못한 상황이다.

이에 연금저축 등 개인연금과 저축성 보험에 대한 가입 유인을 확대해 안정적인 은퇴와 노후 설계를 유도할 필요성이 제기됐다.

보험업권에서 판매하고 있는 연금저축(세제적격) 시장 규모는 세제 혜택이 변경된 2014년 이후 지속적으로 감소하고 있다. 2014년 관련 상품의 수입보험료는 8조8000억원 규모였으나 2024년 4조5000억원 수준으로 쪼그라들었다.

또 65세 이상 10명 중 7명이 ‘아플 때 집안일을 부탁’하거나, ‘우울할 때 이야기할 상대가 있다’고 응답했으나, ‘금전적인 도움을 받을 수 있는 상대가 있다’고 응답한 경우는 36.2% 수준으로 나타났다.

허창언 보험개발원장은 “은퇴시장 리포트가 보험산업에 있어 초고령사회 대응을 위한 참고자료가 되길 기대한다”며 “보험개발원이 운영 중인 보험정보 빅데이터 플랫폼(BIGIN)에서도 고령화 및 은퇴 관련 정보를 제공하여 일반 국민들이 쉽게 확인할 수 있도록 하겠다”고 말했다.

[서울=뉴시스]

트렌드뉴스

-

1

美 “이란에 강력한 공습…유조선 공격, 휴전협정 위반”

-

2

전원주, 외도 남편에 “육체적 욕구 해소, 탓 안해” 과거 편지 공개

-

3

10여분 남기고 0-2→3-2, 메시 눈물 펑펑…아르헨 기적같은 8강

-

4

[이진영 칼럼]“광주는 제물을 원하지 않는다”

-

5

“겸상 싫어” “개나 소나 노래” 옥주현, 오토튠 후작업 작심비판

-

6

‘징계정치’ 이어 ‘장외정치’ 매달리는 장동혁, 강성층 결집 노려

-

7

“비행기 탈 때 콘택트렌즈 안 빼면”…의사들이 경고한 이유

-

8

李-캐나다 총리 약식회담…잠수함 불발에도 “AI 협력”

-

9

또 등장한 반도체 저승사자 “주가 조정 온다” 피크아웃 논란 재연

-

10

“독도, 한국의 일부 명확” 1948년 미군 공식문서 찾았다

-

1

잠수함 수주 실패, 장동혁은 “정부 책임”이라는데…韓 “최선 다 했다”

-

2

3군 사관학교 통합 계획 발표, 100분전 돌연 취소한 국방부

-

3

정점식 “폭군 연산군처럼, 국민 목에 ‘현대판 신언패’…입틀막법 헌법소원”

-

4

‘리센느’ 원이 “무섭노” 저격한 PD, 본인 프로그램서 ‘노노’ 자막 사용

-

5

이준석 “무섭노, 2030 78%는 ‘사투리’로 생각…이념 공격 말라”

-

6

‘징계정치’ 이어 ‘장외정치’ 매달리는 장동혁, 강성층 결집 노려

-

7

국힘 개혁파 “장동혁, 정치생명 연장 위해 뺄셈 정치”

-

8

광주일고 “배재고 단죄보다 선처를”… 6개월 출전정지 재고 요청

-

9

[이진영 칼럼]“광주는 제물을 원하지 않는다”

-

10

‘연어 술파티’ 증언 前KH부회장, 前연인 흉기위협·감금…징역 4년

트렌드뉴스

-

1

美 “이란에 강력한 공습…유조선 공격, 휴전협정 위반”

-

2

전원주, 외도 남편에 “육체적 욕구 해소, 탓 안해” 과거 편지 공개

-

3

10여분 남기고 0-2→3-2, 메시 눈물 펑펑…아르헨 기적같은 8강

-

4

[이진영 칼럼]“광주는 제물을 원하지 않는다”

-

5

“겸상 싫어” “개나 소나 노래” 옥주현, 오토튠 후작업 작심비판

-

6

‘징계정치’ 이어 ‘장외정치’ 매달리는 장동혁, 강성층 결집 노려

-

7

“비행기 탈 때 콘택트렌즈 안 빼면”…의사들이 경고한 이유

-

8

李-캐나다 총리 약식회담…잠수함 불발에도 “AI 협력”

-

9

또 등장한 반도체 저승사자 “주가 조정 온다” 피크아웃 논란 재연

-

10

“독도, 한국의 일부 명확” 1948년 미군 공식문서 찾았다

-

1

잠수함 수주 실패, 장동혁은 “정부 책임”이라는데…韓 “최선 다 했다”

-

2

3군 사관학교 통합 계획 발표, 100분전 돌연 취소한 국방부

-

3

정점식 “폭군 연산군처럼, 국민 목에 ‘현대판 신언패’…입틀막법 헌법소원”

-

4

‘리센느’ 원이 “무섭노” 저격한 PD, 본인 프로그램서 ‘노노’ 자막 사용

-

5

이준석 “무섭노, 2030 78%는 ‘사투리’로 생각…이념 공격 말라”

-

6

‘징계정치’ 이어 ‘장외정치’ 매달리는 장동혁, 강성층 결집 노려

-

7

국힘 개혁파 “장동혁, 정치생명 연장 위해 뺄셈 정치”

-

8

광주일고 “배재고 단죄보다 선처를”… 6개월 출전정지 재고 요청

-

9

[이진영 칼럼]“광주는 제물을 원하지 않는다”

-

10

‘연어 술파티’ 증언 前KH부회장, 前연인 흉기위협·감금…징역 4년

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[횡설수설/김창덕]레버리지 ‘투기’에 매달리는 4050](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/134255319.1.thumb.png)

댓글 0