공유하기

[머니 컨설팅]연금 세제 혜택 강화된 세법 개정안

- 동아일보

글자크기 설정

든든한 노후를 위한 세법 개정안

연금 오래 받을수록 세제 혜택↑

종신연금 세율, 일괄적으로 낮춰

해외펀드 투자 절세 혜택은 줄어

A. 우리나라는 노후 소득 보장을 위해 연금 관련 세제 혜택이 많이 마련돼 있다. 올해도 연금 수령 시 세제 혜택을 강화했다.

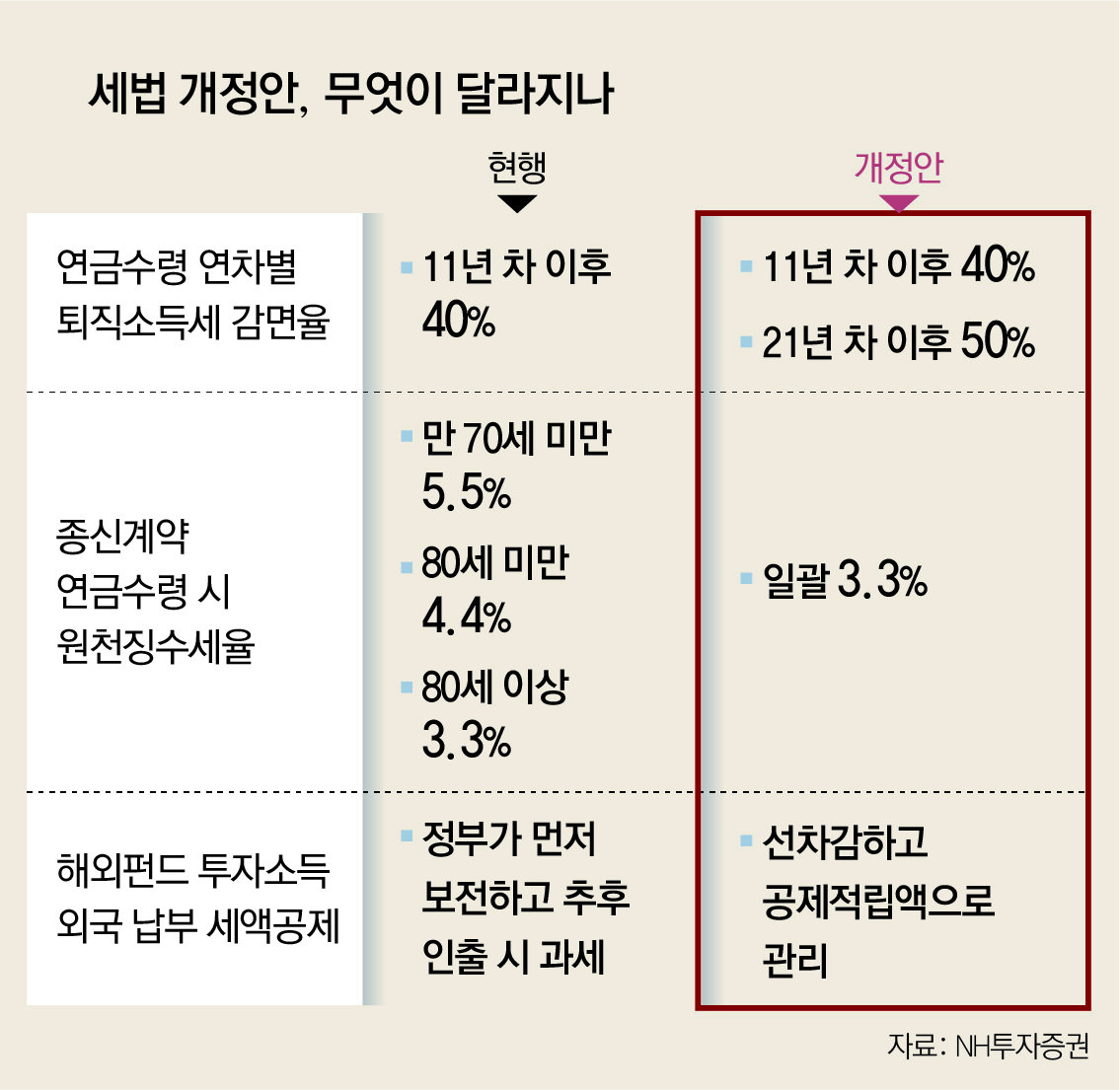

● 퇴직소득세 21년 차 이후 50% 감면

먼저 퇴직금을 재원으로 연금을 수령할 경우 연금소득세는 퇴직소득세의 70% 세율로 과세한다. 일시금 수령 대비 퇴직소득세의 30%를 절감할 수 있다. 또 연금 실제 수령 연차 11년 차부터는 절감 혜택이 30%에서 40%로 증가한다. 가급적 11년 차 이후의 연금 수령액을 늘려야 세제 혜택을 많이 받을 수 있다.

● 종신 연금 수령 시 3.3% 원천 징수

연금 계좌 운용 수익 세전 수령액이 1500만 원 이내이면 원천징수로 과세가 끝난다. 하지만 세전 수령액이 1500만 원을 초과하면 전액 종합 과세가 된다. 이에 따라 다른 소득과 합산해 종합소득세를 신고 납부하거나, 16.5% 기타 소득세로 과세될 수 있다.

현행 제도에서는 은퇴자가 연금을 종신형으로 받으면 만 80세 미만까진 4.4% 세율을 적용해 원천징수하고, 80세 이상이 된 이후에는 3.3% 세율로 낮춰 과세하도록 규정하고 있다.

단, 연금 계좌에서 종신연금은 보험사를 통해서만 가입할 수 있고, 종신연금 적립금 운용은 종신연금 전용 상품으로 운용된다. 또한 연금 수령액에 대해 수수료를 부과하고 보증지급 기간이 다르기 때문에 유의해야 한다.

● 해외펀드 투자에 대한 일부 세액공제

2024년 이전에는 연금 계좌에서 해외펀드 투자로 받은 배당금에 대해 해외에서 납부한 세금을 정부가 미리 낸 뒤 인출할 때 과세했다. 올해부터는 정부에서 먼저 세금을 보전하지 않고, 투자자가 수익을 받을 때 외국에 납부한 세금과 국내 세금과 비교해 추가 과세하는 방식으로 전환된다. 이에 연금 계좌 과세이연 및 저율의 절세 효과를 떨어뜨린다는 지적이 있었다.

이번 세법 개정안에는 연금 계좌 내 해외펀드 배당소득에 대해 해외 납부한 세금에 공제 적립액을 누적 관리하다 인출 시 납부할 세금에서 공제한다는 방침이 포함됐다.

해외에 납부한 140원에 대해서는 공제 적립액으로 관리해 향후 납부할 세금에서 차감하게 된다. 적용 시기는 올해 1월 1일 이후 발생하는 연금 계좌의 간접투자 소득에 대해 내년 7월 1일 이후 연금 계좌에서 인출하는 부분부터 적용된다.

머니 컨설팅 >

구독

![[머니 컨설팅]조정에도 흔들리지 않는 균형의 힘](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2025/11/17/132787031.1.jpg)

이런 구독물도 추천합니다!

-

황형준의 법정모독

구독

-

기고

구독

-

함께 미래 라운지

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

권은빈, 26세에 연예계 떠난다…“껍데기 인간관계, 공허-불안 시달려”

-

2

백종원·소유진 막내딸, 걸그룹 뺨치는 춤 실력 자랑

-

3

盧사위 곽상언 저격 사흘만에…유시민, 노무현 재단 떠나

-

4

B-52 폭격기, 美기지서 이륙 직후 추락…탑승자 전원 사망

-

5

“매일 걷는데도 건강검진 빨간불?”…310만명 분석해 보니 [바디플랜]

-

6

장동혁, TK 빼놓고 “서울 등 재선거”… 오세훈 “張 자리보전용”

-

7

CLC 권은빈, 연예계 은퇴 “공허함·불안함 시달렸다”

-

8

“남편 백도빈, 5개월 만에 20㎏ 감량”…정시아가 밝힌 비법

-

9

노후 덤프트럭-굴착기 퇴출 속도 낸다

-

10

파괴된 중동 에너지시설 상당수 韓이 건설…복구 참여 기대감

-

1

오세훈 “장동혁 재선거 주장 소모적…자리보전용 구호 멈춰라”

-

2

장동혁 “전국 재선거가 목표”…오세훈 “자리보전용 구호 멈춰라”

-

3

장동혁, TK 빼놓고 “서울 등 재선거”… 오세훈 “張 자리보전용”

-

4

시위자 1명이 문앞 저지…체육단체, 野중재에도 진입 못했다

-

5

한병도 “국힘이 맡았던 경제관련 상임위원장 회수 검토”

-

6

“임산부석 앉은 중년 여성, 자기도 임신했다며 양보 거부”

-

7

잠실 시위대·경찰 대치…“체육회 업무 차질” 강제진입 가능성

-

8

국힘 재선거 요구 기준 ‘고무줄’…대구·경남 빠지고, 서울은 포함

-

9

李, 트럼프에 “중동전 해결했듯 北문제 평화적 해결 주도를”

-

10

이준석 “탈모가 생존 문제냐…건보는 정치 하사품 아냐”

트렌드뉴스

-

1

권은빈, 26세에 연예계 떠난다…“껍데기 인간관계, 공허-불안 시달려”

-

2

백종원·소유진 막내딸, 걸그룹 뺨치는 춤 실력 자랑

-

3

盧사위 곽상언 저격 사흘만에…유시민, 노무현 재단 떠나

-

4

B-52 폭격기, 美기지서 이륙 직후 추락…탑승자 전원 사망

-

5

“매일 걷는데도 건강검진 빨간불?”…310만명 분석해 보니 [바디플랜]

-

6

장동혁, TK 빼놓고 “서울 등 재선거”… 오세훈 “張 자리보전용”

-

7

CLC 권은빈, 연예계 은퇴 “공허함·불안함 시달렸다”

-

8

“남편 백도빈, 5개월 만에 20㎏ 감량”…정시아가 밝힌 비법

-

9

노후 덤프트럭-굴착기 퇴출 속도 낸다

-

10

파괴된 중동 에너지시설 상당수 韓이 건설…복구 참여 기대감

-

1

오세훈 “장동혁 재선거 주장 소모적…자리보전용 구호 멈춰라”

-

2

장동혁 “전국 재선거가 목표”…오세훈 “자리보전용 구호 멈춰라”

-

3

장동혁, TK 빼놓고 “서울 등 재선거”… 오세훈 “張 자리보전용”

-

4

시위자 1명이 문앞 저지…체육단체, 野중재에도 진입 못했다

-

5

한병도 “국힘이 맡았던 경제관련 상임위원장 회수 검토”

-

6

“임산부석 앉은 중년 여성, 자기도 임신했다며 양보 거부”

-

7

잠실 시위대·경찰 대치…“체육회 업무 차질” 강제진입 가능성

-

8

국힘 재선거 요구 기준 ‘고무줄’…대구·경남 빠지고, 서울은 포함

-

9

李, 트럼프에 “중동전 해결했듯 北문제 평화적 해결 주도를”

-

10

이준석 “탈모가 생존 문제냐…건보는 정치 하사품 아냐”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0