공유하기

코로나에도 6척 만선… HMM 눈앞에 온 ‘봄’

- 동아일보

글자크기 설정

내달 2분기 실적발표 앞두고 20분기 연속적자 늪 탈출 기대

‘규모의 경제’로 가격경쟁력 확보

고강도 구조조정 서서히 결실… “새 해운동맹 편입효과도 기대”

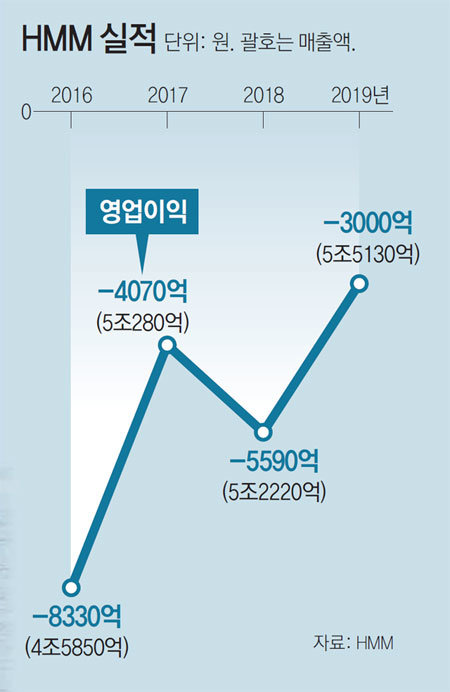

다음 달 2분기(4∼6월) 실적발표를 앞둔 HMM(옛 현대상선)에 시장의 관심이 쏠리고 있다. 혹독한 구조조정과 공격적인 초대형 최신 컨테이너선 투입, 운임 가격 상승 등 여러 변수가 맞물리면서 흑자 전환의 기대감이 높아지고 있기 때문이다.

증권업계에서는 “당초 3분기로 예상됐던 턴어라운드가 2분기로 앞당겨질 수 있다”는 전망이 나온다. 흑자로 전환되면 2015년 2분기 이후 20분기 만이다.

HMM은 2016년 해운 구조조정 과정에서 대주주가 현대그룹에서 KDB산업은행으로 바뀌며 강도 높은 구조조정을 해왔다. 2015년 2000%가 넘던 부채비율이 올해 4월 352%까지 떨어졌다. 채권단 출자전환, 무상감자, 5차례에 걸친 크고 작은 유상증자 등을 통해 꾸준히 재무구조를 개선한 덕분에 자본 잠식도 해소됐다. 1분기에도 적자를 벗어나지 못했지만 지난해 1분기보다 손실 폭을 1000억 원 이상 줄였다.

HMM의 최신 컨테이너선에는 2020년부터 시작된 환경규제에 부합되는 스크러버(탈황설비)가 설치돼 있는 점도 화주들에게는 매력적이다. 가격이 상대적으로 저렴한 고유황유를 사용할 수 있어 화물비용이 더 낮기 때문이다.

치킨게임으로 하락하던 운임도 조금씩 반등하고 있다. 해운 대표 운임지수인 상하이컨테이너운임지수(SCFI)는 17일 기준 1035.61을 기록했다. 지난해 9월 722.90까지 떨어졌던 가격이 바닥을 치고 조금씩 정상화되고 있는 것. 주력 노선인 미주지역 컨테이너운임지수가 5월부터 상승세를 보이고 있다는 점도 HMM의 2분기 실적에 긍정적으로 작용할 것으로 전망된다.

김영호 삼성증권 애널리스트는 “운임 반등과 유가 하락으로 인해 1분기에도 전보다 실적을 크게 개선시켰다”며 “2분기에는 새로운 해운동맹 편입과 초대형 선박 인도 효과가 나타나면서 턴어라운드를 기대해 볼 수 있을 것”이라고 말했다.

정지영 기자 jjy2011@donga.com

트렌드뉴스

-

1

달걀 하루 몇 개까지 괜찮을까?…핵심은 ‘이것’[건강팩트체크]

-

2

“이게 학교 밥?”…외신이 주목한 한국 ‘코스형 급식’

-

3

‘트럼프 대피’ 아수라장서…와인 챙긴 여성, 샐러드 먹은 남성

-

4

‘건강이상설’ 최불암, 방송 복귀…수척해진 얼굴

-

5

김정관 “삼성전자 이익, 엔지니어·노동자만의 결실인가”

-

6

美日, 공격용 드론 공동 생산한다…“K방산, 위기 될수도”

-

7

하정우 사의 표명…한동훈과 부산 북갑서 3파전 예고

-

8

[사설]노벨상 수상자의 조언 “美 비자 못 받는 해외인재 데려와라”

-

9

50대男, 민주당사 앞 분신 시도…경찰이 불 붙기전 막아

-

10

“기억을 지웁니다”…AI ‘무한 학습’ 시대 가고 ‘망각’의 시대 오나

-

1

장동혁 “李, 선거 앞두고 삼전 노조 손 들어줄수도”

-

2

[김승련 칼럼]장동혁의 버티기, 한동훈의 패러독스

-

3

삼성전자, 노조 집회날 파운드리 생산 58% 급락… 파업 우려 커져

-

4

개혁신당 조응천, 경기지사 출마…“기득권 양당 말고 찍을 사람 저밖에”

-

5

‘사냥 취미’ 美백만장자, 코끼리 엄니에 찔려 사망

-

6

김정관 “삼성전자 이익, 엔지니어·노동자만의 결실인가”

-

7

[단독]“디지털 유언장은 무효”… 68년간 손글씨만 인정

-

8

트럼프 “우린 미친 세상에 살고있다…총격범, 상당히 문제있는 사람”

-

9

김용 출마 무산…與, 하남갑 이광재·평택을 김용남·안산갑 김남국

-

10

삼성전자 노조 집회날 파운드리 생산 58% 급감…“총파업시 30조 피해”

트렌드뉴스

-

1

달걀 하루 몇 개까지 괜찮을까?…핵심은 ‘이것’[건강팩트체크]

-

2

“이게 학교 밥?”…외신이 주목한 한국 ‘코스형 급식’

-

3

‘트럼프 대피’ 아수라장서…와인 챙긴 여성, 샐러드 먹은 남성

-

4

‘건강이상설’ 최불암, 방송 복귀…수척해진 얼굴

-

5

김정관 “삼성전자 이익, 엔지니어·노동자만의 결실인가”

-

6

美日, 공격용 드론 공동 생산한다…“K방산, 위기 될수도”

-

7

하정우 사의 표명…한동훈과 부산 북갑서 3파전 예고

-

8

[사설]노벨상 수상자의 조언 “美 비자 못 받는 해외인재 데려와라”

-

9

50대男, 민주당사 앞 분신 시도…경찰이 불 붙기전 막아

-

10

“기억을 지웁니다”…AI ‘무한 학습’ 시대 가고 ‘망각’의 시대 오나

-

1

장동혁 “李, 선거 앞두고 삼전 노조 손 들어줄수도”

-

2

[김승련 칼럼]장동혁의 버티기, 한동훈의 패러독스

-

3

삼성전자, 노조 집회날 파운드리 생산 58% 급락… 파업 우려 커져

-

4

개혁신당 조응천, 경기지사 출마…“기득권 양당 말고 찍을 사람 저밖에”

-

5

‘사냥 취미’ 美백만장자, 코끼리 엄니에 찔려 사망

-

6

김정관 “삼성전자 이익, 엔지니어·노동자만의 결실인가”

-

7

[단독]“디지털 유언장은 무효”… 68년간 손글씨만 인정

-

8

트럼프 “우린 미친 세상에 살고있다…총격범, 상당히 문제있는 사람”

-

9

김용 출마 무산…與, 하남갑 이광재·평택을 김용남·안산갑 김남국

-

10

삼성전자 노조 집회날 파운드리 생산 58% 급감…“총파업시 30조 피해”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0