베이비붐 세대 가구당 금융빚, 평균보다 32% 많아

- 동아일보

공유하기

글자크기 설정

한은, 금리인상때 금융불안 경고

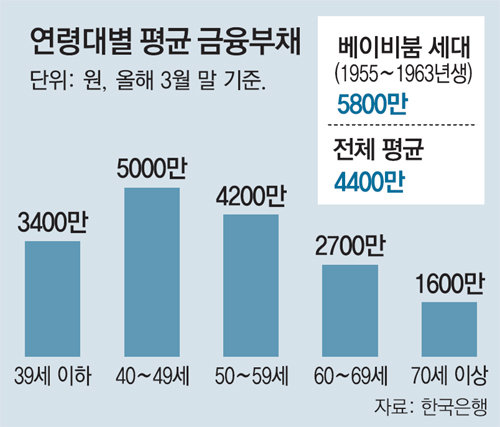

60세 전후인 베이비붐 세대(1955∼1963년생)의 부채 규모가 전 연령층을 통틀어 가장 큰 것으로 나타났다. 은퇴 후 삶을 불안해하는 중장년층이 저금리 정책기조를 타고 적극적으로 빚을 내 창업과 부동산 투자에 나서면서 가계부채 증가의 주요인이 된 것이다.

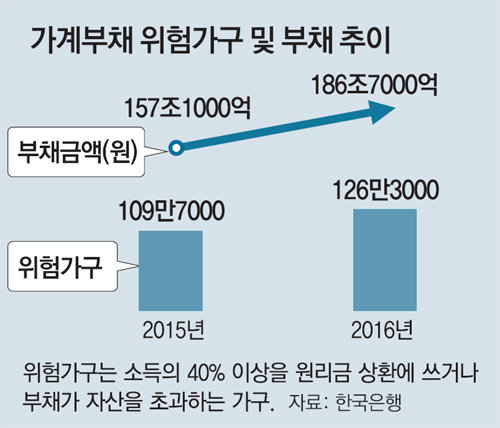

22일 한국은행은 이러한 내용을 담은 ‘2017년 6월 금융안정보고서’를 발표해 국회에 제출했다. 한은은 “국내 가계부채 규모는 현재 관리 가능한 수준이지만, 기준금리 인상이 예상보다 급격히 이루어질 경우 금융안정을 해칠 것”이라는 경고도 함께 내놨다.

한은에 따르면 베이비붐 세대의 가구당 평균 금융부채는 올해 3월 말 기준 5800만 원으로 나타났다. 이는 빚이 있는 가구의 평균 금융부채(4400만 원)보다 32% 많은 수준이다. 주택 구입과 자녀 교육비 등을 위해 많은 빚을 내는 40대의 평균 금융부채(5000만 원)보다도 높다.

수년째 이어진 저금리 기조와 대출 완화 정책은 빚을 내기 쉬운 환경을 제공했다. 실제로 주택담보인정비율(LTV)-총부채상환비율(DTI) 상향 조정, 분양권 전매제한 완화, 분양가 상한제 폐지 등이 최근 3년간 집중됐다. 지난해 기준으로 정기적금 수익률(1.67%)보다 오피스(5.8%), 소형 상가(5.93%), 대형 상가(6.34%) 등 수익형 부동산의 수익률이 훨씬 높다 보니 빚을 내 부동산에 투자하는 사람이 늘었다.

가계부채를 제외하면 한국 금융시스템은 기준금리가 올라도 큰 충격을 받진 않을 것으로 보인다. 최근 한은은 시중은행 6곳과 지방은행 6곳, 특수은행 5곳 등 17개 은행을 대상으로 금리 인상 시나리오를 가정한 스트레스 테스트를 진행했다. 허진호 한은 부총재보는 “내년 말까지 금리가 3%포인트 오른다고 가정해도 일부 은행들의 국제결제은행(BIS) 기준 총자본비율이 악화되는 것을 제외하고는 전체적으로 양호했다”고 밝혔다. 금리 인상에 상대적으로 취약한 증권, 보험, 저축은행 등 제2금융권에 대해서도 “어느 정도 금리 상승은 감내할 수 있다”고 평가했다.

이건혁 gun@donga.com·최혜령 기자

트렌드뉴스

-

1

이란전 106일만에 종료…美·이란 “종전 합의문 19일 서명”

-

2

감자튀김과 당뇨의 뜻밖의 관계…20만명 40년 추적해 보니

-

3

한국 축구팬 향해 ‘눈찢은’ 멕시코 협회장…결국 직위 해제

-

4

“남편 백도빈, 5개월 만에 20㎏ 감량”…정시아가 밝힌 비법

-

5

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

6

‘시간당 30㎜’ 소나기에 우박까지…서울 올해 첫 호우주의보

-

7

퇴직 후 수많은 거절이 내게 가르쳐준 것[정경아의 퇴직생활백서]

-

8

李, 與에 “해결책 없이 편가르면 무능한 선동가”

-

9

발명가 공대생 된 성동일 아들…“아빠가 대학축제 와서 춤춰”

-

10

머스크가 띄운 ‘우주 데이터센터’… K배터리-태양광 ‘빅뱅’ 온다

-

1

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

2

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

3

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

4

李, 與에 “해결책 없이 편가르면 무능한 선동가”

-

5

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

6

나경원 “오세훈, 재선거해도 압승…6·3 부정선거, 책임은 李대통령”

-

7

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

8

사퇴 요구에도 버티는 장동혁, 일부 지도부 “선관위 문제 집중” 감싸기

-

9

鄭 “정권은 짧다”에…靑 내부 “대통령 탄핵 협박 아니냐” 분노

-

10

靑내부 “정청래 ‘정권 짧다’ 발언은 협박, 여당이 정권 흔들어” 격앙

트렌드뉴스

-

1

이란전 106일만에 종료…美·이란 “종전 합의문 19일 서명”

-

2

감자튀김과 당뇨의 뜻밖의 관계…20만명 40년 추적해 보니

-

3

한국 축구팬 향해 ‘눈찢은’ 멕시코 협회장…결국 직위 해제

-

4

“남편 백도빈, 5개월 만에 20㎏ 감량”…정시아가 밝힌 비법

-

5

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

6

‘시간당 30㎜’ 소나기에 우박까지…서울 올해 첫 호우주의보

-

7

퇴직 후 수많은 거절이 내게 가르쳐준 것[정경아의 퇴직생활백서]

-

8

李, 與에 “해결책 없이 편가르면 무능한 선동가”

-

9

발명가 공대생 된 성동일 아들…“아빠가 대학축제 와서 춤춰”

-

10

머스크가 띄운 ‘우주 데이터센터’… K배터리-태양광 ‘빅뱅’ 온다

-

1

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

2

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

3

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

4

李, 與에 “해결책 없이 편가르면 무능한 선동가”

-

5

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

6

나경원 “오세훈, 재선거해도 압승…6·3 부정선거, 책임은 李대통령”

-

7

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

8

사퇴 요구에도 버티는 장동혁, 일부 지도부 “선관위 문제 집중” 감싸기

-

9

鄭 “정권은 짧다”에…靑 내부 “대통령 탄핵 협박 아니냐” 분노

-

10

靑내부 “정청래 ‘정권 짧다’ 발언은 협박, 여당이 정권 흔들어” 격앙

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0